Tonnair Snelstartcursus - Grip op je geld in 9 minuten

1 maart 2026

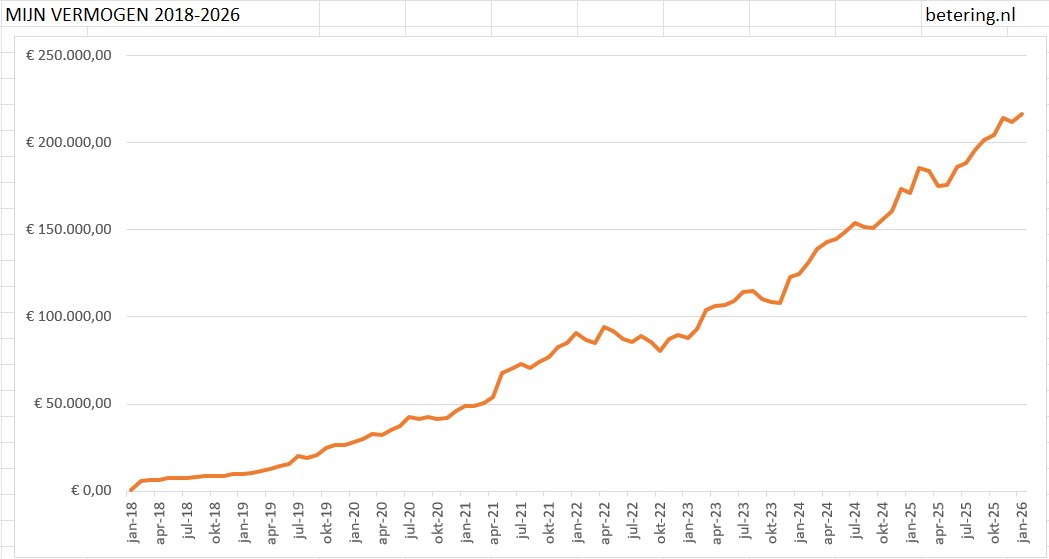

Dit is wat ik heb geleerd in de zeven jaar waarin ik van 15.000 euro studieschuld naar 220.000 euro vermogen ben gegaan. Tonnair worden is voor veel meer mensen haalbaar dan we denken. Waarschijnlijk ook voor jou. Begin gewoon en ervaar het zelf.

Tonnair Snelstartcursus

‘Ik vind het lastig, 40 uur werken, druk met het gezin en dan ook nog focus houden op al die financiën. Heb jij beginnerstips om een overzicht te creëren?’

Dit vroeg lezer Ruben van de week. Hij is niet de enige.

Veel mensen willen overzicht, maar hebben geen tijd.

Eerst dacht ik: jongens, heb ik niet genoeg gemaakt?

Nieuwsbrief, podcast, boek, wat heb je meer nodig?

Toen realiseerde ik me: er is té veel. En ik heb nooit echt een handig, compact artikeltje geschreven met een simpel, overzichtelijk systeem.

Daarom heb ik iets gemaakt. Voor Ruben, maar ik dacht dat meer mensen dit wel konden gebruiken.

Een snelstarter. Een mini-mini-cursus Grip op je geld in 1500 woorden. Zeg maar het ‘werkboek’ bij mijn boek. Een masterclass maar dan gratis. En in 9 minuten leestijd.

Ben je er klaar voor? Komt ie.

1. Een goed en simpel geldsysteem

Je weet niet waar te beginnen? Laat me gelijk iets zeggen dat alles verandert.

Geld hoeft niet ingewikkeld te zijn. Het moet georganiseerd zijn.

Dat is precies wat we nu gaan doen.

Met een goed en simpel systeem – wat fundamenten en een paar regels – is opeens veel mogelijk.

Tonnair worden bijvoorbeeld. Dat is mijzelf gelukt en zal altijd mijn ultieme voorbeeld-gelddoel blijven. Jouw gelddoel kan anders zijn: studieschuld afbetalen, 10K, miljoentje, FIRE. Het maakt niet uit. Het systeem is hetzelfde.

Voor wie is deze mini-mini-cursus?

Voor iedereen die dit leest en die een inkomen heeft (hoog of laag, maakt niet uit) en toch aan het eind van de maand denkt: waar de f*!k is alles gebleven?

Voor iedereen met een gezin, werk, andere verantwoordelijkheden en daardoor zo goed als nul tijd en ruimte voor geldzaken.

Voor iedereen die denkt: ik ben hier te dom voor, laat maar. Klopt niet, niemand is te dom voor geld.

Wat gaan we doen?

Een geldsysteempje bouwen. Eerst de fundamenten. Dan de regels om het vol te houden. Dan nog wat optionele versnellers. Dat is het.

Dat systeem zal je:

Overzicht geven. Elke maand zie je in 20 minuten waar je staat.

Rust geven. Omdat er een plan is.

Duidelijkheid geven: je ziet waar je geld naartoe gaat en waar het voor werkt.

Tijd besparen: je hoeft geen uren te budgetteren. Dit is simpeler.

Op weg helpen met beleggen (saai maar effectief).

2. De fundamenten: overzicht creëren

2.1 De nulmeting - tel je geld

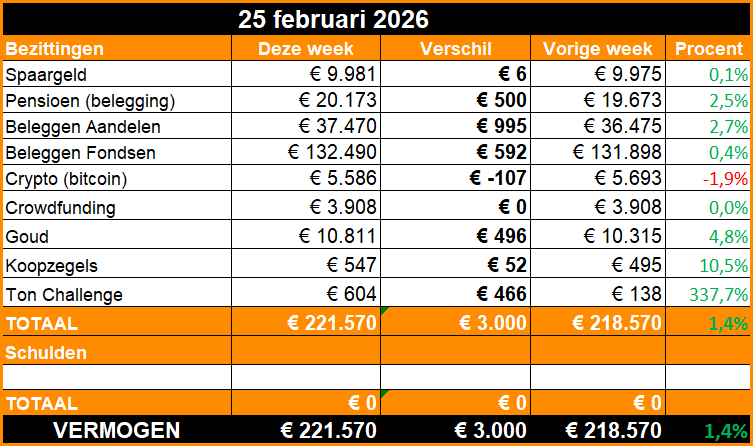

Actie: Bereken je huidige vermogen.

Je vermogen zie ik als al het geld dat je nu beschikbaar hebt. Dat kan staan op betaal- of spaarrekeningen. Beleggingsrekeningen eventueel. Of het zit in een oude sok.

Tel dat allemaal op in een spreadsheet. Het Excelbestandje dat ik hieronder laat zien gebruik, vind je hier.

Tel alleen geld mee waar je direct bij kan. Dus geen (over)waardes van huizen of auto’s. Alleen echt geld of beleggingen. Hou het simpel.

Trek daar je schulden van af (zoals uitstaande leningen).

❗ Je studieschuld zou ik in dit verhaal (nog) niet meenemen bij de schulden. Tenzij het een redelijk laag bedrag is of juist je doel om die binnen korte tijd af te betalen.

Dit berekende bedrag is je startpunt. Elke stap die je hierna zet, verbetert deze positie.

❗ Vanaf nu bereken je elke maand opnieuw je vermogen. Als je voortgang ziet, dan ben je lekker bezig.

2.2 Vind je geldlekken

Actie: Log in bij je bank en analyseer je afschriften van de afgelopen drie tot twaalf maanden.

Maak een lijst met alle abonnementen en lidmaatschappen. Denk aan: streamers, tijdschriften, clubs, goede doelen, maaltijdboxen, apps, alles dat telkens geld kost. Maak voor elk van deze dingen de actieve keuze: opzeggen, downgraden of houden.

Dwing jezelf om het sowieso een maand te proberen met een aantal diensten minder.

Maak een lijst met alle vaste lasten. Sommige zijn muurvast (hypotheek, huur). Andere niet, zoals verzekeringen, energie, telecom. Kijk bij vergelijkers als Pricewise, Surebird en Zorgkiezer of het beter kan.

Maak ten slotte een lijst met miskopen. Hoe groter, hoe beter. Keukenmachines, sportspullen, kleding, gadgets. Uit eigen ervaring: krabpaalkasteel, dressboy, automatische raamzeem, racefiets, vanalles wat ik op Instagram langs zag komen.

Bestudeer de lijst met miskopen. Herken je een patroon? Wat is je zwakke plek? Snoep? Alles met een stekker? Alles wat je leven ‘verbetert’? (Onzin, alleen Betering verbetert je leven.) Wat heeft dit je allemaal gekost?

❗ Noteer de bedragen die je met deze drie acties maandelijks bespaart.

2.3 Stel een automatische spaaropdracht in

Actie: tel alle bedragen uit de vorige actie op en maak daarvan een automatische maandelijkse spaaropdracht, uit te voeren één dag na je salarisbetaling.

Pay yourself first. En dan pas je vaste lasten.

Automatisch sparen is effectief, omdat je daarmee geld opzijzet, voordat je in de verleiding komt het uit te geven.

❗ Open hiervoor een speciale spaarrekening. Daarop stort je vanaf nu alle besparingen die je bewust hebt gerealiseerd.

Doe dat ook meteen. Nog in de winkel, als het kan. Als je €10 bespaart dankzij een aanbieding, of €30 door thuis te eten in plaats van uit, of als je €20 verdient via Marktplaats, pak dan je telefoon en stort deze exacte bedragen direct op je (be)spaarrekening.

Of bespaar je €10 per maand door nóg een abonnement op te zeggen? Vermenigvuldig dan met 12 voor de jaarlijkse besparing, en maak dat bedrag over.

❗ Idealiter open je deze spaarrekening bij een bank waar je geen betaalrekening hebt. Zo leg je een psychologisch slotgrachtje aan tussen je geldstapeltjes. Laat je niet gek maken door spaarrentes, daar gaat het nu nog niet om. Kies wat het handigste is.

2.4 Potjes voor grotere uitgaven

Nu gaan we potjes (aparte spaarrekeningen) instellen voor de grotere aankopen die afgelopen jaar niet op je afschriften verschenen.

Dit is voor iedereen anders. Maar vaak zijn het: een auto, het huis (en onderhoud daaraan), verre vakanties, opleiding. Als je freelancer bent: belasting.

Schrijf maandelijks een bepaald bedrag naar deze rekeningen (die je wel gewoon bij je betaalrekening kan openen).

Je hoeft het niet exact te berekenen. Als er maar een voorziening is.

Finetunen kan allemaal later.

3 De regels - grip op je geld houden

De fundering ligt er.

Nu zijn hier acht regels om in je oren te knopen.

Leef ernaar, en u zal het geld tegen plinten zien klotsen.

1. Ik geef minder uit dan ik verdien

Dit is de basis. Dit ene principe maakt elk gelddoel mogelijk.

2. Ik spaar eerst voor mezelf

Eerst sparen, dan uitgeven. Zo bescherm je jezelf tegen je impulsuitgaven en miskopen.

3. Ik spaar een vast bedrag per maand

Je vermogen (je spaargeld) is de graadmeter van dit geldsysteem. En dus niet je inkomen, wat vaak als graadmeter voor succes wordt gezien. Maar inkomen heb je veel minder invloed op en geeft een slecht beeld.

Als je je vermogen ziet stijgen, weet je dat je grip op je geld hebt. En houdt.

4. Ik automatiseer alles wat kan

Niet alleen spaaropdrachten, maar ook betalingen, koopzegels, potjes en straks natuurlijk beleggingen. Automatische geldstromen halen de emoties uit je geldzaken.

5. Ik begin klein, maar ik begin

Iedereen begint klein. Daar moet je doorheen. Kleine bedragen worden groot door tijd en herhaling.

6. Ik vermijd ruis

Nieuws, meningen en hype saboteren beginners. Weg ermee. Negeer: inflatie, beursnieuws, goedbedoelde meningen van vrienden (‘Zit jij nog niet in bitcoin?’). Eerst de basis.

7. Ik gebruik één plek voor overzicht

Niet drie apps, zes notities en duizend losse gedachten. Maar één centrale plek. Je vermogensoverzicht. En doe een maandelijkse check-in.

8. Mijn geld is niet voor later, maar voor vrijheid nu én straks

Meest gehoorde opmerking die ik krijg: ‘Maar vergeet je niet om nu te leven?’ Onzin, (zicht op) een flink vermogen geeft me onmiddellijk geluk door de onafhankelijkheid die ik ervaar.

4. De versnellers - tonnair in 14 dagen (grapje)

Met de basis op orde en de regels op je koelkast geplakt, is het nu tijd voor het leukste onderdeel: 4 tactieken om je spaardoel sneller te bereiken.

In alle vier kan je je verliezen. Dat is niet erg, mits het wat oplevert. Heb je weinig tijd, dan zet je ze even op een laag pitje. De eerste is voor beginners de effectiefste.

4.1 Besparen

Je hoeft niet méér te verdienen om rijker te worden. Je hoeft alleen minder geld te verspillen.

Elke euro die je niet uitgeeft, telt voor twee. Want je hebt minder nodig én je houdt meer over.

Ik heb zo’n beetje 200 nieuwsbrieven volgeschreven met bespaartips en -ideeën. Die ga ik hier niet allemaal herhalen.

Maar: schrap, hergebruik, halveer gebruik, repareer, deel, vertraag, ruil, recycle, downgrade of negeer.

4.2 Turbosparen

Ik weet eigenlijk niet wat turbosparen is. Ik bedoel gewoon: veel kleine bedragen extra sparen, zonder dat je het echt merkt.

❗ Door voortdurend kleine bedragen weg te zetten, voel je geen pijn maar zie je wel groei.

Zet pinsparen aan (afronden naar boven).

Gebruik koopzegels (met eenmalig rendement, maar het gaat om het sparen).

Zet elke meevaller meteen apart op je bespaarrekening. Denk aan: belasting terug, kinderbijslag, loonsverhoging, prijzen, cadeaugeld, etc.

4.3 Bijverdiensten

Besparen is effectiever dan verdienen. Maar, als je je al zuinig leeft, kan wat extra’s geen kwaad.

Uit eigen ervaring:

Verkoop ongebruikte spullen uit je schuur of zolder op Marktplaats, Vinted of lokale groepen.

Doe betaalde enquêtes of maak gebruik van cashbacks

Zoek een mini-bijbaan voor een paar uur per week of maand. Ik zelf ging scripties nakijken.

Hier zijn nog wat andere manieren om online bij te verdienen.

Vergeet ook niet: vraag om loonsverhoging bij je chef.

4.4 Beleggen

Zie beleggen als de finishing touch van het systeem. Drie voorwaarden:

Eerst moet je je geldsysteem – de vorige stappen dus - op orde hebben.

Je moet geen schulden meer hebben. Behalve wellicht een studieschuld, daarover valt te discussiëren.

En je moet een buffer hebben. Hoeveel? Ik zeg altijd 6 x maanduitgaven (uitgaven, dus niet inkomsten). Maar 5.000 tot 10.000 euro is ook prima natte vingerwerk. Als je niet kan wachten, begin je al zodra je die 5K bereikt hebt.

Beleggen is niet per se eng of moeilijk. Het kan ook saai en voorspelbaar zijn en precies daarom effectief. Het codewoord: indexbeleggen.

Beleggen is geen noodzakelijkheid. Maar als je vermogen gegroeid is, is het bijna onontkoombaar. Niet om snel rijk te worden, maar omdat je je geld voor je laat werken.

Het rente-op-rente-effect werkt als een tierelier, als je het de tijd geeft.

€100 inleggen per maand (tegen 7% rendement) = €24.000 inleg = €51.660 eindresultaat na 20 jaar

€100 per maand = €24.000 inleg = €117.606 na 30 jaar.

Leuk, maar hoe gaat dat dan?

Beleggen is een wereld op zich. Er is ontiegelijk veel ruis tussen de info. Lees deze eerdere artikelen die ik schreef, als je er klaar voor bent.

Indexbeleggen. Dit is wat ik voor het grootste deel doe. Dit is beleggen alsof het sparen is: periodiek inleggen en niet meer naar omkijken.

Pensioenbeleggen. Ongeveer hetzelfde, maar dan specifiek voor je pensioen. Het voordeel: grote belastingvoordelen (zeker als je wat meer verdient of vermogen hebt). Het nadeel: je kan pas over vele jaren bij je geld.

Wat ik doe: een combinatie van de twee. En daarnaast beleg ik ook kleine beetjes in goud en bitcoin (voor gevorderden) voor de diversiteit.

❗ Begin klein, met 25 tot 100 euro per maand. Zo open je de mentale deur naar echt groei van je vermogen. En bouw dat bedrag gestaag op.

Dat was ’m. Je hebt nu een systeem dat werkt.

Niet omdat het perfect is, maar omdat het simpel is.

En simpel is volhouden.

En volhouden is tonnair worden.

Geïnspireerd?

Dan heb ik hier iets wat je geldzaken nóg leuker en beter gaat maken.

Mijn eerste ton. Een online cursus voor iedereen die tonnair wil worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Deelnemers: ‘Ik heb serieus al 1000 euro bespaard...’ en ‘Dank je wel, Ik heb nu meer structuur en overzicht.’