Betering #155 - Beginnen met indexbeleggen in 2025, zo doe je dat

En een effectief spaarplan opstellen

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: alles was je altijd wilde weten over beleggen in indexfondsen, bewust sparen, een gouden horloge ruilen, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Dit weekend is jouw laatste kans om te profiteren van de € 25 welkomstbonus bij Surebird. Ontdek hoeveel jij kunt besparen op je verzekeringen en ervaar het gemak van alles onder één dak. Daarnaast hoef je zelf nooit meer je verzekeringen te vergelijken, maar ben je wel gegarandeerd van de beste ondersteuning bij schades en de scherpste prijs.

Doe nu de check via Surebird.nl en claim je bonus, voordat de actie afloopt!

1. Beginnen met indexbeleggen in 2025 – al je vragen beantwoord

Indexfondsen hebben mijn leven gered.

Toen ik ooit (in 2018) begon met nadenken over geld - dat wil zeggen: toen ik stopte met alles ongebreideld uitgeven – wist ik dat beleggen een onderdeel moest worden van mijn geldplan.

Ik begon onbesuisd en niet gehinderd door enige kennis met het kopen van aandelen. Apple, Ahold, Shell, dat soort namen. Ze gingen omhoog en omlaag en ik kreeg snel door dat je goed je aandacht erbij moest houden, wilde je geen geld verliezen.

Dat kostte me tijd. Veel tijd. Tijd die me weinig opleverde. Ik werd er alleen maar gestrest van. Er zijn mensen die op deze manier totaal geobsedeerd raken door hun beleggingen. Ik weet dat ik daar aanleg voor heb. Ik weet ook dat het ongezond is voor mijn sociale leven.

Daarom gaf ik het beleggen op in 2019, en hield het bij sparen.

Gelukkig ontdekte ik kort daarna indexbeleggen. Waarmee ik mezelf verzekerde van niet alleen een degelijk rendement, maar ook van rust, tijd en sociaal contact. En daarmee had ik én mijn leven terug én was ik weer aan het beleggen.

Tegenwoordig raad ik iedereen deze manier van beleggen aan. Zeker als manier om rustig te beginnen, en als fundament van een goed geldplan.

Ik heb het hier vaak over indexbeleggen, maar krijg er nog altijd veel vragen over. Daarom zijn hier mijn antwoorden op de belangrijkste vragen over indexbeleggen

Wat is indexbeleggen precies?

Indexbeleggen is een manier van beleggen waarbij je in één keer in honderden of zelfs duizenden bedrijven belegt. Dit doe je door een fonds te kopen dat een bepaalde beursindex volgt. Een indexfonds heet dat.

Een index is een mandje met bedrijven die aan bepaalde criteria voldoen. De bekendste index is de AEX, de 25 grootste Nederlandse bedrijven. Maar er zijn ook Amerikaanse indexen en indexen met duizenden bedrijven wereldwijd.

Zo’n index heeft net als die bedrijven een koers, die (ongeveer) het gewogen gemiddelde is van de koersen van alle bedrijven in die index.

Als je een indexfonds koopt tegen die koers, koop je automatisch een klein stukje van al die bedrijven. Stijgt de hele index met 5%? Dan stijgt jouw investering ook met 5%. Je volgt dus simpelweg de markt, zonder zelf bedrijven te hoeven uitkiezen.

Wat is het rendement van indexbeleggen?

Historisch gezien groeit de wereldwijde aandelenmarkt gemiddeld 7 tot 8% per jaar. Dat is je winst. Dit is een gemiddelde op de lange termijn.

Er zullen jaarlijkse schommelingen zijn. Vorig jaar was het rendement 18,7%. In 2022 was het rendement -18%. Je weet: rendementen uit het verleden bieden geen garantie.

Na inflatie is het rendement op indexbeleggen ongeveer 5 tot 6%. Ter vergelijking: na inflatie is het rendement op sparen vaak negatief.

Maar dat is nog niet alles.

Indexbeleggen levert meer op dan alleen extra geld. Waar je het echt voor doet, is de rust. Het gevoel van veiligheid, vrijheid en onafhankelijkheid dat je langzaam maar zeker creëert door een groot geldbedrag apart te hebben staan.

Waarom kies je voor indexbeleggen?

De voordelen zijn overtuigend:

Je spreidt automatisch je risico over veel bedrijven, landen en sectoren

De kosten zijn lager dan bij actief beleggen

Je hoeft geen onderzoek te doen naar individuele bedrijven

Het kost weinig tijd

Het levert minder stress op.

Je bent minder vatbaar voor emotionele beslissingen

Het rendement is op lange termijn vaak beter dan actief beleggen

Dat laatste wil ik uitleggen.

Waarom is indexbeleggen vaak rendabeler dan actief beleggen?

Indexbeleggen is passief beleggen.

Actief beleggen is zelf je aandelen uitzoeken, waarmee ik dus begon. Dat kan je ook uitbesteden aan actieve fondsbeheerders. Zij zullen voor jou de markt proberen te verslaan door 'slimme' keuzes te maken. Ze analyseren bedrijven, volgen het nieuws en proberen in te schatten welke aandelen het beste zullen presteren. Dit werkt om drie redenen vaak niet:

Kosten: Actieve fondsen zijn duur. Ze hebben analisten in dienst, maken veel transactiekosten en rekenen daarom hogere beheerkosten (vaak 1-2% per jaar). Deze kosten gaan van je rendement af. Bij passieve indexfondsen zijn de kosten veel lager (vaak 0,2-0,5% per jaar).

Menselijke fouten: Zelfs professionals laten zich leiden door emoties en maken fouten. Ze verkopen in paniek als de markt daalt, of kopen te duur in als het goed gaat. Een indexfonds kent geen emoties, maar volgt simpelweg de markt.

Efficiënte markten: Alle openbare informatie over bedrijven is al verwerkt in de aandelenkoersen. Het is bijna onmogelijk om consequent betere keuzes te maken dan de markt. Onderzoek wijst uit dat slechts 10 tot 20% van de actieve fondsen de markt verslaat over een periode van meer dan 10 jaar.

Daarom is het slimmer om de markt te volgen met lage kosten, dan te proberen deze te verslaan met hoge kosten.

En Warren Buffet dan? Ja, er zijn altijd uitzonderingen. Tegenover één megasucces staan honderden verliezers waar je nooit van hoort. Actief beleggen wordt pas interessant als je het zelf doet en er veel tijd aan besteed (zoals Rowan Nijboer je kan uitleggen).

Tegenover al die geïnvesteerde tijd moet dan een rendement staat dat aanzienlijk hoger is dan de gemiddelde 7% van passieve indexfondsen. Anders had je al die tijd net zo goed niet hoeven investeren.

Wat heb je nodig om te beginnen met indexbeleggen?

Drie dingen zijn belangrijk:

Een geldbuffer voor onverwachte uitgaven. Spaargeld dus dat je niet gebruikt om te beleggen. Ik zeg altijd 6 x je maanduitgaven.

Geld naast die buffer, dat je minimaal 10-15 jaar kunt missen. Passief beleggen werkt het beste op de lange termijn.

Een rekening bij een aanbieder van indexfondsen of ETF’s.

Waar kan ik een rekening openen om te indexbeleggen?

Je hebt verschillende opties. Hier een paar aanbieders die ik graag gebruik.

1. Bij een fondsbeheerder.

Zij bieden de meest handzame oplossing. Je kan kiezen uit een beperkt maar doordacht aanbod, vaak inclusief duurzame fondsen. Je koop niet tegen een koers, maar kan precies zo weinig of veel geld inleggen als je wil.

Je kan de inleg en aankoop volledig automatiseren, waardoor je er geen omkijken meer naar hebt. Periodiek een bedrag inleggen is de beste manier van beleggen.

De nadelen volgen uit de voordelen: je bent minder flexibel en de kosten zijn ietsjepietsje hoger dan bij een broker.

Voorbeelden van fondsbeheerders zijn Meesman of Brand New Day. Let op: Dit is algemene informatie en geen (persoonlijk) financieel advies. Vergelijk aanbieders en kies wat past bij jouw situatie. Twijfel je? Overleg met een adviseur.

2. Bij een bank of verzekeraar, zoals Rabobank.

Bij bijna alle bekende geldinstellingen kan je ook indexfondsen kopen. Dat kan handig zijn omdat je er toch al rekeningen hebt. Nadeel is dat ze vaak iets duurder zijn vanwege de bekende naam.

3. Bij een broker, zoals DEGIRO

De indexfondsen waarin je hier kan beleggen zijn stikt genomen ETF’s. Een ETF en een indexfonds volgen allebei een index, maar worden anders verhandeld. ETF's (Exchange Traded Funds) werken als aandelen: je kan er de hele dag in handelen tegen prijzen die continu veranderen. Je moet wel elke keer zelf een kooporder invoeren

Indexfondsen koop je bij fondsbeheerders of banken (zie boven). Deze worden één keer per dag of week verhandeld tegen een vaste prijs. Dat gaat allemaal automatisch. Voor de langetermijnbelegger is de keuze een kwestie van smaak - beide opties volgen dezelfde soort indexen.

Populaire ETFs om in te beleggen:

VWCE: Vanguard FTSE All-World UCITS ETF (ACC) - wereldwijde spreiding met automatische herinvestering

TGET: VanEck Sustainable World Equal Weight UCITS ETF - duurzame wereldwijde spreiding

SAWD: iShares MSCI World SRI UCITS ETF - focus op maatschappelijk verantwoord beleggen

De voordelen: een groot aanbod ETFs. Lage kosten, dankzij de kernselectie van DEGIRO (€ 1 per transactie), geen lopende kosten.

Nadelen: Je moet zelf iedere maand aan de slag. En die keuze kan ook overweldigend zijn.

Indexbeleggen bij Brand New Day

Indexbeleggen bij Meesman

ETF’s bij DEGIRO

Het maakt niet zo veel uit wie je kiest, áls je maar kiest.

Al deze aanbieders zijn prijsvechters. En er zijn ook nog zat anderen, maar deze gebruik ik nu eenmaal.

Het gaat erom dat je begint met indexbeleggen, zodra je een beetje serieus aan het sparen bent. Want niet indexbeleggen is het slechtste dat je kan doen, als voor je geld wil zorgen.

Het een-na-slechtste is trouwens het uitgeven aan een robotstofzuiger.

Niets zo mindful als stofzuigen (terwijl je vermogen vanzelf groeit).

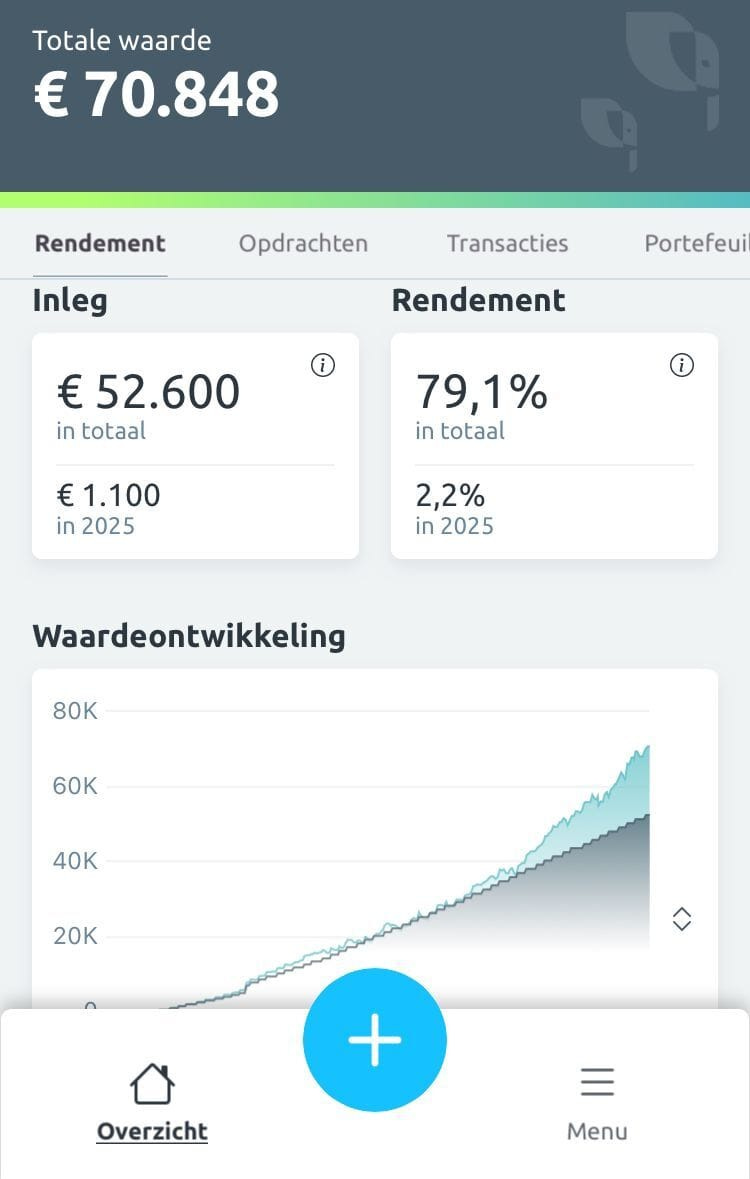

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: One hundrend and eighty!

Door de 180.000. Een mijlpaal. Mijn voorspelling is nu dat die tweede ton rond april haalbaar moet zijn. Maar ja, je weet het natuurlijk nooit.

Ik heb mijn spaarrekening verder aangevuld vanuit mijn zakelijke rekening. We zijn nog niet bij de 10% van het totaal, maar dat hoeft niet op stel en sprong.

Beleggen en crypto deden het erg goed deze week. Met zowel mijn losse aandelen, mijn Nasdaq-ETF en wereldwijd gespreide indexfondsen (ook meer dan 50% VS) ben ik zeer ruim belegd in Amerikaanse bedrijven. Dus de nieuwe president daar en diens zakelijke aanpak zullen daar zeker mee te maken hebben.

Tegelijkertijd, als je uitzoomt, is de impact van presidenten op beurskoersen minimaal. Trump zal niet zozeer winst opleveren, maar vooral volatiliteit. En ik hou helemaal niet van volatiliteit. Ik hou van rust en duurzame oplossingen. Helaas, het is niet anders.

Na mijn investering van 1000 euro in de crowdfunding-projecten bij Lendahand vorige week, kan ik daar gelijk een plusje van 65 euro bijschrijven. Deze rentes worden pas in de komende jaren uitbetaald, maar ik tel ze alvast mee.

Koopzegels gaan ook weer als een malle. Wie het kleine niet eert…

3. 🚀 Links en tips

💰 Bericht op LinkedIn: Een aantal jaar geleden besloot ik 100.000 euro te sparen.

🐿️ Eerder op Betering: Betering #60 - Tonnair worden, hoe begin je daaraan?

📺 Column op Intermediair: Bewust sparen: beantwoord deze 3 vragen om een effectief spaarplan te kunnen maken

♻️ Ruilspel: Ik heb een nieuw gouden dameshorloge te ruil (merk: Fossil, type ES3203). Mail me met je aanbod.

Apps die ik aanraad

BELEGGEN

Brand New Day. Simpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb hier rekeningen voor mijn kinderen.

Bright Pensioen. Gespecialiseerd in pensioenbeleggen, met een speciale lidmaatschapsstructuur.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

SPAREN

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.