Betering #186 - De psychologie van besparen

En 9 dingen die je moet afleren om tonnair te worden

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: besparen en psychologie, goudkoorts, slechte gewoontes, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Beleggen met impact

Ik steun ondernemers over de hele wereld door te investeren in de projecten van Lendahand. Start vandaag en ontvang tot 8% rente per jaar.

Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd. Vul de code in bij het afrekenen van je eerste investering.

1. Waarom je niet bespaart en hoe je dat omdraait

Besparen klinkt simpel. Je geeft minder uit. Je houdt meer over.

Maar wie het probeert, weet dat het een stuk lastiger is dan het lijkt. Waarom?

Omdat besparen bijna altijd betekent: iets opgeven. En daar zijn we als mensen verschrikkelijk slecht in.

Waarom besparen zo moeilijk is

De psychologen Amos Tversky en Daniel Kahneman ontdekten iets interessants: de pijn van iets verliezen is psychologisch twee keer zo sterk als het plezier van iets krijgen. Dit verschijnsel heet verliesaversie.

En juist dat maakt besparen zo lastig. Want besparen voelt vaak als verlies. Je verliest je gewoontes, je comfort, misschien zelfs iets van je status.

Niet voor niets is dit fenomeen groot in de moderne marketingpsychologie.

We kennen het allemaal.

Ik merkte het zelf toen ik een nieuwe telefoon nodig had. Ik heb dit voorbeeld al vaker genoemd, maar het is zo perfect en motiverend dat ik het nog maar eens herhaal. Daar gaat ie.

Altijd had ik een iPhone. Toen moest ik een nieuwe. Een nieuwe zou 445 euro kosten. Maar ik vond online ook een Motorola voor 185 euro. Deze had dezelfde basisfunctie als de iPhone en meer dan de basisfuncties heb ik echt niet nodig. Toch kostte het me een week twijfelen voordat ik voor de goedkopere koos. Wat ik te verliezen had: de status van een Appleproduct en allerlei chique apps die ik toch nooit gebruikte.

De Motorola voelde als een stap terug. En dat is precies waar verliesaversie om draait. We zijn bereid veel geld uit te geven of grote verliezen te leiden, om een relatief klein verlies te kunnen ontlopen. Irrationeel, maar heel menselijk.

De truc: verlies ombuigen naar winst

Uiteindelijk hakte ik de knoop door. Maar niet zomaar. Ik beloofde mezelf dat ik het prijsverschil van 260 euro direct mocht overschrijven naar mijn beleggingsrekening. Ik kocht er destijds twee aandelen Apple voor. Zo bezat ik toch nog iets van het bedrijf. Maar dan wel iets dat zijn waarde behield. Sterker nog, dat inmiddels twee keer zo veel waard is.

Dit is de basisregel die me sindsdien helpt:

Zie besparingen nooit als onmiddellijk verlies, maar als toekomstige winst.

Het helpt om bespaarde euro’s meteen apart te zetten. Zo zie je je besparingen groeien in plaats van verdwijnen.

Vier soorten besparingen

Als je eenmaal weet waarom besparen moeilijk voelt, wordt het tijd om te kijken naar hoe je het aanpakt. Er zijn vier soorten besparingen:

De korting. Je koopt een product voor een lager bedrag dan normaal. Een aanbieding, een kortingscode, een goedkopere aanbieder. Ik schakel bijvoorbeeld altijd naar een nieuwe zorgverzekering, zodra dat kan. Dat levert me jaarlijks honderden euro’s op. Dit roept wel de vraag op: wat is normaal? Misschien betaalde je eerder altijd al te veel en is het nieuwe, lagere bedrag wel normaal.

Ook is korting een standaard trucje uit de marketingdoos. We kennen allemaal de van-voor-prijzen, de drie-voor-de-prijs-van-twee-kreet, de opheffingsuitverkoop, de tijdelijk-verlaagd, et cetera. Hier moeten we niet in trappen. We kopen alleen dat wat we anders ook hadden gekocht. Omdat we het nodig hebben.

De recycle. Je vervangt een product door het tweedehands opnieuw aan te schaffen of het zelf te repareren. Dit is de meest duurzame manier van besparen. Ik koop auto’s altijd als occasion bijvoorbeeld. Bij repareren is de keerzijde is dat het extra inspanning en tijd kost.

De downgrade. Je neemt genoegen met een minder product voor een lager bedrag. Een kleinere auto, een domme deurbel in plaats van een slimme, een fiets zonder stekker. Het verschil in kosten steek je in je zak, in ruil voor iets meer moeite. Of iets minder comfort. Of, en daar wordt het interessant, iets minder status.

De keuze. Je hebt nooit de behoefte gehad om een bepaald product of dienst te kopen en bent er dus ook nooit geld aan kwijt geweest. Deze soort is het lastigst te herkennen. Want welke nooit gedane uitgaven vallen hieronder? Ik ging nooit roken en spaar daarmee tientallen euro’s uit per week, die ik nu extra kan sparen. Of je woont al je hele leven op een goedkope (minder dure) locatie in het land.

Maak een lijst met alle uitgaven die je sowieso al nooit doet (en die veel anderen wel doen). Wat levert je dit per maand op? Waar blijft dat bedrag nu?

De kracht van de passieve besparing

De eerste drie soorten besparingen zijn actief, de laatste is passief in de zin dat je geen transacties doet. De eerste drie zijn makkelijker te herkennen en uit te voeren.

Maar die laatste, de keuze, is uiteindelijk het meest effectief voor je geldzaken.

Het is wel zaak om voor jezelf helder te krijgen wat voor levenskeuzes je hebt gemaakt die jou een besparing opleveren. En om die besparing vervolgens actief om te zetten in spaargeld of een vermogen.

Want daar zit hem de kneep: besparen is pas echt effectief als je die bespaarde euro’s ook daadwerkelijk bewaart op een spaar- of beleggingsrekening. Anders verdwijnen ze vanzelf ergens anders naartoe.

Besparen is dus niet alleen een kwestie van minder uitgeven.

Het is vooral een kwestie van anders denken over wat je koopt, waarom je het koopt, en, niet te vergeten, wat je met het verschil doet.

Zie besparingen nooit als onmiddellijk verlies, maar als toekomstige winst.

2. 🤑 De tonnairsportefeuille

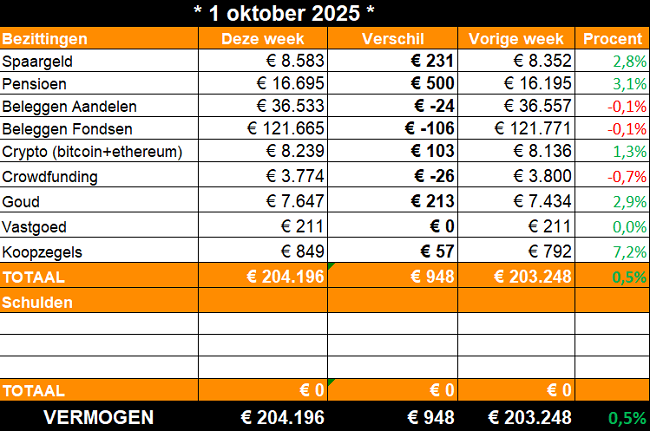

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Gouden randje

De beurzen houden zichzelf sterk. Dat levert ons winst op. Ik las dat Mevrouw Hoefnix intussen ook de ton is gepasseerd en dat juichend vierde.

Als multitonnair pluk ik er ook de vruchten van.

Opvallend is ook de alsmaar aanhoudende stijging van goud. Het bleek een gouden greep om drie jaar geleden een goudpotje toe te voegen aan dit vermogen. Ik heb een ‘Invesco Physical Gold ETC’ bij DEGIRO en spaar maandelijks 100 euro aan goud bij Gold Republic.

Waarom is goud zo hoog? Dalende rentes, onzekerheid en een slechte dollar zijn allemaal redenen.

Dit is er verder gebeurd:

Spaargeld. Gestegen dankzij de vaste maandelijkse inleg, de rente die mijn bank (Knab) ieder kwartaal uitkeert, en de uitbetaling van een dividendje door zorgenaandeel Nike.

Pensioen. Vaste inleg van 500 euro gedaan bij Bright Pensioen.

Aandelen en fondsen. De schade beperkt gehouden. Eind vorige week stonden ze nog veel lager.

Crypto. Als een soort alternatief goud zijn ook deze gestegen.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: 9 dingen die je moet afleren, om ook gemakkelijk (dubbel)tonnair te worden

🖊️ Nieuw persoonlijk blogje: 5 kilo afvallen in een maand, de resultaten

🐿️ Eerder op Betering: Betering #60 - Tonnair worden, hoe begin je daaraan?

🌳 Tip voor Amsterdammers (en omgeving): Gratis bomen ophalen

Aanraders

BELEGGEN

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Brand New Day. Simpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb hier rekeningen voor mijn kinderen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij de speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud. Deze week met 20% korting en winactie.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes, crypto op je rekening en aandelen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Nu derde druk. Lezersreacties:

‘Ik zie toevallig dat het vandaag exact één jaar geleden was dat ik je boek las. Intussen kan ik zeggen dat ik de aankoopprijs op dit moment 1.555 keer heb terugverdiend/belegd.’

‘Inmiddels een jaartje verder en het is gewoon gelukt! Een ton!’

‘Ongelofelijk maar waar: ik heb de magische grens van € 100.000 aan spaar- en beleggingsgeld gepasseerd. Volledig te wijten aan het volgen van jouw #betering.’

‘Nu is het dan zover. Wij zijn TONNAIR!’

Aan jou de keuze. Ook proberen?

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.