Betering #184 - Dubbeltonnair, zo heb ik het gedaan🍾

En alles over de verplichte zzp-verzekering arbeidsongeschiktheid

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: doel gehaald, arbeidsongeschiktheid, bespaargids, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Freelancers en ondernemers verzekeren zich zonder gedoe tegen arbeidsongeschiktheid en aansprakelijkheid bij Insify. Vandaag geregeld = morgen verzekerd. Dagelijks opzegbaar. Ook uitkering bij zwangerschap. Bereken hier je premie.

1. Dubbeltonnair, 200.000 euro, maar hoe dan?

Het gebeurde maandag 15 september 2025.

Beurzen stegen een procentje of wat. Die dinsdag maakte ik mijn wekelijkse vermogensoverzicht en, pats, ja hoor, dubbeltonnair.

Vervolgens zat ik vijf minuten stil in mijn stoel te staren naar dat zescijferige getal dat met een twee begint.

Zeven jaar geleden had ik niks. Zelfs iets minder nog. En nu dit.

Niet snel daarna begon ik het alweer te relativeren.

Want, twee ton, leuk natuurlijk, maar zoiets is erg afhankelijk van wanneer je meet.

Afgelopen zomer, eind juli, toen ik op vakantie was en officieel geen vermogensoverzichten bijhoud, had ik op een spreekwoordelijk bierviltje al eens berekend dat mijn vermogen boven de 200.000 euro uitkwam.

Direct daarna zakte alles weer in. Zal je altijd zien.

Nu is het officiëler. Maar, vergis je niet (dit zeg ik steeds tegen mezelf), volgende week kan het feestje weer voorbij zijn.

Maakt niet uit. Deze telt wat mij betreft.

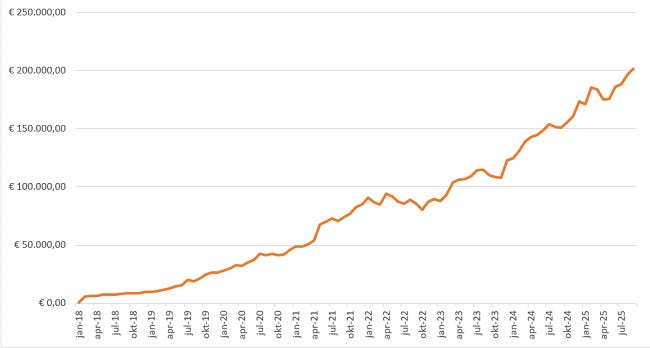

Zo ziet dubbeltonnair eruit:

Van nullair naar tonnair in vijf jaar.

Van tonnair naar dubbeltonnair in tweeëneenhalf jaar

Dus, logica dicteert …

Tritonnair over 15 maanden, ergens eind 2026.

Nee, natuurlijk niet. Hoe hoger ik kom, hoe minder invloed ik heb op de groei van mijn vermogen. Ik ben overgeleverd aan de beursgoden.

Net als bij die eerste ton ga ik nu terugkijken op de reis naar dat doelbedrag.

Voor de duiding, zijn hier eerst een paar opmerkingen bij bovenstaande grafiek:

April 2023 bereikte ik het niveau van de ton. Hier beschreef ik toen hoe die eerste etappe me verging.

Goddank zakte ik er daarna niet meer onder, maar de rest van dat jaar kwakkelden de beurzen wel voort zonder serieuze resultaten. Dat ik steevast maandelijks 1500 euro ben blijven inleggen, zorgde grotendeels voor de lichte stijging in deze grafiek.

2024 was wel een succesjaar. Dat kwam door een paar dingen.

Ik had dat jaar extra inkomen. Dankzij de podcast (toen nog), een column en sterke groei van mijn affiliate-inkomsten kon ik duizenden euro’s extra inleggen.

Ook werd het effect van de beurs op mijn vermogen steeds duidelijker. Wereldwijde indexfondsen deden een niet zo zuinige 24,5% rendement dat jaar alleen. Gevolg: een lekker steile lijn.

En toen begon 2025, kwam Trump weer aan de macht en begon de chaos. Aanvankelijk verwachtte ik dit voorjaar al dubbeltonnair te worden. Het werd september. Het zou goed kunnen dat ik het eind dit jaar nog een keer moet worden.

Waaruit bestaat deze twee ton precies? Vorige keer liet ik zien dat ‘je eerste ton’ (klinkt arrogant, maar toch) grotendeels moet komen uit inleg: bespaard en gespaard geld dus. Hard werken dus.

Als je geluk hebt, zit er ook wat rendement bij. Maar ik had geen geluk. 2022, het jaar voordat ik tonnair werd, verdampte bijna al mijn rendement, tot er slechts 7% overbleef.

Hoe zit dat nu?

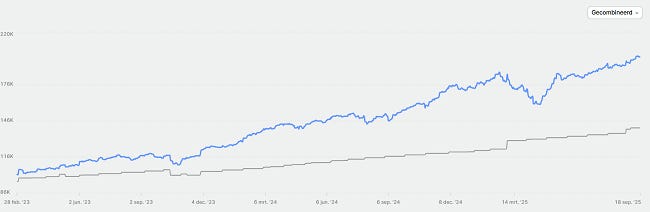

Daarvoor bekijk ik mijn vermogen op Portfolio Dividend Tracker.

De blauwe lijn is in principe dezelfde grafiek als die hierboven, maar dan alleen sinds 2023. Het is de totale waarde van mijn portefeuille. De grijze lijn volgt het bedrag dat ik heb ingelegd. Het verschil tussen de twee is rendement.

Deze cijfers zijn overigens niet zo precies als ze lijken. Omdat ik mijn geld bij Bright Pensioen en Lendahand niet kan invoeren bij PDT heb ik deze onder ‘cash’ geschaard. En ik ben niet altijd even exact geweest met het invoeren van mijn crypto assets. Maar ik denk dat het een goede indicatie is.

Bij het tabblad ‘Waarde’ zie ik dat de twee ton (€ 199.005 op 18 september) bestaat uit 139.800 inleg. Het rendement is dus € 59.205.

Dat is 42%

In een tijdsbestek van 7 jaar, waarbij ik de eerste anderhalf jaar bijna niks deed.

Waarom staat er dan 126% boven in beeld bij Portfolio Dividend Tracker?

Omdat er verschillende manieren bestaan om rendement te berekenen. 42% is het resultaat van mijn boerenverstandsommetje. Het andere resultaat is de Money-Weighted Rate of Return method, die rekening houdt met hoe lang je geld de tijd heeft om te renderen.

Klinkt leuk, maar ik hou het bij 42%.

Dat rendement komt voor veruit het grootste deel uit ‘passieve’ beleggingen in indexfondsen.

Maar je ziet dus dat bij de eerste ton in 2023 80% (80.000 euro dus) uit de spaarpot kwam. Nu is dat nog maar 58% (116.000 euro).

We versnellen.

Als je kijkt naar de inleg: de laatste tweeëneenhalf jaar (30 maanden) heb ik 1200 euro per maand in moet leggen om die twee ton te bereiken.

Hoe kwam ik iedere maand aan dat geld?

Besparen. Consuminderen. En een beetje meer verdienen.

Maar vooral die eerste twee.

Wat heb ik geleerd in de periode dat ik mijn ton verdubbelde?

Dat je eerste ton inderdaad het moeilijkste is. Als je die eenmaal hebt vergaard vanaf bijna niks, dan heb je je (be)spaarroutines op orde. Dan is het vooral een kwestie van doorgaan op dezelfde weg.

Hoe voel ik me nu?

Gek genoeg (of misschien wel logisch, gezien het vorige antwoord) voelt het minder euforisch dan destijds. Ik ben blijkbaar in een stadium gekomen dat grote geldbedragen zo abstract zijn dat ik er weinig gevoel meer bij heb.

Een ton is heel veel geld. Twee ook. Ik kan het verschil moeilijk bevatten.

Dat voelt raar, en als ik erover nadenk is het een beetje gênant, maar het is de waarheid.

Ik moet mezelf dwingen om te beseffen dat dit echt een enorm superduper groot bedrag is, zeker voor mij, als je ziet waar ik vandaan kom. Ik wil hier niet blasé over zijn.

Ben ik nu financieel onafhankelijk?

Nee. Ik kan niet leven van enkel het rendement op dit vermogen. Maar dat hoeft ook niet. Dit bedrag maakt me weerbaarder in tijden van crisis.

Ik ben een stuk onafhankelijker van werkgevers, opdrachtgevers, verzekeraars, een partner, de overheid en anderen. Deze vrijheid, dit gevoel is onbeschrijfelijk prettig. Dat kan ik wel zeggen. En is het allemaal waard.

Wat nu?

Ik kan niet anders dan gewoon doorgaan. Voor jullie, maar ook voor mezelf. Ik vind het te leuk om nu te stoppen. Het is een sport geworden. Tritonnair is ook een mooi woord. Maar ik zie mezelf eerst kwartmiljonair worden.

Tegelijk merk ik ook de behoefte om de broekriem een beetje te vieren soms. Ik hoef niet elke maand meer koste wat het kost mijn maximale inleg in de indexfondsen te proppen. Ik ben al gestopt met inleggen in crypto.

Er mag zo zoetjes aan wat meer uitgegeven worden aan fun & genieten. Niet dat ik niet genoot van deze heerlijke reis naar het dubbeltonnairschap. Laat dat duidelijk zijn.

Geweldig vond en vind ik het om te rommelen met ETF’s, vermogenstabelletjes te maken, een paar extra euro’s ergens uit te knijpen, abonnementen op te zeggen, verzekeringen te switchen, een goedkope auto te zoeken en te rijden, spullen te verkopen, in de weer te zijn met een affiliate-websiteje, te fantaseren over mijn eigen geldpakhuis en lekker lang geen kleding te kopen.

Geweldig is het om hierover te kunnen schrijven en anderen te inspireren.

Geweldig is het om mail te krijgen van mensen die ook tonnair zijn geworden.

Dus.

Wordt vervolgd.

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

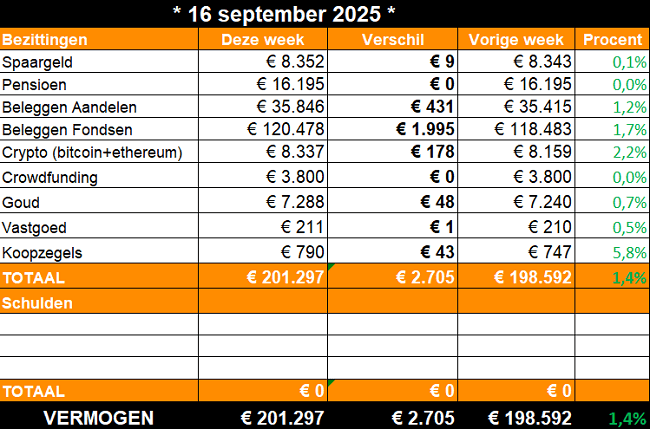

Deze week: 200.000 ballen

Nou, twee ton dus. Hatsaa!

Wat er precies gebeurde? Beurzen stegen in aanloop naar (en ook na) het nieuws dat de Amerikaanse centrale bank de rente 0,25 procentpunt omlaag brengt. Dat deden ze onder druk van Trump en zou de Amerikaanse economie moeten verbeteren, maar daar is niet iedereen het over eens.

Een lagere rente laat beurzen in principe stijgen. Want geld wordt goedkoper, waardoor er meer geleend kan worden om geïnvesteerd te worden. Ook leveren obligaties minder op, waardoor aandelen aantrekkelijker worden.

Dit werkt niet altijd zo, maar deze week dus wel. Wij indexfondsbeleggers plukken er de vruchten van.

Ook goud en crypto stijgen mee om het feestje compleet te maken.

En de koopzegels? Die zijn het fundament waarop deze hele operatie gebouwd is.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: Dit moet je weten over de verplichte zzp-verzekering arbeidsongeschiktheid

🖊️ Nieuw persoonlijk blogje: Gruwelijk

Onderwijl op Enquêteboer: Hoe ik simpel 12.828 euro bespaarde – ultieme bespaargids voor 2026 (een update van de klassieker uit 2021)

🐿️ Eerder op Betering: Betering #85 - Slimme eerste stapjes naar een ton

Aanraders

BELEGGEN

Brand New Day. Simpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb hier rekeningen voor mijn kinderen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij de speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud. Deze week met 20% korting en winactie.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes, crypto op je rekening en aandelen.

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

YouGov Shopper: Verdien geld door je kassabonnen op te sturen.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Van harte gefeliciteerd Vincent. Een resultaat waar je trots op mag zijn!

Blijf posten, ben benieuwd waar deze reis gaat eindigen :)

Gefeliciteerd! Enige tijd geleden las ik toen je nog op de heflt of wat meer van die 2e ton zat dat je wanneer je het bereikt had, deze weg zou gaan geven.. nu lees ik daar niets meer over... En hoe zit het met die fiets... die E-bike of mountain -bike die je wilde ruilen tegen iets groters om ook uit te komen bij ... ( zoiets als ruilspel bij scouting van een rauw ei naar een... ook iets heel groots) Erg benieuwd naar. En ook benieuwd naar wat je allemaal nog meer gaat doen. Zo supergaaf!