Betering #192 - De simpele €10-regel, die me duizenden euro's heeft bespaard

En die beter werkt dan budgetteren

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: bewust besparen, psychologisch geldtrucs, vrijgevig zijn, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Nooit meer vergelijken. Voor altijd goed verzekerd.

Wist je dat klanten van Surebird gemiddeld € 300 per jaar besparen op hun verzekeringen? Ontdek nu hoe dat bij jou is. Met één aanspreekpunt, een jaarlijkse prijscheck en één overzicht voor al je verzekeringen, weet je vanaf nu zeker dat je goed zit.

️’Ik wist niet wat ik allemaal had lopen, en bleek dubbel verzekerd. Surebird regelt het nu ieder jaar voor mij. En ik betaal minder dan ooit.’ - Sanne uit Utrecht

Met de code BETERINGAH100, ontvang je tijdelijk tot € 100 shoptegoed bij Albert Heijn.

1. De simpele €10-regel, die me duizenden euro’s heeft bespaard

Ik stond bij de zelfscankassa en rekende af: een tube tandpasta, twee broodjes voor hongerige kinderen, een fles wijn en een pak melk. Alles bij elkaar 16 euro nog wat.

Dat leek me veel geld. Maar ja, alles wordt duurder, dacht ik bij mezelf. Het zal wel kloppen. Bovendien ik had haast, kinderen waren hongerig en ik had genoeg geld toch?

Pinnen maar.

Ho!

Fout!

Nee, meneertje, vergeet je nu niet iets? Zoiets klonk het in mijn hoofd.

Ach ja, de €10-euro-regel.

Dat is dus mijn eigen regel, die ik ooit heb bedacht en aangeleerd om weerstand te bieden aan al die kleine, halfbewuste aankopen, die zich razendsnel opstapelen tot ze samen een groot niet te stuiten geldlek vormen.

Het is de regel die mij effectief tonnair heeft gemaakt.

O, nee, dubbeltonnair.

Door hem consequent toe te passen heeft hij mijn leven veranderd.

Ik dacht dat ik de regel inmiddels had geïncorporeerd. Maar natuurlijk zijn er altijd zwakke momenten.

Wat is de €10-regel?

De regel zelf is kinderlijk eenvoudig:

Alles wat meer dan €10 kost, moet ik bewust kiezen.

Onder de €10? Prima, afrekenen, en door.

Boven de €10? Even stilstaan. Vertragen.

De vraag aan mezelf is dan niet: Mag ik dit kopen? Ook niet: hoe kan ik het totale bedrag onder de 10 euro krijgen?

De vraag is: Wil ik dit echt hebben?

Of heb ik nu iets in mijn mandje liggen om enkel mijn koopverslaving (of een andere verslaving) te voeden?

De regel is mijn mentale pauzeknop geworden. Een manier om mezelf te onderbreken voordat ik op ‘betalen’ druk of anderszins de poeplap trek.

Bij de zelfscankassa keek ik nog eens goed naar de boodschappen. Die fles wijn kon eigenlijk weg. Ik wist niet eens waarom ik die erbij had gelegd. Ik drink door de week geen alcohol. Bovendien hadden we nog zat flessen wijn liggen.

Hoe had die fles wijn zich ertussen gedrongen? Had ik dat zelf gedaan? Toen ik daar bij de zelfscankassa mijn €10-euro-momentje had, wist ik het niet meer. Ik haalde de fles ertussenuit en gaf hem aan een medewerker. Nieuwe totaalprijs: 10 euro nog wat.

Dat scheelde 6 euro, én gaf een goed gevoel. (En het is gezonder, maar daar gaat het nu even niet over.)

Overigens zijn die zelfscankassa’s een godsgeschenk voor mij, omdat je dan tenminste de tijd kan nemen voor zo’n introspectief momentje. Bij een normale kassa is dat lastiger.

Ander voorbeeld. Ik stond laatst in een fysieke boekwinkel. Zo eentje van stenen gemaakt en met een echt mens erin. Ik had zin in een boekje en dat zou me ongeveer 20 euro kosten. De €10-euro-regel sprong in werking. Deze dwong me na te denken.

Zag ik op dat moment in de winkel een boek dat echt wilde lezen? Nee. Bovendien had ik thuis nog tientallen boeken op de leesstapel liggen. Waar was ik eigenlijk mee bezig?

Toen kon ik rustig weglopen, 20 euro rijker.

Waarom het werkt

We maken op een dag honderden, misschien wel duizenden achteloze beslissingen. Zonder onze gewoontes en routines zijn wij mensen nergens. Als ik alleen maar kijk naar hoe ik ’s ochtend opsta, dan weet ik genoeg. Al die handelingen – slippers, wc, koffie, oefeningen, aankleden, douchen – allemaal gaan ze op de automatische piloot. Heerlijk.

Maar winkels en handige verkopers willen heel graag dat we ook zo onze spullen kopen.

Een lunch, een app-abonnement, nieuwe schoenen, een zonnebril. Ze zijn zo mee gegrist.

Als je ze nodig hebt, prima. Maar niet op de automatische piloot.

De €10-regel doet iets met je brein: de regel vervangt de automatische piloot door een weldenkend mens.

Je vertraagt. Je maakt van afrekenen een bewuste handeling in plaats van een reflex.

Dat maakt je bewuster van en met geld.

En dat zorgt ervoor dat je minder onnodige troep koopt en in huis hebt liggen. Vergeet niet, dat scheelt ook een hoop in de emotionele kosten.

En dat zorgt ervoor dat je aan het begin van de maand meer geld opzij kan zetten voor je grote spaardoel.

Een regel als dit kan er dus voor zorgen dat je tonnair wordt. Of dat je je huis afbetaald. Of je studieschuld.

Het is een kwestie van trainen en dan het gaat (meestal) vanzelf.

Waarom deze regel wél werkt (en budgetteren niet)

Voor mij was de regel van levensbelang. Vooral omdat ik niet kan budgetteren.

Dat is een andere manier om grip te krijgen op je geldzaken. Budgetteren is van te voren elke euro die binnenkomt oormerken en vastleggen in een systeem van potjes.

Er schijnen mensen te zijn die dit kunnen volhouden. Maaike van de inmiddels gestopte blog Fuck die studieschuld bijvoorbeeld. Zij schreef een uitgebreide handleiding voor en tevens ode aan de app YNAB, You Need A Budget.

Veel mensen schijnen deze app te gebruiken. Hij hielp Maaike een studieschuld van ruim 50.000 euro wegwerken. Geweldig, chapeau, maar ik kan het niet.

Ik heb blijkbaar behoefte aan snel resultaat.

Ik merkte dat de €10-euro regel voor mij wél werkte, want deze:

Kost minder tijd.

Werkt met gedrag, niet met discipline. Ik hoef mezelf niet te forceren om elke week een spreadsheet bij te werken. Ik hoef alleen even stil te staan, voordat ik iets koop.

Is flexibel. Sommige weken geef ik meer uit, andere minder, maar de regel blijft overeind. Er zit ruimte in.

Traint mijn bewustzijn. In plaats van achteraf te kijken waar mijn geld is gebleven, zie ik het op het moment zelf weglopen.

Het is dus geen systeem maar een gewoonte. Slordiger misschien, maar haalbaarder.

Hoe je de €10-regel toepast (zonder gek te worden)

1. Zoek eerst naar een werkbaar grensbedrag. Voor mij is dat dus 10 euro. Maar het kunnen er ook 5 of 20 zijn.

Het gaat erom dat je het bedrag voelt. Stel je voor dat je het verliest op straat. Voel je dat echt? Dan zit je goed.

2. Vlak voor het moment van afrekenen bij de kassa, online of fysiek, of als je je bankafschriften naloopt, stel je jezelf deze vragen

Waarom wil ik dit kopen?

Heb ik dit al in huis, misschien in een iets andere vorm?

Word ik hier over een week nog blij van? Of word ik blijer van straks een ton op de bank?

3. Dit doe ik zelf niet meer, maar in het begin kan het handig zijn om op te schrijven wat je door deze regel niet koopt. En dan het bespaarde bedrag erbij zetten. Zo zie je wat het effect is.

Doe je dan tussendoor nog wel leven?

Om ook maar gelijk de meest gehoorde kritiek te benoemen:

Doe je dan tussendoor nog wel leven?

Dat is hoe een bezorgde lezer het deze week formuleerde. Elke week krijg ik wel een paar keer een versie van deze vraag.

Elke keer is het antwoord: natuurlijk vermaak ik me nog.

Deze regel, en alles wat ik hier schrijf, gaan niet over zo zuinig mogelijk leven of over alle jus en lol uit het leven knijpen. Het gaat over balans terugvinden in je geldzaken.

Natuurlijk geef ik nog steeds geld uit, ook soms meer dan 10 euro. Ik weet alleen heel zeker dat ik dat ook echt wil.

Zo ben ik bijvoorbeeld begonnen met pianoles. Daarvoor kocht ik uiteraard een piano, lesboeken en heb ik les bij de geweldige Fidessa Inen. Kost uiteraard meer dan een tientje, en dat is prima, omdat ik heel blij word van deze activiteit.

De kracht van kleine bedragen

Lang verhaal kort: kleine bedragen zijn het absoluut zeker te weten waard.

Zonder al die kleine bedragen, was ik in 2023 nooit tonnair geworden.

Tienduizend tientjes zijn een ton. Die tientjes zijn de bouwstenen van mijn financiële geluk. Lees ook dit artikel over hoe je van tientjes een ton maakt.

Probeer het zelf. Kijk wat het oplevert. Laat het me hieronder weten.

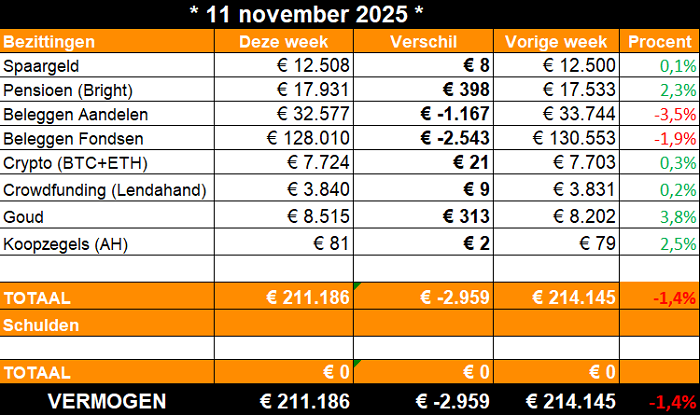

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: correctie

Het moest een keer gebeuren. Wat stijgt, moet ook dalen. Vorige week was er sprake van een correctie op de beurs.

Afgelopen maandag werd die correctie alweer deels gecorrigeerd in de goede richting, omdat in Amerika opeens de ‘shutdown’ stopte. Maar die beweging is nog niet helemaal verwerkt in bovenstaande cijfers.

Dit gebeurde er:

Spaargeld. Hier noteren we een dividendje van ASML.

Pensioen. Slechts een keer per maand passen ze bij Bright Pensioen de koers aan. Dat was deze week.

Over pensioenbeleggen gesproken, momenteel ben ik bezig met een nieuwe affiliate-site met daarop alle voordelen en weetjes over deze vorm van vermogen opbouwen. Pensioenliefde.nl leek me een leuke naam. Het is nog een work in progress, maar al wel te bekijken.

Beleggen. Zoals gezegd een correctie. In deze volatiele tijden probeer ik zo min mogelijk aan mijn portefeuille te zitten.

Crypto. Krabbelt terug omhoog. Zoals eerder gezegd, ben ik gestopt met periodiek inleggen in bitcoin. Vooralsnog laat ik dit bedrag staan bij Bitvavo om te renderen.

Crowdfunding. Plusje. Dit doe ik bij Lendahand. Gaat me niet om het rendement, maar om het idealistische idee erachter.

Goud. Hoppa. Een correctie op de beurs betekent vaak een pompje bij goud.

Spannende tijden. Hopelijk houden we volgende week de rust in de tent.

3. 🚀 Links en tips

🦋 Ondertussen op Libelle: Zo win jij van de supermarkt: slimme (psychologische) trucs om écht te besparen

💼 Ondertussen op LinkedIn: Liever een ton op de bank, dan een miljoen in de muur.

🐤 Eerder op Betering: Betering #159 - 24 spontane manieren om vrijgevig te zijn

Aanraders

BELEGGEN

Brand New Day. Simpel en belastingvoordelig indexbeleggen en pensioenbeleggen. Voordat op 1 januari de teller wordt gereset, kan je nu controleren hoeveel jaarruimte je nog hebt.

Centraal Beheer. Simpel indexbeleggen vanaf € 1, met lage kosten (voor hun Wereldwijd Aandelenfonds).

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar. En nu ook beleggen in indexfondsen.

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes, crypto op je rekening en aandelen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken. Met de code BETERINGAH100, ontvang je tot € 100 shoptegoed bij Albert Heijn.

MEER

Hier vind je nog meer van mijn favoriete diensten. Bovenstaande links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Nu derde druk. Lezersreacties:

‘Inmiddels een jaartje verder en het is gewoon gelukt! Een ton!’

‘Ik heb de magische grens van € 100.000 aan spaar- en beleggingsgeld gepasseerd.’

‘Nu is het dan zover. Wij zijn TONNAIR!’

Ook proberen? Aan jou de keuze.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Leuk idee!

Ik gebruik al jaren YNAB

Werkt perfect voor mij!