#211 - De tonnair-paradox, en hoe je die ontloopt

En een nieuwe beleggingsrekening

Dit is BETERING. Mijn naam is Vincent en ik schrijf over geld. Deze week: het gevaar van tonnair worden, de regel van 1000, een update van mijn nieuwe ton-uitdaging en meer.

GESPONSORDE TIP

Freelancers en ondernemers verzekeren zich zonder gedoe tegen arbeidsongeschiktheid en aansprakelijkheid bij Insify. Vandaag geregeld = morgen verzekerd. Dagelijks opzegbaar. Ook uitkering bij zwangerschap. Bereken hier je premie.

1. De tonnair-paradox, en hoe je die ontloopt

Er ligt een paradox onder alles wat ik hier schrijf en doe. Daar wil ik het vandaag over hebben.

Ik ben een aantal jaar geleden met mijn geld in de weer gegaan omdat ik er meer van wilde hebben. Achter de hand hebben, bedoel ik dan. Spaargeld dus.

Maar ik had al snel door dat ‘meer geld’ geen zinnig doel is. Hoeveel meer dan? Wanneer is het genoeg? Met andere woorden: wat wilde ik eigenlijk met dat geld?

Daar moest ik even over nadenken. Mooie auto’s, verre reizen, en een overvloed aan spullen vielen gauw af. Materialistische luxe interesseert me niet echt. Zo ben ik niet. (Zo ben ik soms wel, hoor.)

Wat dan? Ik kon dat niet meteen formuleren. Ik wist dat ik te weinig geld had. Niks, namelijk. Maar ik wist niet waarom ik meer geld wilde. Was ik in een klassieke kapitalistische val getrapt? Daar was ik bang voor.

Was ik, ondanks al die jaren dat ik tegen mezelf bleef zeggen: ‘maar je hebt tenminste wel leuk werk’, toch in de ban geraakt van Mammon?

De verklaring van mijn plotse geldobsessie

Het antwoord kwam toen ik op een kille winterdag een onverwachte afslag nam op het internet en belandde in de wereld van FIRE. Er begon een lichtje te branden.

Deze mensen waren ook bezig met geld. Maar niet met materialistische motieven. Ze hadden een duidelijk eindpunt, een genoegpunt. En ze probeerden dat te bereiken door juist zo slecht mogelijk voor de economie te zijn, als menselijk mogelijk is.

FIRE-mensen willen: zo weinig mogelijk besteden. En zo vroeg mogelijk stoppen met werken.

Dat, zo zeggen ze, leidt tot vrijheid, onafhankelijkheid en autonomie.

Daar had ik mijn antwoord. Dat wilde ik ook wel.

Ik benoemde het iets anders. Iets minder extreem, zou ik willen zeggen.

Ik wil: niet meer hoeven werken voor geld. En alleen nog dingen kopen waar ik bewust voor heb gekozen.

Dat werd de droom. Omdat ik nog heus wel wilde blijven werken, hoefde ik geen achterlijk hoog vermogen te vergaren om uiteindelijk te kunnen leven van het rendement dat dat oplevert. Dat zou voor mij niet nodig zijn.

Zo kwam ik op het doel van een ton. Wetende dat, als ik die ton gehaald zou hebben, deze vanzelf zou verder zou groeien.

Om die ton te halen bouwde ik aan een systeem. Dat bouwen ging hap snap en bestond er vooral uit dat ik van alles probeerde en bleef doorgaan met wat werkte. Zo kwam ik uit op de pijlers: besparen, inkomsten, automatiseren en beleggen. Binnen al die pijlers probeerde ik te optimaliseren wat er te optimaliseren viel.

Het probleem van de ton

Goed, dan komt nu de paradox.

Dit hele systeem, dat bedoeld is om te ontsnappen uit een leven dat in het teken staat van werken voor je geld, dat geld gedachteloos uitgeven en zo door tot het bittere einde, is nu zelf een gevangenis geworden. Een comfortabele gevangenis misschien, maar toch.

De gevangenisbewaarder is wel veranderd, de cel is dat niet. Eerst werkte ik voor een baas en opdrachtgevers. Nu werk ik voor mijn systeem. Het verschil is dat die tweede gevangenis voelt als vrijheid, omdat ik hem zelf heb gebouwd. Dat maakt hem gevaarlijker.

Om een voorbeeld te noemen: als we op vakantie zijn, bewaak ik bij elk uitje de budgetten. Ik begin er niet over, dat is ongezellig, maar ze zitten wel in mijn hoofd.

Verdien ik een keer wat extra’s, dan lukt het me nooit om dat te spenderen aan iets leuks (denk aan het bootje van vorige week). Ik zie alleen voor me hoe het de groei van mijn vermogen kan versnellen.

Aanbiedingen en kortingen vertrouw ik sowieso niet meer. Besluit ik dat? Of het systeem?

Een broodje of koffie onderweg lukt ook niet meer. Ik leid nog liever honger.

Ik moet hiervan los zien te komen.

De oplossing is onvoorspelbaar

Ik denk dat dit probleem niet alleen geldt voor geldzaken. Een goed systeem, of het nu gaat om geld, gezondheid, of productiviteit, zou maar één doel moeten hebben: zichzelf overbodig maken.

Niet optimaliseren tot in de eeuwigheid. Niet verfijnen. Overbodig maken.

Ik moet denken aan het opvoeden van kinderen. Het doel is dat ze jou niet meer nodig hebben. Eerst houd je hun stuur vast, maar ze moeten zelf gaan trappen. Ze moeten zelf het evenwicht gaan bewaren. Ze moeten hun eigen leven gaan leiden.

Dat loslaten is lastig. Mijn dochter fietst sinds vorige week zelf van school naar huis. Acht minuten door Amsterdam. De eerste keer stond ik haar bij de deur op te wachten. Ik overwoog om haar tegemoet te lopen, maar ik hield me in.

Het geldsysteem moest me brengen naar een punt waarop ik niet of nauwelijks meer over geld hoefde na te denken. Automatisch sparen, automatisch beleggen, automatisch genoeg, dat was het idee. Maar in plaats daarvan ben ik het systeem blijven onderhouden, bijschaven en optimaliseren en denk ik over weinig anders meer na.

Ik heb een vakantie nodig, dacht ik eerst. Een maandje zonder het systeem. Gewoon om te kijken of ik ook zonder kan. Het idee dat ik een maand niks doe voelt best eng, moet ik toegeven. Wat mij meteen zegt dat het hard nodig is.

Toen dacht ik: misschien moet ik het rustiger aanpakken. Niet meteen stoppen, maar enkel minder rigoureus te werk gaan. Meer spontaniteit toestaan.

Ik las onlangs een leuk artikel van cultuurjournalist Yuki Kho in de nieuwsbrief van Ernst-Jan Pfauth, waarin zij ook aangaf vast te zitten in een zelf opgelegd productiviteitssysteem dat bedoeld was om juist tijd vrij te maken. Daarin citeert zij Timothy Snyder:

‘Onvoorspelbaarheid is vrijheid.’

Dat is het, dacht ik toen ik het las.

Gekke shit doen. De regels breken. Onverwachte afslagen nemen. Gek genoeg is dat iets wat ik vaker deed toen ik nog helemaal geen geld had. Ik had toen niks te verliezen natuurlijk. Op zoek naar meer vrijheid heb ik vrijheid opgegeven. De vrijheid om te doen wat ik wil.

Het is nu tijd om die terug te vinden. Ik weet nog niet precies hoe, maar ik begin vanmiddag met een broodje onderweg.

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Klap in het gezicht

Na enige vertraging en iets te voorbarige juichbewegingen mijnerzijds is de klap dan toch gekomen. Iran, Hormuz, benzine, inflatie, de chaos is compleet.

Jammer de bammer

Ondanks alles is de overschrijving naar mijn pensioenbeleggins gewoon uitgevoerd.

En ook de ton challenge levert me winst op. Dan richt ik me daar maar op voorlopig.

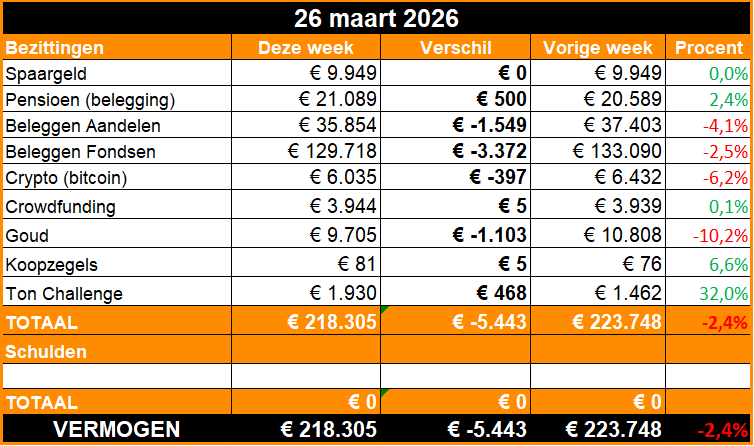

Update De nieuwe Tonnair Challenge

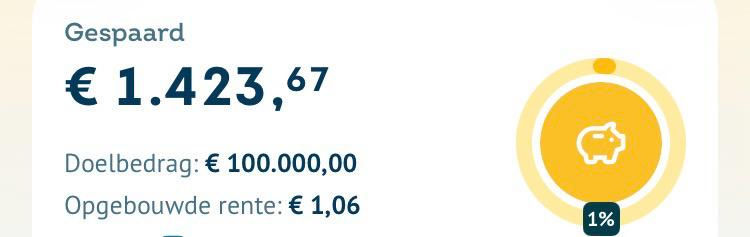

Ik ben opnieuw begonnen met het sparen van een ton. Vorige week had ik 1.462 euro. Deze week is dat 1.930 euro

1.423 euro op de spaarrekening, en:

507 euro op een nieuwe beleggingsrekening

Ik opende een rekening bij Uptomore, de allersimpelste indexbelegger die er momenteel is. Deze wil ik testen. Maar andere aanbieders zijn ook prima (zie het lijstje hieronder). En ook bekende banken zoals ING en Rabo bieden indexbeleggen aan, misschien net iets duurder.

Zoals eerder gezegd: omdat ik al ander (spaar)geld heb, kan ik het me veroorloven om eerder te gaan beleggen. Als dit je enige spaargeld is, zou ik wachten tot 5.000 á 8.000 euro.

Is dit wel een goed moment om te beginnen met beleggen, met al die onrust in de markten? Ik zou bijna zeggen: juist nu. De fondsen zijn een stukje gedaald en dus goedkoper.

Maar wel met deze grote disclaimer: het kán nog veel verder zakken allemaal. Het punt is: wij beleggen voor langere termijn. Ooit zal het weer omhoog gaan.

Tegelijk: is beleggen noodzakelijk om tonnair te worden? Absoluut niet. Sparen is ook effectief. Alleen langzamer.

Acties deze week

Ik maakte vorige week vrijdag 500 euro over naar de nieuwe beleggingsrekening. Dat ging voortvarend met iDeal. Een goed moment bleek, want inmiddels is er 7 euro rendement bijgekomen.

Drie van de zeven weekdagen een bedrag gespaard ter hoogte van de tijd.

De maandelijkse spaaroverschrijving van 400 euro is automatisch uitgevoerd.

3. 🚀 Links en tips

💻 Ondertussen op Instagram: Hoe ik mijn nieuwsbrief schrijf.

💼 Ondertussen op LinkedIn: Zo word je tonnair.

🖋️ Dingen die me blij maken: #52 tot #57 Zaad en de stappenteller

🐿️ Eerder op Betering: Betering #106 - Word tonnair met de regel van 1000

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. En beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Welkomstbonus van € 25 met de code: BELEG25

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Bitvavo. Nederlands cryptohuis waar ik een plukje bitcoin bewaar.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

YouGov: Dit is ook een prima enquêteboer, die zelfs contant uitbetaalt.

MEER

Hier vind je nog meer van mijn favoriete diensten.

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.

Misschien is een maandelijks spend-it potje ook een optie. Gewoon €100 of €200 (of wat je budget toelaat) om te 'verbrassen' om zo meer lol en vrijheid te hebben met uitgeven.

Ik weet niet of je het al hebt gelezen, maar in het kader van jouw paradox kan ik zeker het boek “The Art of Spending Money” aanraden. Van Morgan Housel. Jouw paradox wordt daarin beschreven. Met name ook mensen die hun hele werkzame leven consciëntieus hebben gespaard voor (een aanvulling op) hun pensioen hebben vaak heel veel moeite om van de ‘spaarmodus’ over te gaan in een ‘uitgeefmodus’.