Betering #1 - Laat je spaargeld groeien

Hallo vrienden 👋

Welkom bij BETERING, een inspirerende, wekelijkse nieuwsbrief over bewust omgaan met geld.

Deze week over inflatie - is het echt zo erg? En wat kan je eraan doen? Het Aandeel van de Week heet VWRL. En er is een snelle bespaartip voor alle online kopers.

🙏 Ten eerste dank voor de vele inschrijvingen deze week via Revue. Als je je nog niet inschreef, kan je dat alsnog doen via de link.

Daarnaast een hartelijk welkom terug aan de lezers van de oude nieuwsbrief. De nieuwe Betering is niet meer een simpel lijstje met linkjes. Maar een langere nieuwsbrief met artikelen en rubrieken. En, vooruit, af en toe een gifje, om het leuk te houden.

De komende tijd zal ik experimenteren met verschillende vormen en rubrieken. Dit is ook nieuw voor mij. Dus feedback is welkom!

1. We moeten het over inflatie hebben

https://twitter.com/bluthquotes/status/1465708762384121875

Wat is er aan de hand?

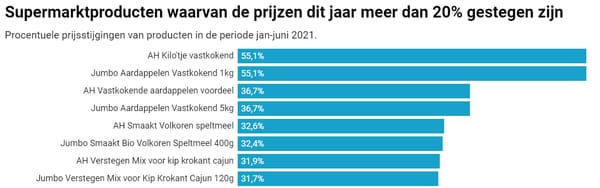

In de media klinken verontrustende berichten. In november was de inflatie in Nederland 5,6 procent hoger dan een jaar geleden. Dat betekent dat gemiddeld genomen alles 5,6% duurder is geworden.

NRC publiceerde een stuk over de ingewikkelde rekenmethode. Maar je hoeft niet ver te zoeken, om te zien dat de prijzen stijgen. Kijk maar naar de benzineprijzen, de energieprijzen, de huizenprijzen en de prijs van een AH Kilo'tje Vastkokend.

Bron: Bussinessinsider.

Is inflatie erg?

Op zich niet. Een beetje inflatie is zelfs gezond voor de economie. Als mensen weten dat spullen volgend jaar duurder zijn, dan zullen ze eerder geneigd zijn nu geld uit te geven. En geld moet rollen, voor economische groei.

Maar wat hebben wij aan economische groei? Laten we in plaats daarvan eens kijken naar ons spaargeld. Daarmee is iets aan de hand. Neem deze advertentie van de Rabobank uit 1982.

https://x.com/bslagter/status/1468123583285276672

Zoals Bert zegt: hoge inflatie is niet per se nieuw. Maar hoge inflatie in combinatie met 0,0% spaarrente wel.

En dat is slecht nieuws voor alle fanatieke spaarders onder ons.

Want terwijl alles duurder wordt, groeit ons spaargeld niet mee. Het wordt zelfs elk jaar minder waard. Op de lange termijn kan dat verlies flink oplopen.

Wat moeten we dan met ons spaargeld?

De laatste 4 jaar heb ik verschillende opties onderzocht. In 2018 had ik namelijk opeens wat spaargeld en kreeg ik tegelijk het bericht van ING dat de spaarrente naar 0,01% ging.

Ja hoor, zal je net zien, dacht ik. Heb ik eindelijk wat geld, stoppen ze met de spaarrente!

Ik ging daarom op zoek naar andere manieren om rendement te halen op mijn geld. Rendement dat in ieder geval de inflatie corrigeert, maar liefst nog wat meer oplevert.

Dit zijn een aantal simpele manieren om je geld voor jou te laten werken (hoe meer 🌶️, hoe risicovoller):

Hypotheek versneld afbetalen. Voor gegarandeerd rendement. (🌶️)

Pensioenbeleggen. Voor het extra belastingvoordeel. (🌶️🌶️)

Passief beleggen. Voor het meeste gemak. (🌶️🌶️)

Indexbeleggen. (🌶️🌶️)

Dividendbeleggen. A la Warren Buffett (🌶️🌶️)

Beleggen voor de kinderen. Je kan immers niet vroeg genoeg beginnen. (🌶️🌶️)

Crowdfunding van ondernemers in opkomende markten, via Lendahand. Voor meer impact. (🌶️🌶️🌶️)

Maximaal 2% van je vermogen voor lange termijn investeren in bitcoin of andere crypto. (🌶️🌶️🌶️)

Wat je vooral niet moet doen:

Gaan daytraden, en zeker niet volgens de methode van Rob 'Sinterklaas' Wessels, zie onder.

In het wilde weg losse aandelen gaan kopen

Beleggingsproducten kopen die je niet begrijpt, zoals opties.

Finfluencers op Instagram volgen die '6 figures' in 6 maanden beloven.

Vol in het vastgoed gaan, dan wel huisjes melken.

Meer dan 2% van je geld in cryptomuntjes stoppen, al dan niet met de afbeelding van een hond erop.

Al je geld in één mandje stoppen.

Samengevat komt het erop neer, dat je nooit moet geloven in mensen die gouden bergen beloven. Snel veel geld verdienen kan alleen als het risico op totaal verlies navenant groot is. En dat risico wil je niet lopen met je spaargeld.

Over alle verstandige manieren om met je geld om te gaan, wil ik het de komende maanden met jullie in deze nieuwsbrief hebben.

TL;DR: Inflatie vreet je spaargeld op.

ACTIE: Zoek een manier van beleggen die bij je past. Begin desnoods met € 500.

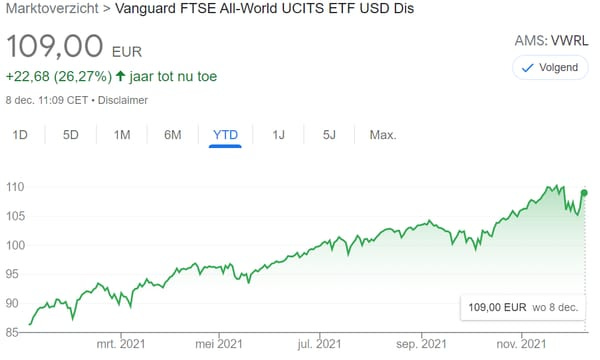

2. Het aandeel van de week: VWRL

In deze rubriek wordt een aandeel in het zonnetje gezet. Om te beginnen met VWRL, of voluit Vanguard FTSE All-World UCITS ETF USD Dis.

Het eerste Aandeel van de week moet wel VWRL zijn. Dit is het eerste aandeel dat ik ooit kocht, destijds in 2018. En ik zou het elke beginner op de beurs aanraden (zie disclaimer). Het is een van de populairste aankopen.

Eigenlijk is het geen aandeel, maar een ETF. Dat is een fonds dat op de beurs verhandeld wordt, alsof het een aandeel is.

Een ETF kan je zien als een mandje met aandelen. Je koopt dus niet een aandeel in 1 bedrijf, maar in meerdere. VWRL bestaat uit ongeveer 3.375 verschillende bedrijven uit 47 landen. Dat betekent dat je met dit fonds je geld spreidt over heel veel bedrijven, landen, werelddelen en valuta's. En daarmee beperk je het risico.

Hier zie je mijn positie in VWRL bij DEGIRO:

Je kan (als je een beetje inzoomt) zien dat ik in de loop van de afgelopen 3 jaar 93 'aandelen' VWRL heb gekocht, voor een gemiddelde aankoopprijs van € 82,50. Vandaag is 1 aandeel €108,52 waard. 93 keer het verschil tussen die twee is de ongerealiseerde winst. Pas als ik alles verkoop (wat ik niet doe) wordt dit gerealiseerde winst.

Hier lees je meer over VWRL. Het grootste nadeel: het fonds is niet duurzaam.

3. Bespaartip: Leeg je winkelwagentjes! 🛒

Sinterklaas en Black Friday zijn voorbij. Het kopen is even klaar. Nu zou het goed kunnen dat er nog wat items in je online winkelwagentjes liggen, bij de Bollen, Amazonnen, Wehkampen of Etsy's van deze wereld. Voor later, of gewoon: vergeten te kopen.

ACTIE: Leeg die winkelwagentjes. Leeg bol.com. Leeg Amazon.

Wees niet bang dat je die producten vergeet. Dat is precies de bedoeling.

Je had ze de vorige keer niet echt nodig. Dus je hebt ze straks ook echt niet nodig.

4. Wat is jouw prangende geldvraag? 💡

Ik schrijf deze nieuwsbrief om samen met jullie de fascinerende wereld van het geld te onderzoeken. Daarom is alle input - vragen, tips of correcties - zeer gewenst. Of het nu gaat over beleggen, bitcoin of belastingen. Met liefde zoek ik het uit en kom ik er in de lezersrubriek op terug.

Contact met mij gaat als reply op deze mail of via LinkedIn of Twitter. Niets wordt ongevraagd gepubliceerd.

Dat was het voor deze week. Wat vond je van deze eerste editie van Betering? Ik hoor het graag.

En schroom niet deze mail door te sturen aan al je vrienden.

Tot volgende week vrijdag!

Apps die ik aanraad

INDEXBELEGGEN

Centraal Beheer. Indexbeleggen met zeer lage kosten (voor hun ‘Wereldwijd Aandelenfonds’). Actie (tot december): tot € 125 welkomstbonus.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

Peaks. Handige app voor de ultieme beginnende beleggers. Supersimpel met automatische inleg: dagelijks, maandelijks, wisselgeld of percentage van salaris.

BELEGGEN

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes (tot 3,6%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

Bunq. 3,36% rente voor nieuwe klanten. (2,16% voor oude tegoeden.) Handige online bank met prettige automatiseringen. Spaarrekening is gratis.

BESPAREN

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

VERDIENEN

GfK enquêtes: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

YouGov: Dit is een goede enquêteboer, die zelfs contant uitbetaalt.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

En dan nog even, een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Of doe je eigen onderzoek. Al mijn berichten zijn enkel ter lering en vermaak. Ja toch?