#206 - Opnieuw beginnen: mijn tweede eerste ton sparen vanaf nul

En hoe je weer mens wordt

Dit is BETERING.

Mijn naam is Vincent en ik schrijf over geld. Deze week: Een nieuwe uitdaging: een ton sparen vanaf nul, een essay in de Volkskrant, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Klanten van Surebird besparen gemiddeld € 300 per jaar op hun verzekeringen. Ontdek hier hoe je dat doet. Regel voor al je verzekeringen één overzicht, één aanspreekpunt en een jaarlijkse prijscheck. Met de code BETERINGAH100, ontvang je tijdelijk tot € 100 shoptegoed bij Albert Heijn.

️’Ik bleek dubbel verzekerd. Surebird regelt het nu ieder jaar voor mij. En ik betaal minder dan ooit.’ - Sanne uit Utrecht

1. Opnieuw beginnen: mijn tweede eerste ton

Het zou kunnen dat ik nu mijn hand overspeel.

Er zijn zat redenen waarom dit plan kan mislukken.

Maar dat maakt het plan niet minder leuk.

Ik heb ook nagenoeg niks te verliezen. Behalve misschien dat een enkeling me niet meer serieus neemt. Maar who cares?

Goed, ik heb het plan opgevat om nog een keer een ton bij elkaar te sparen, scharrelen en beleggen. Vanaf nul dus.

En nieuwe spelletje.

Nou heb ik al twee ton en een beetje, zie onder, dus dit zal moeten gebeuren op aparte rekeningen. Alle tonnen zullen strikt van elkaar gescheiden worden.

Het nieuwe plan moet zuiver blijven. Dus ik mag bijvoorbeeld geen rendement of rente van mijn ‘grote’ vermogen gebruiken om mijn kleine aan te vullen. Dat is een van de spelregels. De overige spelregels vind je hieronder.

Waarom opnieuw beginnen?

Er zijn genoeg redenen om het op zijn minst te proberen.

De directe aanleiding is mijn eigen nieuwsbrief van vorige week. Daarin presenteerde ik 11 (be)spaaruitdagingen. Zelf deed ik nummer 11.

‘Schrijf elke dag een bedrag over. Dat bedrag is even hoog als het uur waarop je eraan denkt. Dus om 18:58 schrijf je 18,58 euro over. Denk je er al om 7:34 aan, dan hoef je maar 7,34 euro te sparen.’

Elke dag deed ik dit (behalve zondag). Het resultaat is 137,76 euro. En 5 cent rente. Dit staat op een aparte rekening. Die heb ik inmiddels de Ton Challenge genoemd.

Hier het bewijs.

En hier een deel van het overzicht.

Ik vond dit zo leuk dat ik ermee door wil gaan.

Man spaart 130 euro en heeft het gevoel dat ie er dan ook wel 100.000 van kan maken. Ja, ik weet hoe absurd het klinkt.

Een andere reden is dat ik dit eigenlijk al langer wil doen. Deels om voor mezelf te bewijzen dat de eerste keer geen gelukje was. Niet dat ik dat echt denk. Maar een extra bevestiging kan geen kwaad.

En deels om alle lezer de kans te geven dit project nu eens een keer vanaf het begin mee te maken.

Zodat iedereen die dit ook wil, mee kan doen.

De derde reden is dat ik met deze uitdaging het bespaarvuur weer aanwakker. De noodzaak om mijn uitgaven onder controle te houden was een beetje verdwenen de laatste tijd. Terwijl ik juist tonnair wilde worden om bewuster te leven, te consumeren en uit te geven.

O, en de vierde reden is dat ik niet spuug op een ton extra.

Deze ronde doe ik voor de sport.

Er is een aanzienlijke kans dat ik het niet ga halen. Maar dat maakt mij weinig uit. Er is geen risico.

De spelregels

Omdat ik dus al een vermogen heb zijn de spelregels voor mij iets anders dan voor iemand die dit voor het eerst doet. Dan kan je gewoon alles wat je overhoudt aan geld erin stoppen.

Ik moet bepalen wat in het oude en wat in het nieuwe vermogen gaat.

Zoals gezegd, komen rendement en rente ten goede aan het vermogen waaruit dit voortkomt.

Vooralsnog wil ik ook mijn maandelijkse inleg in dat oude vermogen laten doorlopen. Dus dat is momenteel 1.100 euro in een fonds bij Meesman, 500 bij BrightPensioen, 100 euro in goud bij Gold Republic. Waarom zou ik het mezelf makkelijk maken?

Deze nieuwe ton moet komen uit ruimte die ik daarnáást ga zoeken en forceren. Dat is de zuiverste manier die ik kan bedenken om het trucje te herhalen.

Meevallers, hoe ga ik daar mee om? Belastingteruggaves, royalties. Dit bekijk ik per keer. In principe zo: als ik de meevaller te danken heb aan het vermogen dat ik al heb, dan gaat het daarbij. Anders bij de nieuwe ton.

Tegenvallers zal ik naar rato verdelen.

Dat betekent dus: als een malle gaan besparen, sparen en extra verdienen.

Zin in.

Het plan voor Ton 2.0

Ton 2.0 klinkt walgelijk. De Ton Challenge ook. Ik heb nog geen goede naam voor dit project.

Komt later wel. Ik moet eerst een plan maken.

Tijd: Ik ga niet zeggen dat het weer in 5 jaar lukt. Dat wist ik vorige keer ook niet. Te veel factoren hebben invloed op mijn spaarsnelheid om daar een zinnig woord over te zeggen.

Acties:

Sowieso doorgaan met de spaaruitdaging die ik vorige week begon (#11 van vorige week). Elke dag een bedrag sparen ter hoogte van de tijd waarop ik er aan denk.

Deze week zoeken naar één vaste kostenpost die ik kan opzeggen of verlagen. Een abonnement of iets anders. (Uitdaging #5 van vorige week.)

Mijn koopzegels in de strijd gooien. Dat potje van bijna 500 euro (zie onder) heeft nu eindelijk weer eens groot effect.

Helaas biedt mijn bank Knab geen pinsparen aan. Anders had ik dat direct aangezet. Tip: ING, Rabo en Bunq sowieso wel.

Mijn eigen inspirerende woorden teruglezen: Tonnair worden, hoe begin je daaraan?

Acties langere termijn:

Als ik boven de 1000 euro kom, wil ik al gaan (index)beleggen. Zo snel mogelijk aan het werk zetten die hap. Dan gaat het rendement ook meewerken.

Normaal, als dit mijn eerste eerste ton was, zou ik dat moment wat later doen, ergens rond de 5.000 euro of zo. Maar ik heb geen spaargeld meer nodig. Dat zit al in mijn eerste vermogen. Dus ik mag meteen aan de slag. Voor de vorm wacht ik nog even tot die eerste duizend.

Ik wil Marktplaats weer op. Terug in de loopgraven. Er staat hier in huis weer voor een vermogen aan spullen die niemand gebruikt. Die waarde kan ik beter toevoegen en aan het werk zetten.

Meer besparen. Nog meer? Altijd meer. 100 euro per week (uitdaging #1 van vorige week) zou moeten lukken. Desnoods eten ze hier maar even droog brood met rozijnen.

Op zoek naar een nieuw (schrijf)klusje voor extra verdiensten. Zitten er nog redacties, kranten of tijdschriften te wachten op een leuke column over geld? 400 euro per stuk.

Ik zal hier regelmatig updates geven. Succesjes en mislukkingen zal ik melden. Grafiekjes en tabelletje maken.

Laten we maar beginnen.

En nee, dit is geen project om stoer te doen met geld en tonnen. Als ik er goed over nadenk is het een oefening in aandacht.

Intentioneel met geld om kunnen gaan is in deze maatschappij een superkracht.

Afleiding is overal. Het vergt training om je aandacht erbij te houden. Ik vind het belangrijk om mezelf scherp te houden. En als ik anderen daarbij kan inspireren, dan zal ik dat niet nalaten.

Het project is ook niet mislukt als ik die 100.000 niet haal. Het geld is niet het enige doel. Het gaat erom dat het comfort me niet lui maakt. Dat ik actief blijf.

Geld is iets waarmee je kan spelen, in plaats van iets dat je overkomt. Zodra je die luxe hebt, en heel veel mensen in dit land hebben die, zou je jezelf die speelruimte moeten gunnen. Ik denk dat je daarvan minder angstig wordt, minder jaloers. Milder ook.

Want wie zelf speelruimte heeft, gunt die een ander ook makkelijker.

Goed, het is 11:11 (serieus). Ik ga mijn dagelijkse spaaractie doen.

Mijn eerste ton, cursus voor grip op je geld

Voor iedereen die meer wil sparen, maar geen tijd, zin of benul heeft, maakte ik een handzame cursus. 100 acties, opdrachten en vragen om je op pad te zetten naar die ton.

Kost 26 euro. Maar kan je het geld echt niet missen? Mail me en dan komt het ook goed.

Deelnemers zeggen: ‘Ik heb serieus al 1000 bespaard...’ en ‘alle acties zo bij elkaar in een werkboek werkt extra motiverend.’

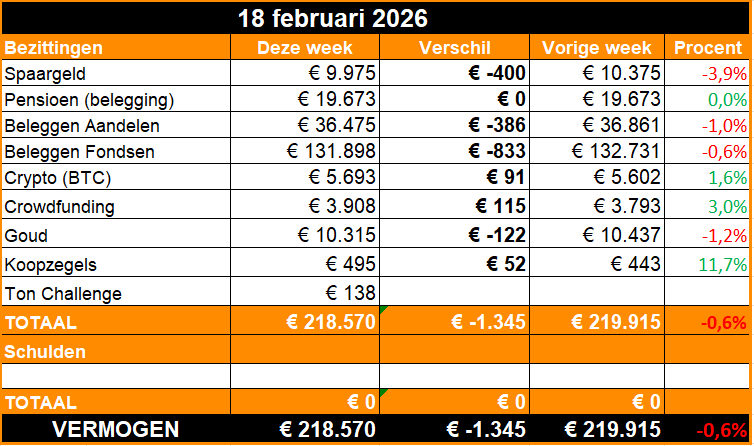

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Uitbreiding

Niks bijzonders.

Ik nam wat geld op om een vakantie aan te betalen.

Aandelen doen niks. Crypto beetje winst, maar nog lang niet op het oude niveau.

Crowdfunding (via Lendahand doe ik dat, dat leningen financiert aan ondernemers in ontwikkelingslanden) noteert een plusje. Het is me niet helemaal duidelijk waarom. Maar ik ben er blij mee.

En de nieuwe Ton Challenge is ook op dit overzicht verschenen. In principe is dit nu natuurlijk gewoon spaargeld. Maar ik vind het leuk om dit nieuwe potje in mijn geldzaken zichtbaar te maken.

3. 🚀 Links en tips

🤖 Essay in de Volkskrant: Het kapitalisme heeft van mensen kooprobots gemaakt – hoe word je weer mens? Over robots, Jan Wolkers, Morgan Housel, Smikkelmix en veel meer.

💼 Ondertussen op LinkedIn: Oeps, ik dacht dat ik handig genoeg was

🖋️ Dingen die me blij maken: #26 tot #31 Vangrail en een 19e-eeuwse roman

🐿️ Eerder op Betering: Betering #182 - 30 gewoontes voor een geweldig spaarritme

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. En beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Welkomstbonus van € 25 met de code: BELEG25

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

Bitvavo. Nederlands cryptohuis waar ik een plukje bitcoin bewaar.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

YouGov Shopper: Ruil je kassabonnen in voor cadeaubonnen.

MEER

Hier vind je nog meer van mijn favoriete diensten.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.

Waarom niet gewoon naar een miljoen? 1 ton was geen toeval want een tweede is ook gelukt

Dapper dat je het nog eens probeert vanaf 0 vincent!

Ik ben wel erg benieuwd welke broker(s) jij zelf gebruikt? Mijn idee was dat jij bij Meesman belegde maar die zie ik hier niet terug.