#218 - Deze zeven simpele gewoontes gaven me een ton in vijf jaar

En hoe ik € 7.525 bespaarde met een simpel klusje

Dit is BETERING. Mijn naam is Vincent en ik schrijf over geld. Deze week: waarom ik vaker naïef probeer te zijn, een lucratief bespaarklusje, een update van mijn vermogen en meer.

1. Deze zeven gewoontes gaven me een ton in vijf jaar

Ik had het plan opgevat om tonnair te worden.

Het was zomaar een maandagochtend in 2020. Ik was alleen thuis. Ik zag toevallig dat ik veel spaargeld had, voor mijn doen, meer dan duizend euro maar liefst. Zoveel had ik nog nooit gehad. Toen dacht ik: waarom zou ik dat niet eens vertienvoudigen? Of verhonderdvoudigen? Geen idee of het kon, maar stel dat?

Deze gedachte was zo verleidelijk, dat ik het moest proberen.

Ik stelde een automatische overschrijving in naar mijn spaarrekening bij (toen nog) ING. Van driehonderd euro, meer dan ik maandelijks overhield. Toen ging ik kijken naar besparingen om die overschrijving elke maand te laten lukken. Zo begon het.

Een haast kinderlijke naïviteit, of nieuwsgierigheid of speelsheid, of hoe je het ook noemen wil, heeft mij binnen vijf jaar tonnair gemaakt.

Dit is wat ik op belangrijke momenten in mijn leven steeds heb opgemerkt: het is voor mij van levensbelang om mijn naïviteit te bewaren, naarmate ik ouder word.

Het lijkt de bron te zijn van alles waar ik blij van word.

Als ik niet blij ben, dan kan ik er gif op innemen dat ik mijn naïviteit mis. Dan ben ik bang, of schaam ik me. Dan trek ik me te veel aan van wat anderen denken.

Die maandagochtend in 2020 was ik niet bang of gegeneerd. Zoals een kind dat doet, had ik opeens een spel bedacht, een fantasiewereld. Het tonnairspel. Vervolgens speelde ik dat net zolang, totdat het vanzelf werkelijkheid werd.

Iemand ooit noemde dat volgens mij ‘de edele kunst van not giving a fuck’.

Ik noem het liever naïviteit. Niet te verwarren met ongebreidelde positiviteit, of domheid. Het is er ook lang niet altijd zomaar, je moet het strategisch inzetten soms. En soms komt het gewoon vanzelf.

Het gaat erom dat je je van niemand iets aantrekt. Het is een van de belangrijkste redenen waarom ik tonnair ben geworden. Maar niet de enige. Hier zijn zeven gewoontes die mij hielpen.

Betaal jezelf eerst. Dat is het allereerste wat ik die bewuste maandochtend deed. Mezelf 300 euro spaargeld (extra) geven. Dan stond dat alvast apart. Daarna ging ik wel eens uitzoeken hoe ik kon overleven met het geld dat ik die maand nog over had. Veel financieel adviseurs beginnen altijd over budgetteren. Dat is voor mij de grootste moodkiller die er is. Te detaillistisch, te nerdy, te veel uitgaan van wat allemaal niet meer kan. Ik houd dat nog geen dag vol. Het kan simpeler: eerst aan je spaardoel denken, dan de rest van het geld rantsoeneren. Dus praktisch: stel een automatische overboeking in op je salarisdag, zodat sparen geen wilskracht meer vergt.

Spaar altijd 120% van wat je denkt te kunnen. Die 300 euro was meer dan ik normaal overhield. Dat was bewust. Je moet jezelf in een schaarstementaliteit dwingen. Zeker als je pas begint, en helemaal zeker als je zo’n ambitieus spaardoel hebt. Ga ervan uit dat je, zoals 95% van de Nederlanders, gewend bent geraakt aan een te hoge levensstandaard, aan luxe en comfort die je heus niet allemaal nodig hebt. Dwing jezelf om het zonder bepaalde ‘standaarduitgaven’ (Hello Fresh, tijdschriften, lunchbroodjes, nóg een paar schoenen, vul maar in) te doen. Grote kans dat je er weinig van mist. Ik spaar altijd minimaal 120% van wat ik denk te kunnen sparen. Te veel dus. Soms moet ik daarom weer wat terugschrijven, omdat ik bijvoorbeeld de boodschappen wil kunnen betalen. Maar vaak ook niet. Dat is alvast extra spaargeld. Zo dwing je jezelf om keuzes te maken. Dit is vooral effectief als je net begint. Wat later in het proces, laten we zeggen voorbij je eerste ton, mag je wat losser worden.

Vergelijk jezelf alleen met jezelf. Neem niet je buren, vrienden of wildvreemden op Instagram als maatstaf. Hun verlangens zijn niet jouw verlangens. Hun dromen zijn niet jouw dromen. Als jij een aftandse Skoda uit 2008 eerst helemaal de grond in wil rijden, voordat je ook maar een andere occasion overweegt, en je buren rijden ondertussen om de drie jaar de nieuwste Volvo, dan is dat zo. Jij denkt aan je toekomstige ton en de vrijheden die je dat oplevert, zij hebben misschien een iets betere wegligging. Vergelijk ook geen inkomens of vermogens. Mensen laten altijd de positieve kant van het plaatje zien, zelden de schulden, de miskopen, de beursverliezen, de niet ingeloste beloftes. Houd je eigen vermogen bij in een simpel grafiekje of tabelletje, zoals hieronder (download hier) en vergelijk jezelf met jezelf van twee, drie jaar geleden.

Voer gesprekken over geld. Vertel mensen waar je mee bezig bent. Over die leuke geldnieuwsbrief die je volgt. Vertel mensen wat je verdient, spaart of belegt. Heel vaak krijg je openhartige antwoorden terug. Zo zijn mij ooit door iemand de voordelen van pensioenbeleggen uitgelegd en voorgerekend, terwijl ik dacht dat dit niks voor mij was. Normaliseer over geld kan praten. Het helpt je ook je spaardoel te halen, als anderen je aanmoedigen. Let erop dat je punt 3 uit deze lijst in je achterhoofd houdt. Iedereen volgt een eigen pad, maar we kunnen wel van elkaar leren.

Zeg vaker nee. De hele dag word je blootgesteld aan verleidingen. Koop dit, gebruik dat, verbeter jezelf zo. Tuurlijk, het grootste deel daarvan negeer je. Je zegt nee, nope, nooit. Maar soms… Oefen nee zeggen, als het nog te vaak fout gaat. Zeg eens nee tegen iets waarvan je denkt dat je het echt nodig hebt. Wacht een half uur. Had je het echt nodig? Waarschijnlijk niet. Spaar dat geld.

Maar soms ben je net zoals iedereen wel eens zwak - hongerig, verdrietig, zelfhaterig, eenzaam - en dan slaan ze juist keihard toe. De algoritmen kennen jou immers als hun broekzak, en dan komen ze met allemaal producten die je beloven dat ze je beter laten voelen. Geef ze geen kans. Sla ook aanbiedingen over. Een korting is geen besparing als je het niet nodig had. Schrijf jezelf uit voor mailings, deinstalleer apps die je zelden gebruikt. Gebruik ad-blockers en nee-nee-stickers.

Ik heb ook iets bedacht dat ik de mentale nee-nee-sticker noem. Elke keer als ik geconfronteerd word met een aanbieding, korting, reclame of iets dat gratis lijkt te zijn, dan flitst er in mijn hoofd een nee-nee-sticker-achtig lampje aan. Waardoor ik het aanbod sowieso gaan wantrouwen. Heeft me veel geld bespaard. Dit kan je trainen.Bespaar niet op ontspanning en liefde. Er zijn dingen belangrijker dan geld. Dat wist je al, maar toch kan het geen kwaad om dat soms duidelijk te maken aan jezelf. Vrienden, liefde, familie, sociaal contact, dit zijn zaken waarop je niet altijd kan of zou moeten besparen. Ga uit, heb lief, geef cadeautjes. Je kan je uiteraard nog wel bij elke uitgave afvragen of de intentie ervan echt ontspanning of liefde is. Of is het stiekem toch de bevrediging van een koopverslaving, en is ‘de ander’ het excuus?

Ga aan de slag als een kind. Dus met een naïeve nieuwsgierigheid, een gezonde dosis overmoed en zonder je ook maar iets van anderen aan te trekken. Dit is advies dat me niet alleen bij geldzaken geldt. Het is sowieso een goede levensinstelling. Herinner je je nog hoe je vroeger je geld telde als dat in je spaarpot zat? Hoe je klusjes deed om extra geld te verdienen? Hoe je je rijk rekende. Dát is de instelling. Probeer dat volwassenen stemmetje in je hoofd te negeren dat zegt: ach jongen, dat gaat toch niet lukken. Of: dit is toch helemaal niet realistisch. Of, wat ik ook regelmatig hoor van zeiksnorren: Een ton, leuk, maar daar kan je in dit land niks mee. Allemaal onzin. Geloof in je eigen spel.

Ik word vaak uitgelachen om mijn enthousiasme over koopzegels. ‘Niemand wordt rijk van koopzegels,’ hoor ik dan. Mijn antwoord: Nee, niet van koopzegels alleen. Maar zie het als een van je vele spaarpotjes. Het is een van de honderden acties die je kan doen die samen wel degelijk een groot verschil maken. Hoe meer spaarpotjes je hebt, hoe minder je ze hoeft te vullen.

Dit zijn tips om je te inspireren, geen persoonlijke financiële adviezen, want ik ken andermans persoonlijke situatie niet (en wil die ook niet kennen, voordat je me gaat mailen). Ze hielpen mij enorm om vanuit bijna niks naar een gigantisch spaardoel te gaan.

Problemen waren er trouwens ook. Met dezelfde speelse intentie ben ik destijds ook vrijwel meteen gaan beleggen. Dat was goed om eraan te kunnen beginnen. Maar door ongericht te werk gegaan ben ik ook wat geld verloren. Naïviteit veranderde soms in hebzucht, denk ik. Ik las van alles over daytraden, optiehandel, crypto en aandelenportefeuilles en ben er niet gehinderd door enige kennis van zaken ingegaan. Dat leverde niks op. Pas toen ik landde op indexbeleggen, ging het (sneeuw)balletje echt rollen.

Achteraf ben ik soms ook wat te rigoureus te werk gegaan. Terwijl ik het tonnairspel speelde, had ik niet door dat het al binnen vijf jaar zou lukken. Anders zou ik mezelf op sommige momenten iets meer ademruimte hebben gegeven. Maar ja, dat is achteraf.

Het is nou eenmaal makkelijk om je te verliezen in een spel. Dat is het gevaar én de lol ervan.

Meer inspiratie nodig? Onlangs heb ik in een handzame cursus, genaamd Mijn eerste ton, 100 acties op een rij gezet die me allemaal hielpen om tonnair te worden. Met tientallen bespaartips, calculators, geldlek-dichters, geldregels en spaaruitdagingen. Handig als je serieus aan de slag wil gaan.

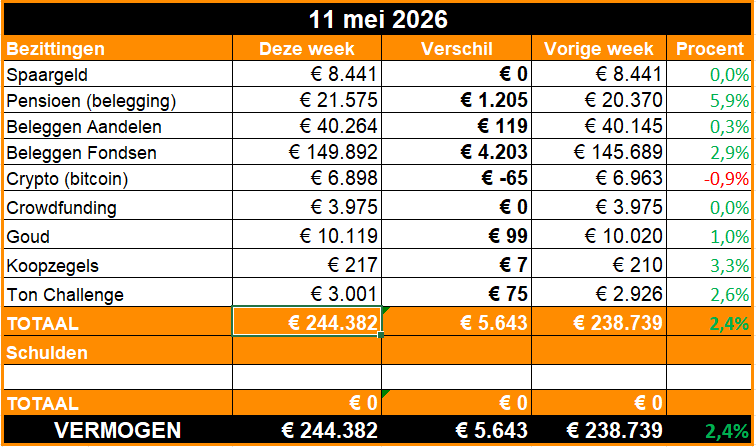

2. 🤑 De tonnairsportefeuille

Een overzicht van wat er gebeurt in mijn beleggingsportefeuille.

Deze week: To the moon

Als de beurzen een parabolische stijging beginnen te vertonen dan noemen ze dat een ‘blow off top’. Het dak knalt eraf. ‘To the moon’, zeggen de jongere finance bro’s.

Maar iedereen die naar de maan gaat, komt er ook weer af. Er is daar niks. Vuurwerk brandt op. Ooit gaan we weer dalen. Dat geldt ook voor de beurzen. En dus ook voor mijn vermogen. Maar deze week nog niet.

Dit is er gebeurd.

Pensioen. Mijn pensioenbelegging bij Bright Pensioen wordt slechts maandelijks bijgewerkt. Dus hier had ik nog wat stijging in te halen.

Aandelen en fondsen. Ook de andere indexfondsen stegen door. Dat de individuele aandelen weinig beweging laten zien, bevestigt weer eens dat passief beleggen eigenlijk altijd beter is. Ik heb mijn portefeuille al een tijdje laten verslonzen. Ik moet binnenkort een beslissing nemen hierover.

Crypto. Al maanden geen beweging, terwijl de rest stijgt. Wat zegt dat? Ik weet het nog niet.

Goud. Immer hoog. Ik leg maandelijks 100 euro in via het automatische spaarplan van Gold Republic. Ook nu weer.

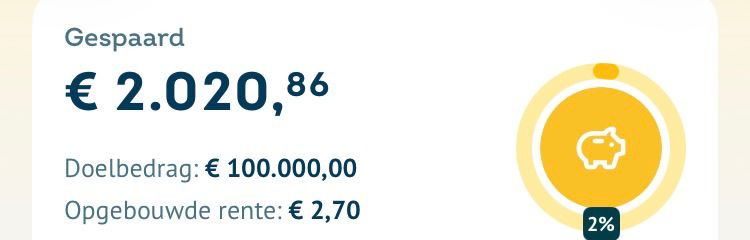

Update De tweede ton-challenge

Ik ben opnieuw begonnen met het sparen van een ton.

Vorige week had ik 2.926 euro. Deze week is dat 3.001 euro, verdeeld over een spaarrekening, en beleggingsrekening bij Uptomore.

Acties deze week

Deze week spaarde ik weer een paar keer een bedrag ter hoogte van de tijd.

Ik heb weer wat spullen (een boek, een horloge) op Marktplaats gezet. Onder het motto: heb nooit niets op Marktplaats staan.

Ik spaarde 30,40 euro, omdat ik onverwacht kassa-korting kreeg in een kledingwinkel. Onverwacht, ik had al bepaald wat ik ging kopen, dus ik kon deze niet wantrouwen. Ik moest hiervoor wel lid worden van een mailinglijst, dus dat deed ik. Maar met mijn speciale ‘reclame-mailadres’, dat ik verder nooit inkijk, maar speciaal hiervoor gebruik. Thuis het geld meteen gespaard en uitgeschreven voor de mailing.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: '100.000!' was de titel van een mailtje dat ik kreeg.

🖋️ Dingen die me blij maken: #100 tot #107 Wichelroedelopers

🐿️ Eerder op Betering: #183 - Hoe ik € 7.525 bespaarde met een simpel klusje

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. En beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Gebruik ik voor mijn nieuwe ton-uitdaging. Welkomstbonus van € 25 met de code: BELEG25

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks, ongemerkt een vast bedrag in fysiek goud.

Bitvavo. Nederlands cryptohuis waar ik 0,1 bitcoin bewaar.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten.

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur. Doei!

Leuk om te lezen! Ik doe zelf (onbewust) al veel van de 10 tips die je aangeeft, dus ik ben het er helemaal mee eens. Vooral dat strenge sparen. Als ik een grote uitgave doe van bijv. 800€ voor een TV, dan haal ik 500€ van mij spaarrekening af en de rest moet ik maar op zien te vangen voor die maand. Lukt dat niet dan sta ik even rood en los ik het de maand erna wel op.

Hoi Vincent, ik heb een vraag los van bovenstaande nieuwsbrief, maar wel relevant voor ZZP-ers en je vermogen (en buffer) => Heb je (al) een AOV (zelf afgesloten) of niet? Of wacht je de overheid af? Of heb je nog tips? Wellicht interessant om over dit onderwerp en keer wat uit te zoeken en te schrijven (in de toekomst). Ik ben benieuwd.