Betering #183 - Hoe ik € 7.525 bespaarde met een simpel klusje

En 10 manieren om te minderen met werken

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: de beste bespaartip van allemaal, een schrijfcursus, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Betaal jij ongemerkt te veel voor je verzekeringen?

Met Surebird ontdek je in 15 minuten of je echt de beste deal hebt. Vergelijk en bundel je verzekeringen en bespaar tot € 300. Kom je er niet uit? Dan krijg je persoonlijk advies over je pakket. Doe nu de check via Surebird.nl

Gebruik code BETERING50 en ontvang €50 cashback bij 3 of meer verzekeringen.

1. Hoe ik € 7.525 bespaarde met een simpel klusje

Wat we hier bij Betering doen is financiële fitness.

We hebben doelen: tonnair, schulden afbetalen, financieel onafhankelijk, vul maar in. Maar als we die bereikt hebben, dan zijn we er nog niet.

Vermogen opbouwen is stap een.

Vermogen behouden is stap twee.

Al die goede geldgewoontes die we onszelf hebben aangeleerd, zoals deze 30 pareltjes, die moeten we zien vol te houden. Dat is niet alleen goed voor ons geld, maar ook voor de gemoedsrust.

Daar moet ik ook mezelf af en toe van overtuigen. Dat is de reden dat ik deze nieuwsbrief blijf schrijven.

Anders verslapt ook bij mij de aandacht.

Een lang uitgesteld geldklusje

Deze week was het weer zover.

Ik deed iets wat ik al veel te lang had uitgesteld. Een klusje dat saai en confronterend kan zijn. Maar dat wel veel geld kan opleveren. Veel effectieve besparingen om precies te zijn.

Het is een klusje dat vaak bovenaan mijn lijsten met bespaartips staat. Juist omdat zo effectief is. En omdat het de basis vormt van goed geldgedrag.

Dit is dat klusje:

Ik moest de afschriften van al mijn betaalrekeningen controleren.

‘Hoe kan je ooit minder uitgeven, als je niet eens weet wát je uitgeeft?’ Dat schreef ik zelf in mijn boek.

Ik weet het, en toch doe ik het veel te weinig. Het was al weer meer dan een jaar geleden. Misschien wel twee jaar, als ik eerlijk ben.

Dat is het gevaar van gedachtes als: ach, ik heb toch bijna twee ton, wat maakt het uit?

Dat is een foute gedachte. Want het gaat niet om die twee ton! Het gaat erom dat je controle houdt over je geldzaken.

Toen ik eerder mijn afschriften controleerde, ontdekte ik, zoals ik destijds schreef, dat ik al jaren zonder het te weten lid was van een of andere vereniging. Kosten: € 17,50 per jaar. Opgezegd en ik kreeg de laatste betaling terug.

Ik was ook ongemerkt lid geworden en gebleven van Amazon Prime. Voor € 89,78 per jaar. Ook Amazon stortte het laatst betaalde bedrag terug.

En een proefabonnement op Storytel was ongemerkt een abonnement voor €11,99 per maand geworden. Opgezegd. Scheelde € 143,88 per jaar.

Wat zou ik nu, een paar jaar later, vinden?

Nou dit.

Wat ik vond toen ik mijn betaalrekeningen controleerde

ICS credit card. Ik heb sinds dit jaar weer een credit card. Dat was nodig voor autohuur in het buitenland. Deze kaart is gekoppeld aan mijn bankrekening bij Knab. De beheerder van die kaart, een bedrijf dat ICS heet, stuurt me sinds april maandelijks ongevraagd rekeningoverzichten, die ik – ja, slecht, ik weet het – niet goed bekeek.

Anders had ik eerder geweten dat ik € 1,50 betaal per overzicht dat ik niet nodig heb. Ik moest een app downloaden en even diep in de instellingen verdwalen, voordat ik die optie (die ik dus nooit had aangezet) kon uitzetten. Besparing per jaar: € 18.

Spotify. Toen ik ooit een internetabonnement afsloot bij KPN, kreeg ik Spotify Premium er gratis bij. Dat was een goede deal. Totdat de deal niet meer goed was.

Begin dit jaar kreeg ik een mail van KPN: ‘Vanaf februari gaan we je Spotify abonnement in rekening brengen.’ Prima, dacht ik toen nog. Het was leuk zolang het duurde. Maar ondertussen had mijn vrouw al lang een Spotify Family abonnement afgesloten, waar ik ook bij kan.

Dat wist ik wel, maar ik deed er niks mee. Totdat ik vorige week eindelijk mijn Spotify via KPN (€ 10,99 per maand) opzegde. Besparing: € 131,88.

CapCut. Ik maak sinds een tijdje filmpjes voor Instagram. Daar ben ik nu even mee gestopt (veel werk zeg). Maar mijn abonnement op videobewerkingssoftware CapCut (€ 11,99 per maand) liep ongemerkt door. Besparing: € 143,88.

Claude. Chatbot Claude hielp me een tijd terug met het samenvatten en redigeren van teksten. Ook wilde ik eens kijken hoe zo’n AI-robot mij kon helpen bij mijn geldzaken (valt tegen).

Ik kwam er achter dat ik Claude zo weinig gebruik dat de gratis versie eigenlijk genoeg is. En toen vergat ik mijn abonnement (€ 18 per maand) op te zeggen. Besparing: € 216.

Dat was het.

Klusje van een uurtje. Totale besparing: € 509,76 op jaarbasis.

Maar dat is nog niet alles.

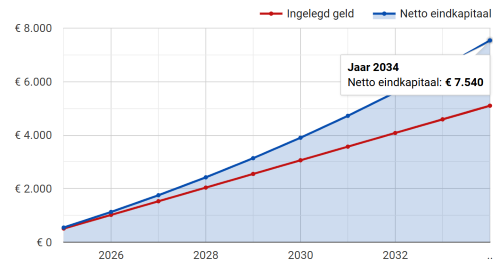

Als ik dit bedrag elk jaar toevoeg op een van mijn beleggingsrekeningen, en ik reken met een redelijk conservatieve 7% rendement per jaar. Dan groeit die € 510 tot een extra netto eindkapitaal van € 7.525 over tien jaar.

Let wel: dat was anders weggegooid geld!

Dat is de impact van je afschriften controleren, en dan vooral streng te kijken naar vaste lastjes en abonnementen.

En tuurlijk, daar komen later weer andere kosten voor in de plaats. Daarom is het zo belangrijk om deze controle minimaal jaarlijks te doen.

Wat kan jij allemaal opzeggen?

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: overleven

September overleven, dat is het doel deze maand. Dat gaat aardig.

Van de gevreesde septemberdip op de beurs, waarover ik vorige week schreef, is nog geen sprake. Er is zelf een flinke winst te zien daar.

Het andere probleem is dat ik in september doorgaans weinig inkomen heb, omdat ik in augustus nauwelijks werk. Die klap moet nog wel komen. Ik heb een heel klein buffertje op mijn zakelijke rekening. Maar dat gaat waarschijnlijk niet genoeg zijn.

Spannend.

Nog te doen komende tijd:

Koopzegels laten uitkeren naar spaarrekening.

Losse aandelenportefeuille herschikken.

Beslissing maken of ik crypto ga afbouwen (ben wel gestopt met inleggen).

Plukje in vastgoedfonds laten uitkeren. En iets anders doen met vastgoed?

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: ‘Making tonnairs since 2020.’

🖊️ Nieuw persoonlijk blogje op mijn site: Schrijfcursus.

🐿️ Eerder op Betering: Betering #67 - 10 manieren om te minderen (of stoppen) met werken

Aanraders

BELEGGEN

Brand New Day. Simpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb hier rekeningen voor mijn kinderen.

Bright Pensioen. Hier doe ik aan pensioenbeleggen, dankzij de speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes, crypto op je rekening en aandelen.

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

YouGov Shopper: Verdien geld door je kassabonnen op te sturen.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Ik heb ook besloten om in elk geval mijn inleg uit mijn crypto te halen. De winst mag wel blijven staan en doorgroeien of crashen, whatever happens😅.