Betering #188 - Hoe een uncoole geldfilosofie tonnairs maakt - Lieve Ton, deel 2

En maakt géén koffie drinken je echt schatrijk?

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: brieven en vragen, potloodventers, zijn obligaties nodig, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Freelancers en ondernemers verzekeren zich zonder gedoe tegen arbeidsongeschiktheid en aansprakelijkheid bij Insify. Vandaag geregeld = morgen verzekerd. Dagelijks opzegbaar. Ook uitkering bij zwangerschap. Bereken hier je premie.

1. Lieve Ton: Hoe mijn uncoole geldfilosofie tonnairs maakt

Het is weer tijd voor Lieve Ton. Dat is mijn brievenrubriek, waarin ik vragen beantwoord van lezers, vrekken en kersverse tonnairs. Dit was deel 1.

Dit zijn een aantal recente vragen uit mijn diverse inboxen.

Waarom laat je die koopzegels niet uitbetalen?

‘Waarom laat je die koopzegels niet uitbetalen? Reken eens uit wat je over een periode van 10 jaar laat liggen, je had dit geld ook kunnen beleggen. Ik vermoed dat je het nog steeds gewoonweg niet cool vindt, die spaarzegels. Heel tegenstrijdig met de rest van je geldfilosofie.’

Koopzegels zijn ook niet cool. Dat lijkt me evident, Bella Donna. Het punt is: ik doe niet enkel dingen om cool gevonden te worden. Mijn ervaring is dat dat averechts werkt. Als een vent van 44, in een hoodie, wankelend op een skateboard.

Sterker nog, mijn hele geldfilosofie is voor een groot deel gestoeld op het doen van zo veel mogelijk niet coole acties. Koopzegels, spullen van Marktplaats kopen, geen kleding kopen, Skoda rijden, nooit YOLO zeggen, lang nadenken voordat je apparatuur koopt, zuinig leven en glimmende spullen wantrouwen. Hoe uncool wil je het hebben?

Wie zich weinig aantrekt van coolness wordt een stuk makkelijker tonnair. Misschien is het hele idee van tonnair zijn niet cool? Ik denk het niet. En ja, natuurlijk ben ik ook gevoelig voor wat anderen van mij denken. Ik wil ook niet voor lul staan. Daarom probeer ik alles wat ik over geld schrijf te voorzien van een beetje humor en lichtheid. Om te laten zien dat ik dit ook allemaal niet bedoel als de Schrift. Het moet geen religie worden. Balans, beetje lol, beetje bewustzijn als het gaat om consuminderen, dat wil ik voor elkaar krijgen.

Dat gezegd hebbende, je hebt gelijk dat het zonde is om koopzegels te laten staan, want ze renderen maar één keer. Ik ben lui. Elke keer als ik bij die balie sta in de Albert Heijn heb ik geen tijd of geen zin of geen van beide. Maar afgelopen weekend zette ik door, en zie hieronder, ze zijn eindelijk omgezet naar spaargeld! Bedankt voor de reminder.

Waarom wel pensioen maar geen overwaarde?

‘Ik was benieuwd of het kopje ‘pensioen’ in je beleggingsportefeuille vermogen is dat je in Box 1 lijfrenteproducten hebt zitten of wat anders?’

‘Ik zie in je portefeuille wel je pensioen, maar geen overwaarde. Waarom het één wel en het ander niet? Beide zijn niet direct opneembaar, dus horen ze er toch allebei (niet) in? Ik spaar niets extra’s, maar zou mijn werkgeverspensioen dan ook moeten meetellen?’

- Ronald

Ja, Diederick, dat is geld dat in een ‘lijfrenteproduct’ zit. Afstotelijk woord, maar goed.

Mijn vermogen gaat over geld dat ik eventueel kan gebruiken om mijn vrijheid ‘terug te kopen’. Het gaat over het algemeen om vrij vermogen dus. Daarom staat onze overwaarde er ook niet bij, Ronald.

Overwaarde zit vast in stenen en, ja, ik kan er een extra hypotheek op nemen, maar dat ga ik niet doen. Een ander probleem: als ik vanaf dag één van mijn tonnairreis onze overwaarde erbij had gezet (gedeeld door twee dan, want we zijn beide eigenaar van het huis) dan was ik op dag één direct tonnair geweest en alweer klaar met de reis. Makkelijk wel. Maar niet waar het over ging. Overwaarde vertekent het beeld.

In 2023 koos ik ervoor om te gaan pensioenbeleggen. Ik had toen mijn eerste ton binnen. En dat betekent dat de belastingvoordelen echt gingen uitmaken.

Ik vind dat dit geld wél meewerkt aan mijn onafhankelijke vrijheid. Het zit vaster dan het geld in mijn aandelen en fondsen, maar minder vast dan de overwaarde. Vanaf mijn pensioenleeftijd (ergens tussen de 67 en 70, gok ik) mag ik het laten uitkeren. Ik beleg in een pensioenfonds in combinatie met vrije beleggingen om de jaren daarvoor te kunnen overbruggen, mocht dat nodig zijn.

Enfin, wat ik wil zeggen: ik doe lekker wat ik zelf wel. Ik bedoel dat niet onaardig. Iedereen moet lekker doen wat ie wil. Houd je eigen rekenmethodes aan. Reken jezelf desnoods rijker dan je bent, als dat je motiveert om meer te sparen, bewuster te spenderen en meer te beleggen, dan is dat alleen maar goed. Reken voor mijn part je luxe horloges mee.

Hoe zit het met je horloges?

‘Ik had een vraag omtrent sieraden, met name horloges. Veel financiële “goeroes” geven aan dat ze die ook meenemen in hun vermogen. Hoe kijk je daar tegen aan?’

-Giscard

Kort antwoord. Ik ben geen financiële goeroe!

Langer antwoord. Horloges zijn rare dingen. Voor de één een sieraad, voor de ander een statussymbool — en voor een enkeling nog steeds gewoon iets om te zien hoe laat het is. Volgens Apple is hun Watch ‘het ultieme device voor een gezonder leven’, als je de marketing mag geloven. En, nee, dat mag je nooit. Niemand leeft langer dankzij een horloge.

Ik las dat de duurste Panerai in de P.C. Hooftstraat 107.000 euro kost. Een ton! Voor iets dat tikt. Waarom, Giscard? Waarom kopen mannen zoiets? Waarschijnlijk heeft het te maken met het feit dat dit soort klokjes al ruim een eeuw zo’n beetje het enige sociaal geaccepteerde mannensieraad zijn. Vroeger haalde ik mijn horloges voor één gulden uit de grijparm op de kermis. Ik heb jarenlang met kermishorloges om mijn pols rondgelopen.

Rolex is natuurlijk de koning van deze statussymbolen. Hoe cool is het eigenlijk als iemand een Rolex om zijn pols heeft? Ik googelde de ongebruikelijke zoekterm: ‘goedkoopste Rolex’. Daaruit leerde ik dat je al voor 4.500 euro een echte kan hebben. Nog altijd veel geld, maar niet het astronomische bedrag dat je vermoed.

Sommigen noemen zo’n klokje een investering. Misschien verdubbelt de waarde, maar het blijft een horloge. En wie écht rijk is, hoeft zich helemaal niet druk te maken om de tijd. Vrije tijd is het ultieme kapitaal. Dus wil je laten zien dat je het gemaakt hebt? Laat je pols dan lekker vrij van de ketens van tijd.

Moet ik ook in obligaties beleggen?

‘Ik ben 45 en beleg met 70% aandelen-ETF’s en 30% obligatie-ETF’s, zoals banken adviseren. Toch zie ik veel beleggers die alleen aandelen-ETF’s hebben. Is dat niet te risicovol?’

-Claire

Over risico verwijs ik terug naar een antwoord op een oude brief, Claire. Daarin stond de vraag: hoe ben jij tot een evenwichtige verdeling gekomen om nog wel verder vermogen op te bouwen, maar het risico ook af te bouwen?

Die oude vuistregel - je leeftijd in obligaties, de rest in aandelen - komt uit de tijd dat spaarrentes nog relevant waren en pensioenen vanzelf goedkwamen. Die wereld bestaat niet meer. Banken blijven de regel uit gewoonte herhalen.

Ja, obligaties zijn veiliger, maar ze laten je vermogen ook sneller indutten. Aandelen schommelen meer, maar op de lange termijn groeien ze harder. Daarom zie je zoveel beleggers met (bijna) alleen aandelen-ETF’s.

Wat bij jou past, hangt niet van je leeftijd af, maar van hoe goed jij tegen onrust kunt. Slaap jij lekkerder met 30% obligaties in je mix? Dan is dat jouw juiste verhouding. Maar ben je, ongeacht je leeftijd, net begonnen met beleggen en wil je je vermogen laten groeien dan kan je gerust meer in aandelenfondsen steken.

En vergeet het totaalplaatje niet: andere potjes of bezittingen kunnen het risico ook omlaag brengen, zoals een huis met overwaarde, een erfenis in het vooruitzicht of een partner met een goed inkomen. Je kunt nergens 100% op vertrouwen, ook niet op obligaties. Leeftijd zegt weinig. Context alles.

Dat waren de brieven.

Vergeet niet dat ik geen financieel adviseur ben. Ik kan, mag en wil geen op maat gemaakt advies geven. Daarvoor moet je naar een echte adviseur.

Maar vraag me verder alles wat je wil weten. Dat kan gewoon als reactie op deze mail. Of, als je deze brief online leest, hieronder in de comments.

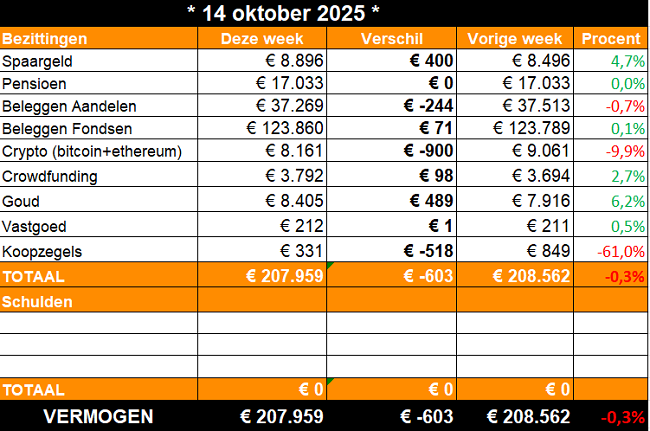

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Pas op de plaats

Ik vind dit een meevaller.

Vorige week had ik het over de klap die onherroepelijk gaat komen. En jawel, dezelfde vrijdag kwam ie nog. Trump riep iets over 100% importheffingen voor China en meteen zakte de beurs als een pudding in elkaar. Na wat damage control (of manipulatie, zoals boze tongen beweren) hebben onzichtbare handen de pudding weer wat bij elkaar geschoven, zodat het nog wat lijkt.

En dat is wat je hierboven ziet. Maar 0,3% verlies. Prima.

Dit alles tekent wel de wankele basis waarop dit vermogen nu is gebouwd.

Natuurlijk trek ik mij als passief belegger daar niks van aan. Alle vaste maandelijkse inleggen gaan gewoon door. 1.100 euro naar de indexfondsen van Meesman. 500 euro naar de pensioenfondsen van Bright Pensioen. 100 euro naar de goudstaven van Gold Republic.

Deze wekelijkse overzichten lijken het tegendeel te beweren, maar ik kijk wel degelijk vooral naar de lange termijn.

Dit is er verder gebeurd:

Spaargeld. Hier dus een plusje omdat ik een deel van mijn koopzegels heb ingewisseld. (En honderd euro moest opnemen.)

Crypto. Hier de grootste klap. Omdat mijn geloof in de oneindige groei van bitcoin tanende is, ben ik al een tijdje gestopt met geld inleggen. Misschien wordt het tijd om wat crypto om te zetten naar euro’s.

Goud. Gaat nog steeds als een tierelier. Hoe meer onzekerheid in de andere markten, hoe meer de goudprijs stijgt. Goed om erbij te hebben.

Koopzegels. 10 koopzegelboekjes ingewisseld, het maximum wat op een dag mag.

3. 🚀 Links en tips

💼 Ondertussen op Intermediair: Wel of niet kopen? De (on)zin van de havercappuccino als reden waarom je geen huis kunt kopen

📚 Ondertussen op LinkedIn: Stapeltje leesvoer voor de herfstvakantie

🖊️ Nieuw persoonlijk blogje: Potloodventer

🐿️ Eerder op Betering: Betering #43 - Sneller sparen met een bespaarrekening

Aanraders

BELEGGEN

Brand New Day. Simpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb hier rekeningen voor mijn kinderen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar. En nu ook beleggen in indexfondsen.

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes, crypto op je rekening en aandelen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel (vanaf 27 oktober weer online verkrijgbaar). Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Nu derde druk. Lezersreacties:

‘Ik zie toevallig dat het vandaag exact één jaar geleden was dat ik je boek las. Intussen kan ik zeggen dat ik de aankoopprijs op dit moment 1.555 keer heb terugverdiend/belegd.’

‘Inmiddels een jaartje verder en het is gewoon gelukt! Een ton!’

‘Ongelofelijk maar waar: ik heb de magische grens van € 100.000 aan spaar- en beleggingsgeld gepasseerd. Volledig te wijten aan het volgen van jouw #betering.’

‘Nu is het dan zover. Wij zijn TONNAIR!’

Ook proberen? Aan jou de keuze.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.