Betering #97 - Een pensioenrekening om sneller vermogen te bouwen

En geldtips voor kerst

Hallo vrienden,

Welkom bij BETERING, waarin meer dan 4200 abonnees tips en inspiratie krijgen over geld en beleggen.

Deze week: een pensioenrekening vinden, een podcast vol kerstgeldtips, een kijkje in mijn portefeuille en meer.

GEEF EEN VERMOGEN CADEAU!

Het ultieme cadeau voor onder de boom:

OVER GELD PRAAT JE WEL, mijn boek over tonnair worden met simpele middelen, turbosparen en simpel beleggen.

1. Een pensioenrekening om sneller vermogen te bouwen

Ik ga een pensioenrekening openen.

Lang heb ik me ertegen verzet. Geld vastzetten voor lange tijd is zeg maar niet echt mijn ding.

Ik wilde een vermogen hebben, waarmee ik vrijwel acuut tabee zou kunnen zeggen tegen iedere opdrachtgever of baas, en het ruime sop zou kunnen kiezen (voor een tijdje in ieder geval).

Niet omdat ik mijn opdrachtgevers haat, integendeel. Maar omdat ik veel prettiger (en efficiënter) werk, als ik die vrijheid voel.

Dat vermogen heb ik nu. Tenminste, mijn eerste grote doel is bereikt: een ton. Applausje voor mezelf.

Nu is het de bedoeling om dat wat verder uit te bouwen. Om nóg meer veiligheidsmarge te hebben. Omdat ik gewoon wil blijven werken. En eerlijk gezegd omdat dit hele spaarding een soort sport is geworden. Tikje verslavend.

Ik heb hier en daar wel eens het woord tritonnair laten vallen. Dat vind ik een mooi woord. En een wederom ambitieus en toch ook niet compleet onhaalbaar doel.

Maar, lang verhaal kort, niet al mijn geld hoeft meer direct (of bijna direct, zoals aandelen) opneembaar te zijn.

En dus zijn de voordelen van een pensioenrekening voor mij niet meer te negeren.

Of eigenlijk is het grote nadeel (dat je geld vaststaat tot je zelfgekozen pensioendatum en dan alleen met een 20 jaar durende uitkering bij je terug kan komen) geen issue meer.

De voordelen van pensioenbeleggen:

🟢 Over het geld dat je inlegt, betaal je geen inkomstenbelasting.

🟢 Over het geld dat op de pensioenrekening gestald staat, betaal je geen vermogensbelasting.

Andere regels:

Als je het geld in de toekomst laat uitkeren via een zogenaamde lijfrente-uitkering, dan moet er wel weer inkomstenbelasting over betaald worden.

Je mag een maximaal bedrag belastingvrij inleggen. Dat heet je jaarruimte en die kan je overal online berekenen.

Als je al pensioen opbouwt via een werkgever, dan heb je daardoor een kleinere (of misschien zelfs geen) jaarruimte. Deze rekeningen zijn vooral interessant voor mensen die dat niet of te weinig doen en dus voor zelfstandigen zoals ik.

Als je hiermee begint, heb je nog iets dat reserveringsruimte heet. Dat zijn de opgetelde jaarruimtes van de afgelopen 10 jaar. Ruimte zat dus.

Voor mij zelf zie ik genoeg voordelen:

🟢 Omdat mijn vermogen zo hoog is dat ik inmiddels vermogensbelasting moet betalen en omdat de peildatum daarvoor op 1 januari is, is het verstandig om nog deze maand een pensioenrekening te openen en geld te storten.

🟢 Omdat mijn inkomen wat hoger is dit jaar, bespaar ik meer op inkomstenbelasting dan anders.

Dankzij die voordelen kan ik sneller vermogen opbouwen.

Op een pensioenrekening kan je geld sparen of geld beleggen. Dit zijn de twee meest voorkomende opties. Het eerste is zoals bekend veiliger, het tweede risicovoller, maar met de kans op een hoger rendement.

Sparen doe ik al zat, dus ik ga voor beleggen.

Waar openen ik een pensioenrekening?

Goed, volgende vraag. Waar open ik die rekening? Iedere bank, broker en verzekeraar biedt ze tegenwoordig aan, met verschillende kostenstructuren. Dus dat vergt wat onderzoek.

Ik onderzocht en vergeleek voor mezelf deze aanbieders, die ik allemaal betrouwbaar vind: Brand New Day, Meesman, a.s.r., DEGIRO, Bright Pensioen.

Let op: Dit is algemene informatie en geen (persoonlijk) financieel advies. Vergelijk aanbieders en kies wat past bij jouw situatie. Twijfel je? Overleg met een adviseur.

Duurzaamheid benoemen ze allemaal, maar is in wezen (in de hele financiële wereld) heel ondoorzichtig, dus dat laat ik buiten beschouwing. Ik kan alle beloftes op geen enkele manier controleren. Liever gebruik ik mijn geld op andere, impactvollere manieren om goede dingen te doen.

Het komt dus aan op de kosten.

Meestal heb je jaarlijkse service-, beheers- of fondskosten (een percentage van je totale vermogen), die worden meestal verwerkt in de koers en gaan dus van het rendement af. Dan heb je kosten bij inleg/aankoop van beleggingen; die gaan af van je inleg. En dan heb je soms nog eenmalige kosten, meestal bij het openen of sluiten van de rekening.

Hier een beknopt overzicht.

Zo moet je de volgende regels lezen:

Naam aanbieder: eerste de jaarlijkse kosten; dan de eenmalige aankoopkosten; dan incidentele kosten.

*Dit is overgenomen van websites en kan fouten bevatten, check de actuele kosten op de desbetreffende websites.

a.s.r.: 0,40% administratie + 0,30% beheer en service; 0,20% t/m 0,25% aankoopkosten.

Brand New Day: 0,44% service + 0,15% tot 0,17% fondskosten; 0,50% aankoopkosten; eenmalig 45 euro opstartkosten.

DEGIRO: 0,20% service + 0,22% fondskosten (bijv. VWRL); geen aankoopkosten bij fondsen uit kernselectie; eenmalig 150 euro ‘exitkosten’.

Meesman: 0,40% fondskosten; 0,25% aan- en verkoopkosten.

Bright Pensioen: 0,13%-0,19% fondskosten; 0,07% aankoop- en 0,09% verkoopkosten; 210 euro per jaar vaste kosten (eerste jaar is dat 50 euro).

Ik heb ze gerangschikt van duurste naar goedkoopste en dan alleen gekeken naar de jaarlijks terugkerende kosten (en niet naar de eenmalige aankoopkosten), want die hebben veruit de meeste impact op je vermogen.

Dan lijkt Bright de goedkoopste. Maar dat is maar ten dele waar. Zij zijn een coöperatie, waar je dus 210 euro per jaar lidmaatschap betaalt. Bij een lagere inleg of een korte tijdspanne zijn zij altijd duurder.

Het omslagpunt ligt ongeveer bij 50.000 euro.

Overigens zijn deze lidmaatschapskosten per 2024 óók fiscaal aftrekbaar, waardoor het omslagpunt een stuk zakt.

Dit heeft me doen beslissen om voor Bright Pensioen te kiezen. Ook omdat ik dit unieke systeem wil steunen.

Meesman zou mijn tweede keuze zijn. Maar daar heb ik al een normale beleggingsrekening. Soms moet je een beetje spreiden

Ook Brand New Day en a.s.r (tikje duurder) zijn prima. Bij Brand New Day heb je iets meer keuze in fondsen en kan je (net als bij Meesman overigens) iets offensiever beleggen: alleen in aandelenfondsen.

Bij Bright zit je sowieso wat defensiever. Voor mij is dat niet erg, want offensief beleggen doe ik al op vrije rekeningen. Dus de iets defensievere fondsen van Bright (max 60% aan aandelen, de rest obligaties) zijn voor mij ideaal.

Zou dit mijn eerste beleggingsrekening zijn, dan denk ik dat ik wel offensiever zou willen beleggen.

Bij DEGIRO ten slotte moet je alles zelf doen. Je mag zelf weten waar je je geld in belegt: aandelen of fondsen. Dat lijkt leuk, maar een pensioenrekening is daar volgens mij niet handig voor. Ik ken in ieder geval niemand die dat doet.

Wat wordt dan mijn lijfrente-uitkering straks?

Op Bereken Het kan je zelf uitrekenen wat je maandelijkse of jaarlijkse lijfrente-uitkering zal zijn bij verschillende hoeveelheden eindkapitaal (dus inclusief rendement) op je pensioenrekening.

Voorbeeldje: stel dat ik er over een flink aantal jaar een ton op heb staan, op alleen die pensioenrekening dus. En ik sluit dan ergens een lijfrenterekening af voor 20 jaar (dat is het minimum, 30 is het maximum). En ik houd ook nog rekening met 2% jaarlijkse rente (want je krijgt rente over het bedrag dat nog niet is uitgekeerd), dan mag ik per jaar verwachten: € 5.996.

Heb ik het héél goed gedaan en 5 ton op alleen die rekening staan, dan mag ik een maandelijkse uitkering verwachten van € 2.521.

Enfin, en daar moet dan nog inkomstenbelasting over betaald worden.

Hoe langer je dit volhoudt, hoe meer je er dus aan hebt.

Ik zie het als een mooie uitbreiding van mijn reeds bestaande portefeuille. Ik zal niet stoppen met ‘vrij’ beleggen. Dit is een parallel pad, waarmee ik het beste van twee werelden hoop te verenigen.

Bonustip: 300 euro terug.

Ik meldde dit al eerder, maar het is hier erg relevant.

Voor zzp’ers die toevallig net als ik werkzaam zijn in de culturele of creatieve sector (en ik weet dat veel van mijn lezers dat zijn) en die ook nadenken over een pensioenrekening: van lezer Dorine kreeg ik deze waardevolle tip:

Er bestaat voor ons een regeling voor tegemoetkoming in de inleg van een pensioenvoorziening.

Tot 1 juli 2024 krijg je 50% van je inleg tot maximaal 300 euro vergoed. Check de site voor alle spelregels. Maar dat is niet mis.

En het laatste duwtje dat ik nodig had.

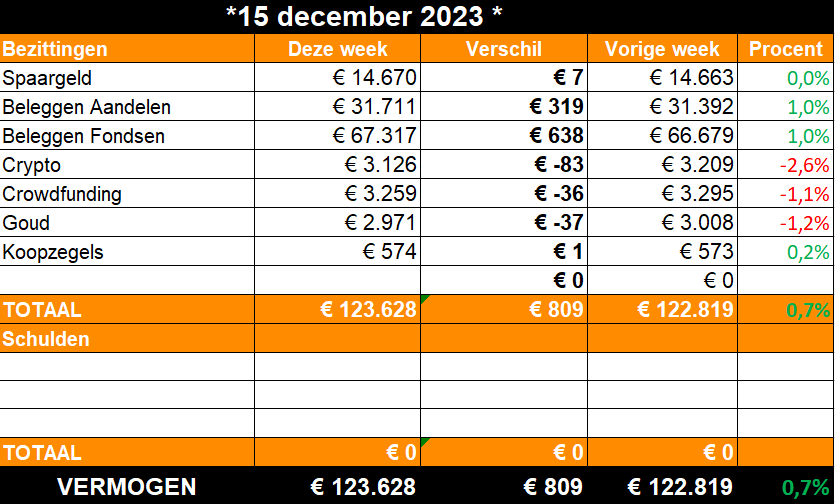

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: verder omhoog.

Een gedetailleerdere weergave van mijn portefeuille vind je op Portfolio Dividend Tracker.

🟢 Die 7 euro extra spaargeld zijn het eerste resultaat, nadat ik op mijn rekening bij ING automatisch wisselgeld sparen heb aangezet, zoals vorige week gemeld. Ik laat de bank bedragen afronden op 5 euro. Het verschil wordt gespaard.

🟢 De aandelen (los en in fondsen) zijn deze week met 1 procent gestegen. Dat is een fikse stijging (in een week!). Er klonken weer positieve geluiden van de centrale banken, dus ik zie het nog wel even doorstijgen tot het einde van het jaar.

Met mijn buy-and-hold-strategie hoef ik me nooit zorgen te maken dat ik op tijd verkoop. Ik verkoop gewoon nooit!

🟢 Crypto en goud nemen een pas op de plaats, na exorbitante stijgingen vorige maand. Prima.

🟢 En de koopzegels dan? Ik ga dit bedrag opnemen en op een spaarrekening zetten. Maar welke? Bunq tegen 2,45%? Gewoon ING tegen 1,5%.

Of toch eens dat nieuwe product van Meesman proberen: het rentefonds dat momenteel rendeert tegen zo’n 3,9%? Verschillende lezers wezen me er al op. Ik keek deze webinar van Meesman. Het is een fascinerend fonds, en uniek in Nederland, als ik Meesman mag geloven. Binnenkort meer hierover.

Of moet ik het koopzegelgeld gewoon keihard beleggen? Ik ben er nog niet uit.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: Wat ik leerde toen ik 100.000 euro spaarde.

📰 In de Volkskrant verscheen mijn rubriek Geld voor beginners: over loterijen en hoe ik toch meedoe

🎤 Er is een nieuwe aflevering van onze podcast Over geld praat je niet: Scrooge & Splurge. Over kerstmis en je geld.

Apps die ik aanraad

Dit zijn diensten die ik van harte aanbeveel en zelf ook gebruik. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Bunq: Hier bankier ik. Prettige automatiseringen. En ja: 2,46% rente, wekelijks uitbetaald.

Zorgkiezer. Overstappen is bijna altijd voordeliger. Check de beste zorgverzekering voor jou hier.

Energiekiezer. Handige vergelijker voor stroom- en gastarieven.

Wool socks. Een handige want automatische cashback-app. Ook op zorgverzekeringen!

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

YouGov: Ook dit is een goede enquêteboer, die zelfs contant uitbetaalt.

Finst. Simpele en handige app om bitcoin en ethereum te bewaren en sparen.

Homewizard. Ik bespaar op energie en water met hun meters.

Youfone: Simonly is de only way to go, als je wil besparen. Goedkoop en simpel.

Lees verder

➡ Vertel je vrienden en collega’s over Betering en stuur dit artikel door. Alle 90+ oude Beteringen lezen en lid worden kan hier. Lees mijn boek Over geld praat je wel en laat je vermogen groeien.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn affiliatelinks.