Betering #181 - Simpele, intuïtieve regels doen het beter dan ingewikkelde methodes

En de betere hypotheekologie

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: beantwoord ik brieven, koopzegels, risico afbouwen, de beste spaarmethode, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Betaal jij ongemerkt te veel voor je verzekeringen?

Met Surebird ontdek je in 15 minuten of je echt de beste deal hebt. Vergelijk je verzekeringen, bespaar tot € 280 en behoud dezelfde kwaliteit. Kom je er niet uit? Dan krijg je persoonlijk advies over je pakket. Doe nu de check via Surebird.nl

Gebruik code BETERING50 en ontvang €50 cashback bij 3 of meer verzekeringen.

1. Lezersbrieven: over risico en koopzegels

Je kan me alles vragen. Over geld natuurlijk, maar ook andere dingen. Ik hou ook van andere dingen dan geld.

Brieven - ik zeg brieven maar bedoel uiteraard e-mails - beantwoorden is een serieus onderdeel van mijn werk geworden. En ik merk hoe inspirerend dat kan zijn. Zeker als ik het mezelf toelaat om mijn antwoord in een bredere context te plaatsen.

Ik wil vanaf nu hier regelmatig wat vragen en antwoorden plaatsen. Ik zat zondag Zomergasten te kijken en werd weer herinnerd aan Nick Caves project The Red Hand Files, een site waarop hij al jaren op geheel eigen wijze de gekste vragen beantwoordt.

Hij noemt het een ‘soul enriching exercise in commonality and togetherness’.

Nou, dat wil ik ook wel. Hieronder lees je de eerste twee brieven.

Misschien dat dit een vaste nieuwe rubriek wordt. Een soort adviescolumn. Ik dacht aan de naam: Lieve Ton.

Hoe dan ook, ik vind het leuk om post te krijgen, ook al heb ik tegenwoordig geen tijd meer om op alles te reageren. Ik lees wel alles. Er is geen assistent die me helpt. Ik beantwoord ongeveer 80%.

Dit is de eerste brief.

‘Mijn verwachting is dat ik volgend jaar de ton kan aantikken mede door een bonus uit werk en verdere afwikkeling scheiding. Gezien de ontwikkelingen wereldwijd alsmede de hoogte van m’n beleggingen: hoe ben jij tot een evenwichtige verdeling gekomen om nog wel verder vermogen op te bouwen, maar het risico ook af te bouwen?’ -Marcel

Ach ja, risico. Wat een woord. Wat een gigantisch begrip, dat ik in dit korte antwoord op geen enkel manier recht kan doen. In zekere zin is dit hele tonnairsproject van mij en jou, Marcel, niet veel meer dan een manier om in het reine te komen met het idee van risico. Of beter gezegd: om er minder over na te hoeven denken.

Als je te lang gaat nadenken over risico, of over ‘de risico’s’ zoals we liever zeggen, dan krijg je koppijn. Risico bestaat bij de gratie van onzekerheid en over onzekerheid nadenken is een al even pijnlijke exercitie.

Risico’s, we willen ze uitbannen, beheersen en negeren. Tegelijk zoeken we ze ook op. Een leven zonder risico’s is geen leven, zeggen sommigen. Ik ben het daar mee eens.

‘Het hele leven is een groot risico.’ Dat zei mijn vader toen ik hem als kind wees op de risico’s van de tientallen sigaretten die hij per dag rookte. Ik snapte niet dat je zo lichtzinnig met die gevaren kon omgaan.

Waarschijnlijk zeggen een parachutist en een astronaut hetzelfde. Maar ook een moordenaar, een gokverslaafde en een Elon Musk. Risico is leuk, noodzakelijk misschien, maar met mate. Maar ja, hoeveel mate?

Voordat ik met geld bezig was dacht ik dat beleggen een enorm risico was, vergelijkbaar met roken. Inmiddels denk ik dat helemaal niet met geld bezig zijn, wat ik toen deed, juist veel risicovoller was. Ik gokte erop dat alles vanzelf wel goedkwam. De kans daarop is klein. Een mens kan gelukkig veranderen.

Risico’s berekenen blijkt een onmenselijke klus. De geweldige Gerd Gigerenzer heeft er boeken over vol geschreven, zoals het leuke Risk Savvy. Over hoe zelfs (nee, juist) de experts, de mensen die wij om advies vragen bij grote beslissingen, vaak geen idee hebben hoezeer de cijfers ons kunnen misleiden. Dokters, financieel adviseurs en hoger opgeleiden vergissen zich vaker dan je denkt, als het gaat over exponentiële groei, slagingskansen van medicijnen en behandelingen, of überhaupt het verschil tussen risico en onzekerheid.

Koppijn dus.

In de wereld van financiën geldt, Gigerenzer indachtig: simpele, intuïtieve vuistregels doen het vaak beter dan ingewikkelde methodes en berekeningen. Meer informatie leidt lang niet altijd tot betere beslissingen, integendeel. Less is more. Hoe simpeler, hoe beter. Ik neem aan dat dit ook geldt voor andere zaken, maar we hebben het hier nu over geld.

Aangezien je bijna tonnair bent, Marcel, en dus de luxe hebt om minder over risico na te hoeven denken, zou ik dat ook doen. Keep ik simple, stupid. Keep it in ieder geval zo simpel mogelijk. Verdeel je geld en beleggingen zoals het voor jou goed voelt. Heb je een belegging die voelt als een groot risico? Verkoop hem dan en vergroot je minder risicovolle posities. Ja, dan heb je straks misschien 6 ton in plaats van 8 ton. Nou en? Dat je nu goed slaapt is tien keer waardevoller.

‘Vroeg me af waarom je adviseert om koopzegels niet te verrekenen met de boodschappen? In beide gevallen heb je toch €52 die je terug ontvangt?’ -RMT

Dit heb ik geleerd de afgelopen twintig jaar: de makkelijkste weg is niet altijd de beste weg. In ieder geval is het vaak niet de leukste weg. Of de avontuurlijkste. Daar moest ik achter komen. Ik heb geleerd om soms bewust een omweg te nemen. Om stil te staan of zelfs achteruit te lopen. Ik heb mezelf aangeleerd om soms inefficiënt te zijn.

Al voordat ik met geld bezig was had ik dat gevoel. Nou is helemaal niet met geld bezig zijn wel heel inefficiënt en, zoals ik eerder zei, een groot risico. Maar nu ik wel met geld bezig ben, is het belangrijk om niet door te schieten, om mezelf niet te verliezen in de cijfers en methodes. Om niet alles te willen perfectioneren. Ten eerste: dat lukt toch niet. Ten tweede: het is saai.

Koopzegels zijn sowieso een omslachtige manier van sparen. Waarom laat ik niet automatisch iedere week 50 euro (extra) op een spaarrekening zetten en vergeet ik die hele koopzegels? Dat is zelfs nog makkelijker dan verrekenen.

Waarom? Omdat ik het leuk vind om een extra bedrag iedere week te zien ophogen. Als ik ze verreken, dan staat het bedrag steeds weer op nul. Dat is stom. Niet verrekenen zorgt ervoor dat ik een extra post heb op mijn vermogensoverzicht. Zo houd ik het vuur brandend. Zo blijft mijn interesse gewekt.

Ook geniet ik van het idee dat zoiets onbenulligs als koopzegels, iets dat bijna iedereen kan doen, deel kan uitmaken van een vermogen van twee ton. Dat geeft dit hele vermogensproject iets toegankelijks, iets bereikbaars en, niet onbelangrijk, iets relativerends.

Dat inspireert niet alleen mij, maar volgens mij veel mensen.

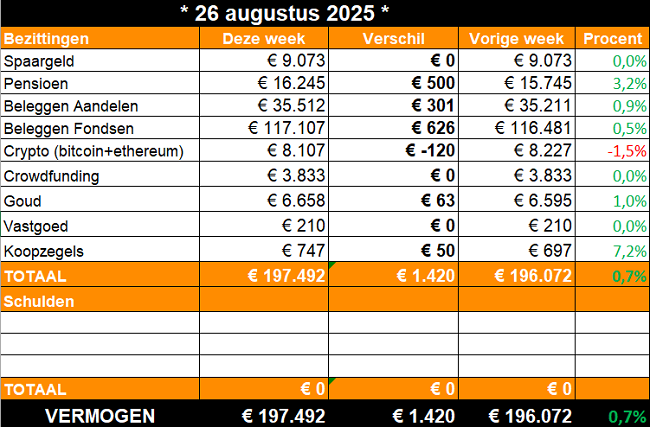

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: overzicht

Ik hobbel rustig richting de twee ton. Voordat het zover is, geef ik deze week weer eens een overzicht van een aantal van mijn ‘assets’, dus van sommige posten hierboven in het tabelletje. Met uitgebreidere uitleg voor nieuwe(re) lezers.

Spaargeld. Deze post mag weer wat omhoog. Het leven wordt duurder. Ik wil mezelf onderhand toch ook wel eens iets gunnen. Geen idee wat, maar ik wil de optie open houden. Stel dat ik een flinke aankoop ga doen, dan wil ik geen beleggingen moeten verkopen. Daarom wil ik hier toch weer 10% van het totaal hebben staan. Het is weggezakt naar 5% nu. Dit is een doel voor dit jaar.

Als er ergens wat geld vrijkomt (door verkoop van aandelen, crypto, of een meevaller in mijn freelance-inkomen) dan zal ik dat hierbij toevoegen.

Pensioen. Dit deel van mijn vermogen staat vast (tot mijn pensioen) in een fonds bij het sympathieke Bright Pensioen. Dit fonds is eveneens een wereldwijde ETF. Waarom dan vastzetten? Omdat ik elke storting dit jaar van mijn belastbaar inkomen mag aftrekken. Ook telt het totaal hier (de 16K) niet mee bij de berekening van mijn vermogensbelasting.

Goed om te weten: ik ben zelfstandige, dus ik bouw verder geen pensioen op. Ik zie de hele twee ton als een aanzet daartoe. En dit vastgezette deel als een onderdeel daarvan.

Aandelen. De samenstelling van mijn 8 aandelen (zie hier welke en hoeveel) heb ik nu al bijna een jaar niet veranderd. En toen, in oktober 2024, kocht ik alleen maar Hims&Hers erbij. Hoog tijd dus om dit hele pakket eens goed opnieuw te beoordelen. Is Hims&Hers (143% winst in een jaar) nog steeds een potentiële stijger? Moet ik Nike (op verlies) nu dumpen? Airbnb levert me al 3 jaar precies niks op. Is Adyen wel een buy and hold-aandeel? Dit soort vragen moet ik gaan beantwoorden.

Crypto. Zoals ik vorige week al zei, ben ik sceptischer geworden over het nut en belang van crypto in mijn vermogen. Ik heb me voorgenomen om deze categorie langzaam af te bouwen. Naar nul? Dat weet ik nog niet. In ieder geval wat minder prominent.

Dat gaat stapje voor stapje. Vorige week begon ik met het stopzetten van de maandelijkse overboekingen van 150 euro naar Bitvavo en Finst. De tweede stap is nu het verkopen van de restjes Dogecoin (60 euro) en Solana (172 euro) die ik nog had. Ja, ja, daar vertelde ik hier bijna nooit over, maar die had ik dus nog. Het helpt dat de cryptomarkt nu hoog staat, dat maakt verkopen minder pijnlijk.

Blijven over: 1055 euro aan ethereum en 7052 aan bitcoin, verdeeld over twee wallets. Hierover later meer.

Goud. Zit weer in de lift. Na een gigantische stijging afgelopen jaren, blijft de koers nu een beetje op en neer kabbelen. Dat is prima. Goud heb ik niet voor de winst. Maar voor de risicospreiding. Goud is minder gevoelig voor economische schommelingen zoals inflatie, rentes en conjuncturen. Ik bezit goud in de vorm van een ETF-achtige ETC (Invesco Physical Gold ETC) bij DEGIRO en echt fysiek in kluizen in Zürich via het spaarplan van Gold Republic.

Koopzegels. Nog omzetten in echt spaargeld, ik weet het!

3. 🚀 Links en tips

💬 Ondertussen op Intermediair: Zo houd je (meer) geld over aan het eind van de maand: ‘Beloon eerst jezelf'

🐿️ Eerder op Betering: Betering #143 - Van Funda-fun tot hypotheekologie: hoe ik een huis kocht

Aanraders

BELEGGEN

Brand New Day. Simpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb hier rekeningen voor mijn kinderen.

Bright Pensioen. Gespecialiseerd in pensioenbeleggen, met een speciale lidmaatschapsstructuur.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.