Betering #182 - 30 gewoontes voor een geweldig spaarritme

En materialisme verslaan

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: 30 geldtips om de rest van het jaar een groot bedrag te sparen, nieuwe blogjes, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Beleggen met impact

Ik steun ondernemers over de hele wereld door te investeren in de projecten van Lendahand. Start vandaag en ontvang tot 8% rente per jaar.

Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd. Vul de code in bij het afrekenen van je eerste investering.

1. 30 gewoontes voor een geweldig spaarritme

September is het nieuwe januari. Dat las ik ergens, geen idee meer waar.

Bedoeld wordt dat het eigenlijk beter is om in september een frisse start te maken dan in januari.

Na de zomer, terug naar school, terug naar werk, tijd voor nieuwe ritmes en routines.

Januari, de gangbare maand voor goede voornemens, voelt daarbij vergeleken toch een beetje als midden in het jaar. De druk is ook groter in januari. In september ben je frisser.

Dit hele verhaal bestaat ook als ‘TikTok’-trend en heet dan ‘Winter Arc’. Lang verhaal kort: gun jezelf meer tijd om nieuwe gewoontes aan te leren, begin drie maanden eerder.

Zelf ben ik begin deze week bijvoorbeeld begonnen met afvallen en gezonder leven.

Maar Betering is geen health-letter. (Hoewel ik de afgelopen tijd veel interessants heb geleerd over buikvet, afvallen, calorie-ologie, gezond eten en de beste oefeningen - wandelen bijvoorbeeld is by far de meest effectieve, half uurtje per dag.)

Nee, wij gaan het hebben over gewoontes om onze geldzaken op orde te krijgen. Om meer te kunnen sparen en dus ons spaarpercentage omhoog te krijgen. Om vermogen op te bouwen, misschien wel tonnair te worden.

Zoals het ietwat suffe wandelen de beste en makkelijkst vol te houden manier is om af te vallen, zo is het suffe sparen de meest effectieve manier om gestaag een flink vermogen op te bouwen.

Mijn missie: Make sparen great again.

Dat is dus de FIRE-methode, en die, kan ik uit eigen ervaring melden, werkt.

Daarom zijn hier 30 bewezen routines en gewoontes die je de rest van dit jaar een nieuw spaarritme zullen geven.

1. Log in bij je online bank en stel een automatische spaaropdracht in op de dag nadat je salaris er uiterlijk is. Ik begon ooit met 300 euro. Daar zat geen berekening achter. Ik ging gewoon kijken of het me lukte om met 300 euro minder per maand rond te komen. Dat lukte. Later heb ik dat bedrag steeds verhoogd, en ging het niet meer alleen naar spaarrekeningen maar vooral naar beleggingsrekeningen.

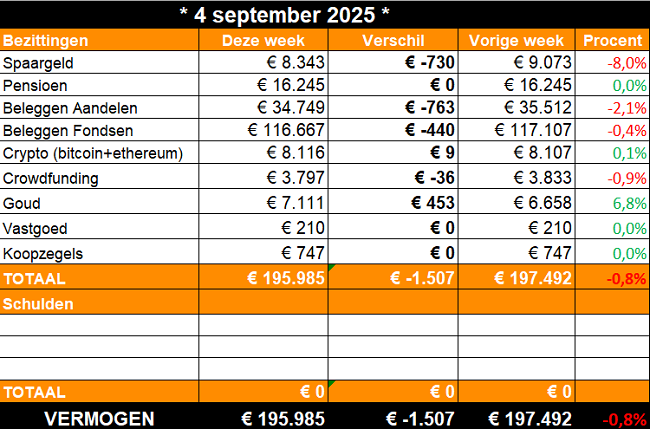

2. Hou je vrije vermogen (of gewoon spaargeld) bij in een tabelletje, zoals ik hieronder doe. Dat hoeft niet wekelijks, maandelijks is prima. Dit is je weegschaal. Hiermee zie je of je inspanningen effect hebben. Hier het sjabloon.

3. Ruil je kleding. Maar ook je boeken. Speelgoed. (Tuin)gereedschap. Meubels. Tijdschriften.

4. Ga vaker fietsen. Kijk, zonder auto houd je nog veel meer geld over, maar dat is niet altijd praktisch. Door hem minder te gebruiken bespaar je ook al op benzine en onderhoud. Bovendien is het gezond.

5. Ga vaker wandelen. Goed, ik zit nu in een wandelfase, dat moge duidelijk zijn. Maar behalve effectief, is het ook nog eens de goedkoopste sport die er is. Het is namelijk gratis. Vergeet die dure sportschool, ga elke dag een half uur tot een uur stappen en zie je bankrekening dikker worden.

6. Drink meer water. Goedkoop, gezond, gemakkelijk.

7. Declareer je kosten. Dit klusje blijft vaak liggen (bij mij althans). Het wordt een stuk leuker als je je declaraties ziet als een extra spaarpotje. Schrijf dit geld, zodra je het binnen hebt, meteen over naar je spaarrekening.

8. Sluit een sim only-abonnement af. Gouwe ouwe bespaartip, nog steeds actueel.

9. Gebruik oude cadeaubonnen. Laat geen geld liggen. Geef ze anders weg. Of wissel ze in voor echt geld.

10. Noteer een gelddoel voor het einde van dit jaar. Als FIRE, tonnair, of 10K nog te groot zijn, probeer jezelf dan te motiveren voor een kleiner subdoel, dichterbij.

11. Leeg altijd je onlinewinkelwagentjes. Vraag je bij elk product af of je zonder kunt.

12. Praat over geld op je werk. De tijd dat praten over salaris taboe was, is echt wel voorbij. Gesprekken met collega's over lonen en secundaire arbeidsvoorwaarden leiden tot eerlijkere vergoedingen en betere carrièrebeslissingen. Samen sta je sterker. Praat ook over je financiële doelen en dromen.

13. Verhoog in september je freelancetarief vanaf de eerstvolgende opdrachtgever. Verhoog met minimaal het inflatiecijfer: 2,9% nu.

14. Zet minimaal één artikel te koop op Marktplaats of Vinted. Spullen verkopen levert niet alleen geld op, maar ook een opgeruimder huis.

15. Zeg regelmatig een abonnement op. Probeer het eens zonder. Je kunt het abonnement altijd weer opnieuw afsluiten, vaak tegen een grote korting.

16. Geef een hele dag geen geld uit. Als deze uitdaging te makkelijk is, neem je een week. Je kan jezelf trainen om impulsaankopen te weerstaan.

17. Repareer iets dat al een tijdje stuk is. YouTube is een onuitputtelijke bron van tutorials en uitlegvideo’s.

18. Check je verzekeringen. Maak een lijst. Heb je alles nog nodig? Zorg ervoor dat je niet dubbel verzekerd bent. Check SureBird of het goedkoper kan.

19. Doe boodschappen voor één dag extra. Of leg een voorraadkast aan met spullen die je vaak gebruikt. Vul die bij, als deze in de aanbieding zijn.

20. Controleer je bankafschriften. Zie je een uitgave die niet had gehoeven? Probeer deze ongedaan te maken of terug te verdienen.

21. Maak je eigen lunch. Bespaar op dure broodjes, koffietjes en salades. Maak ze zelf en neem ze mee naar je werk.

22. Laat je minder afleiden. Afleiding leidt tot verveling en lethargie. En deze gevoelens leiden weer tot troostkopen. Laat het niet zo ver komen. Gooi apps van je telefoon, zeker apps waarin ze je iets proberen te verkopen, en vergis je niet: dat zijn bijna alle apps. Zet notificaties uit.

23. Ruim je portemonnee op. Retourneer of declareer de juiste bonnetjes. Spaar je kleingeld in een spaarpotje en maak dat één keer per jaar over naar een grote spaarpot, zoals je beleggingsrekening.

24. Betaal die ene rekening die al veel te lang is blijven liggen. Creëer geen losse eindjes. Automatiseer zo veel mogelijk geldstromen, ook de rekeningen.

25. Maak restjes op uit de vriezer of koelkast. Of bewaar juist restjes als je na het koken iets over hebt.

26. Open een beleggingsrekening. Je hoeft er niet meteen geld op te storten. Of begin anders te beleggen met een paar tientjes, dat kan tegenwoordig bij de meeste aanbieders. Zie hieronder bij ‘aanraders’ voor goede aanbieders.

27. Bereken je nieuwe maandlasten als je bijvoorbeeld 10.000 euro afbetaalt op je hypotheek.

28. Begin vaker een gesprek over geld met een vriend of familielid. Vraag wat zijn of haar geldgewoonten of -valkuilen zijn. Lukt het hen om te sparen? Wat doen of laten ze daarvoor? Zijn deze vragen nog te direct, begin het gesprek dan over de geldgewoontes van jullie ouders en wat je daarvan meegekregen hebt.

29. Lees boeken en blogs over geld en luister podcasts. Niet alleen die van mij, maar zeker ook anderen. Hier vind je een lijst met goede boeken.

30. Schrijf dagelijks. Ik kan het iedereen aanraden. Dus dat is wat ik hier nu doe. Schrijven is creatief, therapeutisch, gezond, leuk, én gratis. Het maakt niet uit of het een dagboek is, een blogje, e-mail of een heel boek, als je maar jezelf dwingt om te schrijven. Vaak weet ik niet eens wat ik ga schrijven, totdat ik daadwerkelijk aan het schrijven ben. Begin 2020 (ja, in januari, ja) begon ik weer eens met dagelijkse blogjes over alles wat maar in me opkwam. Ik merkte na een paar maanden dat ik vaak over geld schreef. Dat onderzocht ik verder. En de rest is history.

Ik weet honderd procent zeker dat ik geen tonnair was geworden, als ik alleen maar zuinig leefde. Erover schrijven was minstens net zo belangrijk.

Dát was mijn echte motivatie.

Okay, en nu stop ik met schrijven, want ik moet gaan wandelen.

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: september-ish

September is begonnen en zoals ieder jaar word ik in mijn tijdlijn bedolven onder de artikelen die herhalen dat september de allerslechtste beursmaand is.

Historisch gezien dan. Met een gemiddeld rendement van -0,72% (1950-2023, S&P500). Met de nadruk op gemiddeld. Er zijn ook wel eens septembers geweest met een positief rendement. Maar er zijn er blijkbaar meer met een negatief rendement.

Moeten we nu een maandje niet beleggen? Nee, natuurlijk niet. Niemand kan de beurs voorspellen. Een trend uit het verleden, kan zomaar ineens omslaan in een tegengestelde trend. Gewoon automatiseren, maandelijks inleggen en niet meer aanzitten.

Ik krijg in de eerste week wel meteen een -0,8% voor mijn kiezen. Maar de maand is nog lang.

Goud gaat gelukkig wel als een tierelier.

3. 🚀 Links en tips

🖊️ Ik schrijf (na jaren) weer eens wat persoonlijke blogjes op mijn eigen site.

💬 Ondertussen op Intermediair: Zo houd je (meer) geld over aan het eind van de maand: ‘Beloon eerst jezelf'

🐿️ Eerder op Betering: Betering #136 - 51 manieren om materialisme te verslaan (en gelukkiger te worden)

Aanraders

BELEGGEN

Brand New Day. Simpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb hier rekeningen voor mijn kinderen.

Bright Pensioen. Gespecialiseerd in pensioenbeleggen, met een speciale lidmaatschapsstructuur.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

SPAREN

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Dag Vincent,

Ik had graag nog je mening geweten over het volgende. Ik vul enquêtes in op je aanraden om een centje bij te verdienen of cadeaubonnen te krijgen op zalando en dergelijke. Nu kan je via zo'n enquête apps ook spelletjes spelen. Mijn kinderen van 11 en 14 hebben dit gezien via mijn app en wilden dit graag doen dus ze hebben nu zo'n app en spelen die spelletjes in ruil voor cadeaubonnen. Aan de ene kant onschuldig maar aan de andere kant vraag ik me af of ze ten eerste wel moeten bezig zijn met spelletjes om er iets mee te verdienen en geef ik op die manier geen slecht voorbeeld dat overal geld moet mee te verdienen zijn? Wat vind jij ervan? En zouden jouw kinderen dit mogen doen? Alvast bedankt.

Dag Vincent,

In de afgelopen week je boek geluisterd, en het heeft mij weer aangespoord verder te gaan met Indexbeleggen. Ik ben wel benieuwd waarom je -zoals uit blogs blijkt- Meesman verkiest boven het zelf via een broker beleggen in een wereldwijde ETF, dit gezien het feit dat de kosten en stuk lager kunnen liggen.

Zelf zit ik nu bv bij Cardano ESG Transition Enhanced Index Equity Global (volgt de MSCI), welke slechte 0,1% lopende kosten heeft en ook nog mooi duurzaam is. Los van de orders aanpassen (ik hou altijd een reservepotje aan op de beleggingsrekening om de koop te verzekeren) heb ik er weinig werk aan.

En fin, wellicht dus inspiratie voor een Blog over duurzame fondsen en vergelijking van lopende kosten:)