#226 - Het gaat niet over het geld, jongens, maar iets veel belangrijkers

En over salarisonderhandelingen

Dit is BETERING. Mijn naam is Vincent en ik schrijf over geld. Deze week: een nieuwe column, erfbelasting, een update van mijn vermogen en meer.

GESPONSORDE TIP

Klanten van Surebird besparen gemiddeld € 300 per jaar op hun verzekeringen. Met één overzicht, één aanspreekpunt en een jaarlijkse prijscheck.

Stel binnen 10 minuten je ideale pakket van topverzekeraars samen. Ontdek nu hoeveel jij kunt besparen.

1. Een ton is meer waard dan een miljoen

Een ton is meer waard dan een miljoen.

Een halve ton is meer waard dan een ton.

Je eerste duizend euro spaargeld is meer waard dan de volgende duizenden.

Beter met geld worden gaat over één ding: zelfvertrouwen krijgen. Dat je weet dat je de juist beslissingen maakt en dat je weet waarvoor je het doet.

Als je dat vertrouwen in jezelf hebt, dan gaat de rest bijna vanzelf. En kan jij iets leuks gaan doen.

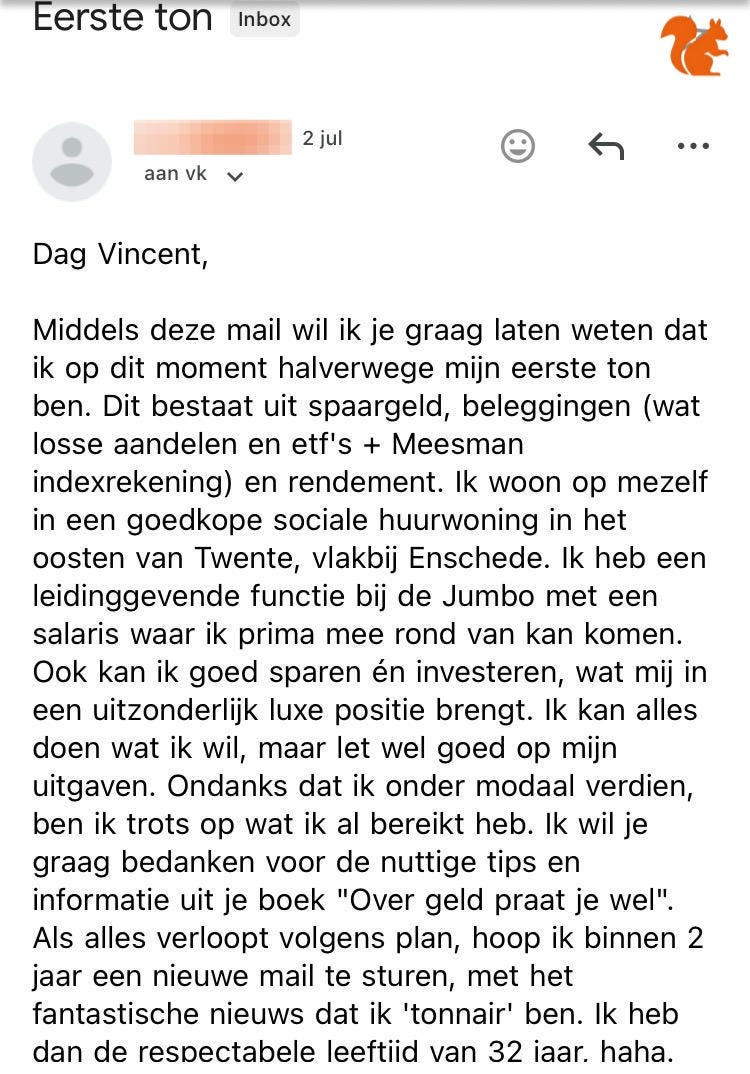

Tonnairpost in mijn inbox

Ik kreeg vorige week onderstaande mail van een lezer.

Deze jonge lezer is heel lekker bezig, want er is nu zelfvertrouwen. De wetenschap dat je ook met een normale baan en woning best een vermogen op kan bouwen. Het enige wat je nodig hebt is een plan en focus. Ik hoop deze persoon over twee jaar weer te spreken.

Het woord trots viel me in deze brief op.

Ik krijg regelmatig dit soort berichten (wat ik heerlijk vind, trouwens, laat ze maar komen) en heel vaak komt daarin het woord trots voor.

Mensen zijn trots op zichzelf, omdat ze nooit dachten zoveel geld te kunnen sparen en behouden.

Ik herken dat.

Mijn eerste 50.000 euro was een heftiger gevoel dan mijn eerste ton

Mijn eerste 50.000 euro herinner ik me ook nog goed. Opeens was het moment daar. Ik had meer geld dan ooit tevoren. Ik had meer geld dan mijn ouders ooit hadden gehad.

Ik was toen al een aantal jaar aan het rommelen met beleggen. Het plan om tonnair te worden had ik een jaar of twee eerder geformuleerd. Mijn eerste serieuze bespaarjaar zat er op en mijn motivatie was tanende.

En toen, na een abrupte stijging van de beurzen in 2021, raakte ik hem: de halve ton. Er klikte eindelijk iets.

Als dit mogelijk was, dan was alles mogelijk.

50.000 euro was tien keer zoveel geld dan ik tot voor kort had.

Dit kon best nog eens keer tien gaan. Of in ieder geval keer twee.

De halve ton was de bevestiging die ik zocht van het feit dat een eerder armzalige freelance schrijver ook best een groot bedrag op een rekening had kunnen staan.

Het zorgde ervoor dat ik mijn plan herzag. Ik stopte met rommelen en ging nu echt hard aan de slag. Ik verkocht losse aandelen en stopte alles wat ik maandelijks overhield in indexfondsen: 1.100 euro per maand was dat. De tweede 50.000 euro zou een sprint worden.

En dat werd het.

De grap is dat ik twee jaar later, toen ik die ton bereikte, minder emotioneel was, minder euforisch dan toen ik die halve ton bereikte. Het was geen verrassing meer.

Toen ik weer twee jaar later (afgelopen september) de 200.000 euro bereikte waren de verrassing en euforie nog minder.

Ik ben wel dankbaar, absoluut ben ik dankbaar. Maar dat het zou lukken, wist ik eigenlijk al. Tuurlijk, bitonnair, hoe kon het ook anders? En over anderhalf jaar tritonnair.

Ik kan me heel goed voorstellen dat een miljoen euro straks, als ik dat al ooit ga halen, net zo’n anticlimax kan worden, als ik daarvoor uitgebreid negen ton, acht ton, zeven ton, zes ton en vijf ton heb gevierd.

Ik weet nu al dat het kan, een miljoen. Wat is dan nog de lol ervan? Kan ik dan niet beter mijn aandacht richten op nieuwe projecten die mij nog echt kunnen verrassen en nieuwe ontwikkelingen kunnen geven?

Het ging me ooit om het geld, zeker, maar tegenwoordig gaat het me vooral nog om de ontwikkeling, om de ‘betering’.

Ik wil mensen helpen, ik wil meer schrijven, ik wil verhalen vertellen en ik wil tegen nieuwe passies en projecten aanlopen. Daar ga ik komende tijd mee door.

De eerste duizend euro leerde me dat ik kan sparen.

De eerste tienduizend dat ik een plan kan volhouden.

De eerste halve ton dat vermogen niet alleen iets is voor ‘andere mensen’, maar ook voor mij. En jou

Daarna worden de bedragen groter, maar de lessen kleiner.

Dát is wat mij betreft echte rijkdom. Je denkt dat je geld aan het sparen bent, maar eigenlijk verzamel je zelfvertrouwen.

Hier zijn 5 manieren waarop het me lukte om financieel zelfvertrouwen te kweken

Stop met enkel naar je einddoel te kijken. Mensen die 5.000 euro spaargeld hebben, dromen van een ton. Mensen met een ton dromen van tonnen. Dan een miljoen. Deze race win je nooit. Kies daarom één bedrag dat jou trots maakt, dat hoeft niet je einddoel te zijn. Houd dát bedrag in de gaten. Bij mij bleek het die 50.000 euro te zijn.

Bewijs elke maand dat je controle over geld hebt. Het bedrag is minder belangrijk dan het bewijs. Zo’n bewijs kan alles zijn: een maand lang niet rood staan, voor het eerst 500 euro (automatisch) beleggen. Drie maanden geen impulsaankopen boven 50 euro. Zelfvertrouwen groeit door bewijs.

Vier eerste keren. Je eerste duizend. Je eerste ETF. Je eerste salarisverhoging. Je eerste belastingaangifte zonder stress. Vieren maakt je er bewust van.

Bewaar screenshots van financiële mijlpalen. Je vergeet snel waar je vandaan bent gekomen, als er steeds een nieuw doel is. Wees trots op je afkomst.

Los problemen of vraagstukken op in de volgorde waarin ze stress veroorzaken. En dus niet in de volgorde waarin ze financieel het slimst zijn.

Automatiseer alles. Na de eerste halve ton ging ik al mijn beleggingen automatiseren. Dat veroorzaakte een versnelling, vooral omdat het het aantal beslismomenten (waarop twijfel kon toeslaan) verminderde.

2. 🤑 De tonnairsportefeuille

Een overzicht van wat er gebeurt in mijn beleggingsportefeuille.

Deze week: groen

Groen de zomervakantie in is de beste manier om de zomervakantie in te gaan.

Zoals ieder jaar verwacht ik ook deze zomer mijn spaargeld aan te moeten spreken, wegens allerlei extra uitgaven terwijl we op reis zijn en, tegelijkertijd, minder inkomsten, omdat ik niet of nauwelijks werk.

Vroeger had dat grote gevolgen voor mijn cashflow. Tegenwoordig niet. Toch voelt het nog steeds pijnlijk om in te moeten teren op spaargeld. Ook al heb ik er meer dan genoeg van. Wanneer gaat dat gevoel ooit weg? Dit is iets om op den duur aan te gaan werken.

Deze nieuwsbrief stopt vier weken. Op vrijdag 14 augustus ben ik weer terug. Hopelijk nog altijd kwartmiljonair. We gaan het zien.

Opdracht aan mezelf: vier weken niet kijken naar mijn geld, aandelen, fondsen en spaarrekeningen.

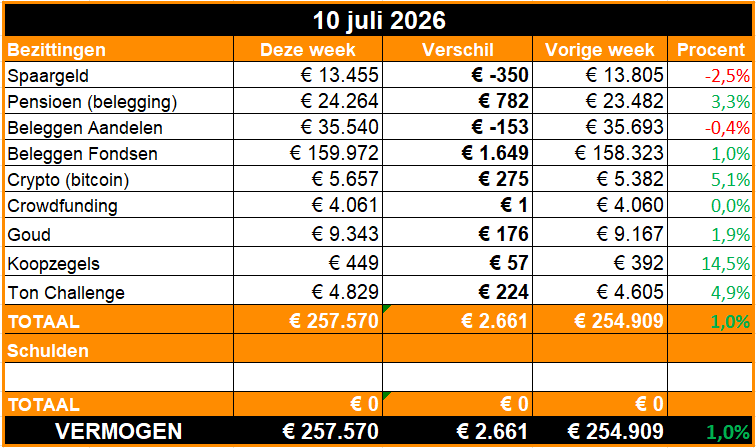

Update Mijn Tweede Eerste ton

Ik ben opnieuw begonnen met het sparen van een ton. Vorige week had ik 4.542 euro. Deze week 4.829 euro, verdeeld over een spaarrekening bij mijn bank, en een beleggingsrekening bij de ‘saaiste beleggingsapp van Nederland’ Uptomore.

Acties deze week

Deze week spaarde ik weer een keer een bedrag ter hoogte van de tijd.

De vaste overschrijving van 200 euro naar de beleggingsrekening vond automatisch plaats. Tegelijk verloor ik wat rendement hier ten opzichte van vorige week.

Ik verkocht een oude IKEA-lamp voor 35 euro. Dat geld is meteen bijgeschreven.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: ‘Onzincolumn over erfbelasting.’

🖊️ Column op Intermediair: Zo kun je toch je salaris bespreekbaar maken met collega’s

🐿️ Eerder op Betering: #210 - 32 ideeën voor een rijker (én gelukkiger) leven

📏 Een peiling:

💙 Dank voor het lezen. Als je deze nieuwsbrief leuk of interessant vond: geef een like (het hartje onderaan of bovenaan), zodat meer mensen hem zien.

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Zo blijft de nieuwsbrief gratis. O, en beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Gebruik ik voor mijn nieuwe ton-uitdaging. Welkomstbonus van € 25 met de code: BELEG25

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks, ongemerkt een vast bedrag in fysiek goud.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten.

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.