#219 - De ultieme turbo om versneld tonnair te worden

En een verkocht aandeel

Dit is BETERING. Mijn naam is Vincent en ik schrijf over geld. Deze week: de financiële kans van het jaar, een nieuwe column, een update van mijn vermogen en meer.

GESPONSORDE TIP

Klanten van Surebird besparen gemiddeld € 300 per jaar op hun verzekeringen. Met één overzicht, één aanspreekpunt en een jaarlijkse prijscheck. Gebruik de code BETERINGAH100, voor tot € 100 shoptegoed bij Albert Heijn.

️’Ik bleek dubbel verzekerd. Surebird regelt het nu ieder jaar voor mij. En ik betaal minder dan ooit.’ - Sanne uit Utrecht

1. De ultieme turbo om versneld tonnair te worden

Stel je voor: je spaart elke maand trouw een vast bedrag, automatisch, netjes naar je spaar- of beleggingsrekening. Je consumindert er daarnaast lustig op los. Al die besparingen spaar je ook.

Het systeem werkt, geen speld tussen te krijgen. Je bent op weg naar een volwassen vermogen.

Alleen zijn er soms van die momenten dat je iets extra’s wil doen. Een grote aankoop. Of beter nog: een mooie investering in je vermogen, in je toekomstige tijd en vrijheid. Maar al het geld is al geoormerkt voor andere dingen. Het is ingepland.

Dat is het nadeel van vaste geldstromen. Het is al verdeeld voordat het er is. Tegen de tijd dat je salaris is binnengekomen, is het eigenlijk al weg. En dat is goed, begrijp me niet verkeerd. Dat is orde, grip en bescherming tegen slechte verleidingen.

Alleen ik vind het soms ook jammer. Er is geen ruimte meer voor grote stappen. Alleen voor kleine. Er is weinig dat je nog kan doen. (Misschien dat ik daarom ook vanaf nul aan die tweede eerste ton ben begonnen.)

Ik mis soms een grote rode turboknop, waar je met je volle hand op kan slaan en dat er dan een sirene afgaat en overal lampjes gaan branden.

Gelukkig is er één moment in het jaar waarop het anders is. Mei.

Mei is voor veel mensen vakantiegeldmaand. De rest van de wereld kent dit fenomeen niet. Hier sparen werkgevers voor jou. Maar reken je niet rijk. Vakantiegeld is een misleidende naam. Het is een sigaar uit eigen doos. Het is niets meer dan uitgesteld salaris. Het is jouw geld, geld dat je werkgever iedere maand van je salaris heeft ingehouden en voor je bewaard. Het is geen extraatje, je hebt ervoor gewerkt.

Het woord vakantiegeld is misleidend en gevaarlijk

Toch behandelen we vakantiegeld als een onverwachte financiële meevaller. Alsof we een paar duizend euro winnen in een loterij. Vaak zijn we geneigd om dat soort meevallers lekker onverantwoord uit te geven. Het feestelijke woord vakantiegeld versterkt dat gevoel alleen maar. Joehoee, vakantie en geld, *plop*

Ongeveer de helft van de werknemers geeft het geld daadwerkelijk uit aan de vakantie. Dat heeft ook te maken met beïnvloeding. Het woord zelf impliceert immers dat het bedoeld is voor de vakantie. De commercie speelt daar gretig op in.

Verwacht komende tijd een overvloed aan advertenties en mooie aanbiedingen voor uitjes en vakanties. Omdat je brein vakantiegeld beschouwt als extra geld, lijkt het alsof je er leuke dingen mee kan doen zonder financiële pijn te lijden. Maar dat is een illusie.

Turboboost je vermogen

Daarom deze tip. Gebruik je vakantiegeld slim. Noem het ten eerste geen vakantiegeld, maar refereer ernaar door het exact bedrag te noemen. Wat ga ik doen met deze 2.200 euro?

En maak tegelijk handig gebruik van het psychologische effect dat ‘meevallers’ met je brein doen.

Hier zijn een aantal slimme dingen om met je vakantiegeld te doen. Of iedere andere aanzienlijke meevaller of onverwachte teruggave.

Geef het niet meteen uit. Sla het niet stuk op nieuwe kleren (heb je ze echt nodig?), een duur etentje (simpel is net zo gezellig) of een onnodige gadget (na een week ben je uitgespeeld). Stel meteen na de euforie van de ontvangst een afkoelperiode in. Zet het extra geld meteen apart op een spaarrekening en wacht een paar weken voordat je het aanraakt. Emoties temperen leidt tot betere financiële keuzes.

Maak het je beginnetje van een groot spaardoel. Als je nog niet begonnen was met tonnair worden dan is dit je ultieme startpunt. Hup, in een keer beginnen met een flink bedrag maakt het zoveel leuker. Je kan meteen al een stuk of tweeëntwintig bolletjes inkleuren, zoals Nathalie doet om haar groeiende vermogen beeldend te maken.

Direct effect: los schulden af. Heb je schulden met hoge rentes? Dan is dit je kans. Elke euro die je aflost, levert je gegarandeerd het rentepercentage van die schuld op als rendement. Daar kan geen belegging tegenop.

Gebruik het als extra aflossing op je hypotheek. Gebruik het vakantiegeld als extra aflossing. Dat geeft je het rendement van je hypotheekrente terug. En je maandlasten gaan er iets door omlaag. Niet spectaculair, maar wel structureel. Die maandelijkse besparing kan je dan weer sparen - voor een bescheiden turbo-effect. Check bij je bank wel de voorwaarden van aflossen, want die verschillen nogal.

Gebruik het om te beginnen met (meer) beleggen. Misschien hik je al tijden tegen het openen van een account aan, want eng. Ik snap dat goed. Maar als je serieus een vermogen wil opbouwen dan is het toch wel handig (en nee, niet noodzakelijk) om te gaan (index)beleggen.

Vakantiegeld maakt het je makkelijker. Het heeft een groot voordeel: het voelt als een extraatje. Dat gevoel verlaagt de drempel. De angst om niet te beleggen is toch vooral verliesaversie – de pijn van het verliezen weegt zwaarder dan de eventuele euforie van het winnen. Bij vakantiegeld is die pijn een stuk kleiner, want je hebt er mentaal minder binding mee.

Rekenvoorbeeldje. Vakantiegeld van netto 2.500 euro dat je direct belegt in wereldwijde indexfondsen, levert je (volgens de 4%-regel) de rest van je leven 100 euro per jaar aan koopkracht op.

Koop je eigen tijd terug. Dus ga er niet van op vakantie, maar neem met dat geld een of twee weken onbetaald verlof op. Of een tijdlang een dag in de week minder werken. In die vrije uren die je koopt, kan je even ervaren hoe het is om financieel vrij te zijn, zodat je beter kan inschatten of je daarvoor zou willen sparen. Of, je kan ze besteden aan het opbouwen van een portefeuille van bijverdiensten en side hustles, die je later ook weer een turbo kunnen zijn voor je vermogen.

Voorkom in ieder geval dat het geld direct verdampt.

Geef je vakantiegeld dit jaar een specifieke bestemming.

Eentje waar je over tien of twintig jaar nog steeds van geniet.

Meer turbo’s voor je ton nodig? Onlangs heb ik in een handzame cursus, genaamd Mijn eerste ton, 100 simpele acties op een rij gezet die me allemaal hielpen om tonnair te worden. Vele bespaartips, calculators, geldlek-dichters, geldregels en spaaruitdagingen. Je kan het zo gek niet bedenken.

2. 🤑 De tonnairsportefeuille

Een overzicht van wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Wissel

Netto weinig verschil. Maar ik heb een actie uitgevoerd, een wissel.

Een aantal dingen kwam deze week bij elkaar.

1) Ik wilde al een tijdje iets doen aan mijn portefeuille van individuele aandelen bij DEGIRO. Die bestond uit zes aandelen voor in totaal zo’n 40.000 euro. Wat ik wilde: minder aandelen, betere focus.

2) Ik heb te weinig spaargeld. Mijn buffer is al tijden te laag. Aanvullen lukt slecht omdat ik dat niet ten koste wil laten gaan van mijn maandelijkse inleg in de diverse fondsen. En ik verdiende dit jaar niks extra’s. En als freelancer krijg ik geen vakantiegeld helaas.

3) De beurzen staan rond een all time high. Het risico op verlies wordt hoger. Op een na staan al mijn losse aandelen op winst. Soms is het goed, in het geval van dit soort aandelen, om ook eens wat winst te nemen. Hoe moeilijk dat ook vind.

Dus de tijd was rijp om beginnen met te verkopen. Om wat risico uit mijn portefeuille te halen. Als eerste deed ik deze week Amazon van de hand, de opbrengst (5000 euro ongeveer, waarvan 3000 rendement) hoort nu bij mijn spaargeld.

De overige aandelen zijn nu: Alphabet, ASML, Microsoft, Iren, Ahold en MercadoLibre. De laatste drie staan ook op de lijst om verkocht te worden.

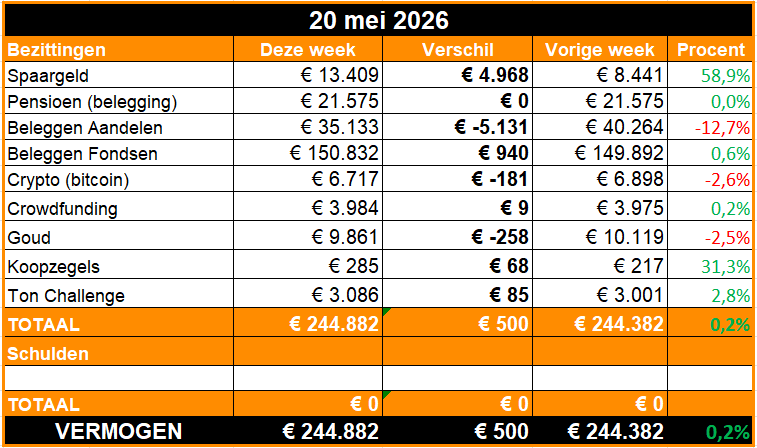

Update Een ton vanaf nul-uitdaging

Ik ben opnieuw begonnen met het sparen van een ton.

Vorige week had ik 3.001 euro. Deze week is dat 3.086 euro, verdeeld over een spaarrekening (2.110), en beleggingsrekening bij Uptomore (976 euro).

Acties deze week

Deze week spaarde ik weer een paar keer een bedrag ter hoogte van de tijd.

Geen Marktplaatsverkoop, ondanks de nieuwe spullen.

Een klein verlies dit keer op de aandelenfondsen. Vorige week waren die 981 euro waard. Nu dus 5 euro minder. Ja ja, het is nu echt begonnen.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: Ik word vaak uitgelachen om mijn koopzegels.

👔 Column in Intermediair: ‘Dit ga je waarschijnlijk niet doen, maar het bespaart je wel makkelijk geld’

🖋️ Dingen die me blij maken: #108 tot #113 Landkaarten en Fort Boyard

🐿️ Eerder op Betering: #136 - 51 manieren om materialisme te verslaan (en gelukkiger te worden)

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. En beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Gebruik ik voor mijn nieuwe ton-uitdaging. Welkomstbonus van € 25 met de code: BELEG25

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks, ongemerkt een vast bedrag in fysiek goud.

Bitvavo. Nederlands cryptohuis waar ik 0,1 bitcoin bewaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten.

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur. Doei!

Ik heb een groot deel van mn vakantiegeld uitgegeven aan vrije dagen, en de overige 700 ga ik maar eens met mijn man overleggen of we dat gaan sparen of beleggen. Onze spaarrekening staat bijna op zn doelbedrag van 20K en met 700 erbij komen we daar wel (daar was ie wel al eerder maar we hebben best wel wat in huis geklust en dus geld uitgegeven de afgelopen tijd, maar goed een stuk goedkoper om je huis naar je wensen aan te passen dan op zoek gaan naar een groter huis!)

Ha Vincent trouw fan van je blog. Eén ding is mis ik wel: hoeveel komt er netto binnen en wat zijn je vaste lasten. Dat maakt voor je spaarcapaciteit natuurlijk uit. Overigens gelden heel veel tips natuurlijk bij elk inkomens niveau