Betering #17 - Wanneer ben je financieel onafhankelijk?

Hallo vrienden 👋

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week over de 4%-regel. Een bekend begrip in de FIRE-gemeenschap. Met deze vuistregel kan je berekenen hoeveel geld je nodig hebt om financieel onafhankelijk te zijn.

En verder een kijkje in mijn portefeuille, een uitnodiging voor een college microkredieten en meer.

1. Wanneer heb ik genoeg?

Zonder doel kun je niet scoren.

Klinkt als een voetbalwijsheid, maar het geldt ook voor sparen en vermogen opbouwen.

Ik heb het zelf ervaren.

Sparen doe ik al mijn hele werkende leven. Dat begon in 2006. Meestal deed ik het automatisch, met een vast bedrag per maand. Lang was dat een tamelijk willekeurig bedrag, zoals € 100, € 200 of € 300.

Ik lette er verder niet op. Ik had aan de mezelf opgelegde plicht voldaan om te sparen. Soms moest ik in één klap een flink bedrag terugschrijven om een onverwachte aankoop te financieren.

Soms (minder vaak) kon ik eenmalig wat extra’s sparen.

Met andere woorden: het schoot niet op.

Netto had ik in 2016, na 10 jaar sparen (en een kostbare verhuizing in 2015): € 0 vermogen.

Aanvankelijk was mijn plan om gewoon maar weer opnieuw te beginnen.

Maar iets later bedacht ik me. Ik had inmiddels mijn licht opgestoken over betere geldgewoontes. Ik had gelezen over FIRE en beleggen. En toen werd het me duidelijk. Ik moest een doel hebben: een financiële uitdaging.

Ik wist dat dat zou kunnen werken.

Rond die tijd begon ik ook met hardlopen. Vrijwel meteen zat het in mijn kop dat ik een marathon wilde rennen.

Dit doel zat al in mijn hoofd tijdens mijn allereerste, veel te snel ingezette loopje na 1 kilometer moest afbreken en daarna nog een week met spierpijn thuis zat.

Maar de uitdaging werkte en al snel ging het beter en uiteindelijk liep ik een marathon. Niet snel, maar ik liep hem wel.

Dat wilde ik ook voor mijn geld.

Dus ik formuleerde een doel en maakte daarvoor een geldplan.

Dat plan heb ik al eerder uitgebreid besproken.

Nu wil ik het hebben over dat doel. Hoe bereken je dat?

De 4%-regel

Er bestaat een vuistregel.

Die heet de 4%-regel.

Daarmee kun je eenvoudig berekenen hoeveel geld je nodig hebt om financieel onafhankelijk te zijn. Dat wil zeggen: om volledig te kunnen leven van het rendement op je beleggingen. Zonder nog te hoeven werken.

Is het mijn ultieme doel om nooit meer te hoeven werken?

Zoals al eerder gezegd: natuurlijk niet.

Maar het levert me wel een behapbaar en concreet doel op om naar toe te werken.

Hetzelfde gold voor die 42,195 kilometer van de marathon. Was het altijd mijn doel om exact 42,195 kilometer te rennen? Neen. Maar het was wel een concreet doel.

Zo werkt de 4%-regel

De regel is ontstaan in de Verenigde Staten. Ze komt voort uit een onderzoek van drie professoren in financiën van de Trinity University.

Het onderzoek heet: Retirement Savings: Choosing a Withdrawal Rate that is sustainable, en is hier te lezen.

Op basis van allerlei scenario’s uit het verleden onderzochten ze het maximale bedrag dat je jaarlijks uit je vermogen mag opnemen om van te leven, zonder dat je vermogen daarmee opraakt.

Ze keken naar verschillende samenstellingen van portefeuilles, verschillende opnameperiodes en verschillende rendementen en percentages.

Lang verhaal kort: daaruit kwam dat je jaarlijks 4% van je vermogen mag opeten en dat je dan na 30 jaar nog steeds niet door je vermogen heen bent.

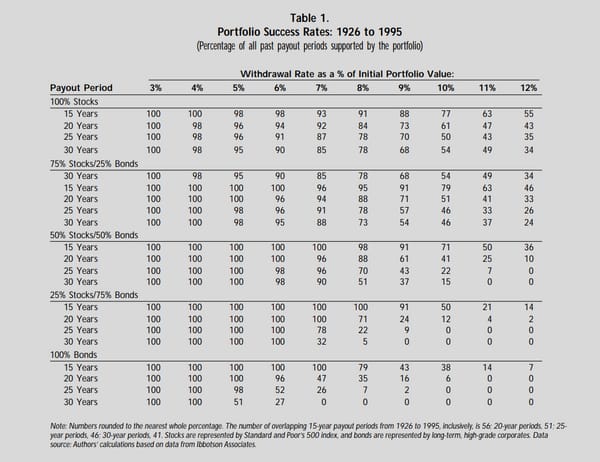

Dit is de belangrijkste tabel met resultaten van het onderzoek uit 1998.

Bron: klik op plaatje

Als je kijkt onder 4% en dan steeds bij een looptijd van 30 jaar, dan zie je dat de slagingskans bij elke portefeuille 100% is, en één keer 98%.

Daarentegen, als je elk jaar 10% (in plaats van 4%) zou opnemen uit je portefeuille met aandelen, dan is de kans dus 50% dat na 25 jaar al je geld op is.

Oeps.

4% wordt daarom nu de Save Withdrawal Rate genoemd.

Hoeveel geld heb je nodig om met pensioen te kunnen?

Daarmee kan je dus makkelijk berekenen, hoeveel vermogen je nodig hebt om niet meer te hoeven werken.

Zijn je jaarlijkse uitgaven bijvoorbeeld € 20.000? Dan moet je volgens de regel € 20.000 / 4% = € 500.000 beleggen om van het rendement op je investeringen te kunnen leven.

Nog makkelijker: je jaarlijkse uitgaven x 25 = je benodigde vermogen.

Mijn jaarlijkse uitgaven waren vorig jaar ongeveer € 20.000. Ik heb dus een half miljoen nodig om financieel onafhankelijk te zijn.

Dat is mijn uiteindelijke doel geworden. € 500.000.

Omdat dat erg veel geld is, heb ik het (net als tijdens de training voor de marathon) opgedeeld in subdoelen.

Eerst maar eens € 100.000 halen, een ton dus.

Bedenkingen bij de 4%-regel

Belangrijk is om te beseffen dat de 4%-regel een vuistregel is.

Hij is bedoeld om te motiveren, om je uit te dagen.

Er zijn namelijk genoeg bedenkingen bij de regel.

1. Hij is gebaseerd op resultaten uit het verleden. Zoals we weten, bieden die nooit een garantie voor de toekomst. 4% is het worstcasescenario uit het verleden. Als je in het verleden op het allerslechtste moment van de beurzen met pensioen ging, kon je het met opnames van 4% nog net redden.

Op alle andere momenten in het verleden had je jaarlijks meer kunnen opnemen, of was je vermogen nog verder gegroeid.

Anderzijds, misschien doen de beurzen het in de toekomst juist wel slechter dan ooit te voren.

2. Het is een Amerikaanse studie. In Nederland gelden iets andere inflatiecijfers en vermogensbelasting. Ook hebben wij de luxe van AOW en (soms) pensioen vanaf een zeker moment. Die zijn in deze berekening niet meegenomen.

3. Inflatie is wel meegenomen in de berekening en gehouden op 2%.

Maar het zou zomaar kunnen dat die in de toekomst meer is.

4. Wat geef je uit in de toekomst? Het is erg lastig om je uitgavenpatroon over 10 of 20 jaar te voorspellen. Wat ik nu uitgeef, lijkt daar misschien niet eens op.

Kinderen kosten straks meer geld? Gaan we groter wonen? Kleiner? Gaan we zuiniger leven? Hoeveel vermogensbelasting ga ik straks betalen? Dat moet je dus schatten.

5. Last but not least, de kans is dus heel groot dat ik niet wil stoppen met werken. Alles wat ik blijf verdienen, hoef ik dan niet op te nemen uit mijn vermogen.

Kortom, de 4%-regel is absoluut geen garantie.

Het is sowieso verstandig om de berekening elk jaar opnieuw te maken, zeker als je uitgavenpatroon veranderd is.

Maar daar gaat niet om.

Het gaat erom dat we nu een richtlijn hebben. Een doelbedrag. Een balkje dat we kunnen laten vollopen op ons computerscherm.

We hebben motivatie.

Dat dat voor mij werkt, zie je in de rubriek hieronder.

Ik denk dat het voor veel mensen werkt.

TL;DR: De 4%-regel is een simpele vuistregel om te berekenen hoeveel vermogen je maximaal nodig hebt om financieel onafhankelijk te zijn.

ACTIE: Bereken met de 4%-regel het bedrag dat je nodig hebt om vervroegd met pensioen te kunnen. Gebruik dat als inspiratie om te sparen en beleggen.

2. 📈 Mijn beleggingen: op weg naar tonnair

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille. Enkel ter lering en inspiratie. Dit is geen advies.

Deze week: Alles groen, hoera!

Spaargeld. Enkele door mij opgespaarde facturen zijn uitbetaald. Dat geld heb ik hier geparkeerd. Dit wil ik later investeren.

Aandelen en fondsen. Dit verschil met vorige week is allemaal rendement.

Crypto. Ik heb te veel (5) crypto-wallets. Dit bedrag is die 5 wallets bij elkaar opgeteld. Ik wil alles liefst op een plek hebben staan. Ga ik aan werken.

Crowdfunding. Een deel van die uitbetaalde facturen heb ik meteen geïnvesteerd (3 x € 100) in leningen via Lendahand. Dit is bestemd voor kleine ondernemers in Kirgizië, Mexico en Kenia.

Hiervoor ontvang ik gemiddeld 5% rente. Het is risico is wel onevenredig groot. Maar dat maakt me in dit geval niet uit.

3. 🚀 Ook interessant deze week

Tips en post zijn welkom via LinkedIn of Twitter.

🏦 Cash en banken verdwijnen, uitsluiting dreigt voor sommigen. Dat las ik in het FD. Met daarbij bovenstaande, veelzeggende grafiek over het verdwijnen van banken en pinautomaten. Zelf merk ik dat ik moet gaan betalen voor pinnen uit de muur en voor storten. Toch vermoed ik niet dat cashgeld echt verdwijnt. Maar het wordt wel een luxe.

💰 Schrijf je in voor een gratis minicollege over microkredieten door Marije Roozendaal, directeur bij Wakibi. Dat is een platform voor microkredieten, waar je al vanaf € 25 aan de slag kan. Je geld wordt dan uitgeleend aan ondernemers in 'minder kansrijke situaties'. Tegen 0% rente, voor des te meer impact.

Zelf gebruik ik, zoals hierboven vermeld, Lendahand. Daar krijg je wel nog iets rendement. Maar ik wil me nu ook gaan oriënteren op echte microkredieten.

🌎 Interessante cijfers van beroepsoptimist Peter Hein van Mulligen van het CBS. In 2020 groeiden 220 duizend kinderen op onder de armoedegrens. Ja, veel te veel. Maar tegelijk minder dan ooit. De dalende lijn is hoopgevend. En dat zijn dan ook nog absolute aantallen.

Dat was het voor deze week. Voor meer inspiratie en goede geldgewoontes, kan je me volgen op LinkedIn.

Vond je deze nieuwsbrief waardevol? Dan zou ik het erg waarderen als je hem doorstuurt aan iemand anders. Die kan zich inschrijven via Revue.

Volgende week vrijdag een nieuwe BETERING.

Apps die ik aanraad

DEGIRO: Hier beleg ik sinds 2018. Het aanbod is groot. Je kan sommige ETF's kosteloos aanschaffen. Met beleggen kun je je inleg verliezen.

Peaks: Zeer geschikt om te beginnen met een paar tientjes per maand. Deze app belegt iedere week automatisch je wisselgeld en andere kleine bedragen. Kortingscode: VINCE8VNK.

Brand New Day: Ideaal om automatisch te indexbeleggen, eventueel belastingvrij voor je pensioen. Ik heb hier rekeningen voor mijn kinderen.

Meesman: Indexbeleggen doe ik ook hier.

Lendahand: Hier beleg ik (voorzichtig, in kleine beetjes) in leningen aan kleine ondernemers in opkomende landen, veelal in Afrika en Azië. Voor de extra impact. Ontvang € 25 met deze code: Q7WF-WA4P-E9F3.

Bitvavo: Bij deze Nederlandse crypto exchange koop ik bitcoin en ethereum. Voor de lange termijn.

Youfone: Goedkoop bellen doe ik via simonly van Youfone. Via deze link krijg je € 10 korting.

Ten slotte een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn gesponsord. Al mijn berichten zijn enkel ter lering en vermaak. Joe!