#214 - Hoe tonnairs beleggen: het verschil tussen stress en rust

En een nieuwe all time high

Dit is BETERING. Mijn naam is Vincent en ik schrijf over geld. Deze week: beleggen voor tonnairs, naaktlopen, een update van mijn vermogen en meer.

GESPONSORDE TIP

Klanten van Surebird besparen gemiddeld € 300 per jaar op hun verzekeringen. Met één overzicht, één aanspreekpunt en een jaarlijkse prijscheck. Gebruik de code BETERINGAH100, voor tot € 100 shoptegoed bij Albert Heijn.

️’Ik bleek dubbel verzekerd. Surebird regelt het nu ieder jaar voor mij. En ik betaal minder dan ooit.’ - Sanne uit Utrecht

1. Hoe tonnairs beleggen: het verschil tussen stress en rust - 9 tips

Beleggen is niet moeilijk meer.

Met de komst van apps en prijsvechtende brokers kan je al vanaf een tientje beleggen. Direct vanaf je telefoon. En zonder ingewikkeld gedoe. Je moet alleen wel even weten waar je moet wezen. Dat ga ik je hier uitleggen.

Beleggen is trouwens geen noodzakelijkheid om tonnair te worden. Je kan het hele tonnairproject ook rawdoggen met alleen spaargeld. Ik neem mijn hoed (kringloopwinkel, 4 euro) af voor dat soort puristen. Maar als je vermogen die ton nadert of al voorbij is, dan doe je jezelf tekort door het te laten.

Beleggen gaat voor tonnairs niet om snelle winsten, grote klappers of dikke auto’s. Beleggen voor tonnairs is saai. Hoe saaier hoe beter. Dit zijn de voordelen:

Je beschermt je geld tegen inflatie.

Je laat je geld voor je werken. Dat levert rendement op. Maar net zo belangrijk: dat geeft je geld een doel, en dat maakt het moelijker voor jou om het onnadenkend uit te geven. Oftewel: je beschermt je geld tegen jezelf.

Je stelt jezelf bloot aan het rente-op-rente-effect, of om preciezer te zijn: het rendement-op-rendement-effect. Het duurt even voordat die exponentiële groei op gang komt, maar als je van plan bent om verder te groeien na die eerste ton, dan is beleggen je beste optie.

Je maakt jezelf op den duur minder afhankelijk van je salaris. Dat geeft rust, ook als je nog lang niet financieel vrij bent.

1. Begin pas als je een buffer hebt

Deze tip wil niemand horen die net enthousiast over beleggen is geworden, maar het is wel de belangrijkste. Voordat je ook maar één euro belegt, heb je een geldbuffer nodig. Gewoon geld op een spaarrekening, voor als de cv-ketel het begeeft of je auto een nieuwe koppeling-dinges nodig heeft.

Ik zeg vaak: drie tot zes keer je maandelijkse uitgaven. Dat is comfortabel genoeg om waarschijnlijk geen beleggingen in paniek te hoeven verkopen als het financieel tegenzit. Wie belegt zonder buffer, belegt met angst. En angst leidt tot slechte beslissingen. De buffer is de basis.

2. Kies voor indexfondsen, niet voor losse aandelen

Ik ben zelf ooit begonnen met losse aandelen. Ahold, wat Shell, Apple later. Het zorgde voor spanning en stress, en leverde me niks op dat ik niet ook had kunnen verdienen door in dezelfde tijd gewoon een indexfonds te kopen.

Bij een indexfonds beleg je in één keer in honderden of duizenden bedrijven tegelijk. Daalt er één? Maakt weinig uit, want er zijn er nog 2.999 over. Je volgt simpelweg de markt. En daarover zijn betere voorspellingen te doen dan over losse bedrijven. De markt doet op de lange termijn gemiddeld 7 tot 8% per jaar. Dat is aanzienlijk meer dan de spaarrente, en het leukste is: je hoeft er geen seconde werk in te steken.

3. Begrijp het verschil tussen een indexfonds en een ETF

Een indexfonds koop je rechtstreeks bij een fondsbeheerder zoals Meesman, Uptomore of Brand New Day. Je opent een rekening, legt maandelijks een vast bedrag in, zij kopen de fondsen voor jou aan, en dit gaat volledig automatisch. Je betaalt iets hogere kosten dan bij een broker, maar je hoeft nooit zelf iets in te voeren.

Een ETF (Exchange Traded Fund) is een fonds dat op de beurs verhandeld wordt, net als een aandeel. Je koopt het via een broker zoals DEGIRO, en je voert zelf een kooporder in. Daar moet je elke maand aan denken. De populairste ETF voor wereldwijde spreiding is momenteel VWCE (van Vanguard), die meer dan drieduizend bedrijven wereldwijd omvat.

4. Beleg alleen geld dat je minstens vijf jaar kunt missen

Indexbeleggen werkt op de lange termijn. Op de korte termijn kan er van alles gebeuren: een recessie, een pandemie, een Trump. In 2022 daalde mijn portefeuille met bijna 20%. In 2023 was dit grotendeels goedgemaakt. In 2024 had ik een rendement van bijna 19%.

Wie op het verkeerde moment verkoopt - bijvoorbeeld omdat je het geld toch sneller nodig had dan gedacht - lijdt onnodig verlies. Beleg dus alleen met geld dat je echt kunt laten staan. Vijf jaar is een minimum. Vijftien of twintig jaar is beter. Dan is de kans op verlies nagenoeg nihil. Met nadruk op het woord nagenoeg.

5. Automatiseer alles, geef emoties geen kans

Dit is het geheim van de tonnair, die al zijn geldbeslissingen afstemt op een maximum aan rust, en niet op een maximum aan winst. De tonnair weet dat hij zomaar emotioneel incontinent kan worden bij het zien van grote geldbedragen, en haalt daarom de beslissing van het koopmoment weg bij zichzelf. Bij indexfondsen kan dit: je stelt één keer in dat er elke maand op een vaste dag een bedrag wordt overgemaakt en belegd, en daarna doe je niks meer.

6. Je inleg is belangrijker dan je rendement

Veel beginnende beleggers staren zich blind op rendement. 5%, 8%, ja, ja, 9%, oef, nu is het weer 7%. Kan het meer? Kan het sneller? Maar dat is zeker in de eerste jaren niet zo relevant. In die tijd maakt je inleg veel meer verschil dan je rendement. Wie elke maand 500 euro inlegt, bouwt sneller vermogen op dan iemand die eindeloos optimaliseert voor een paar procenten extra rendement - absoluut gezien een paar tientjes - maar ondertussen weinig inlegt. Rendement is de turbo. Inleg is de motor.

7. Probeer zo min mogelijk naar je portefeuille te kijken

Toegegeven, dit is vrijwel onmogelijk, zeker als je net begonnen bent en je toch al het gevoel hebt dat je (een fractie van) een maandsalaris in een schimmige zwarte put hebt gegooid, omdat een vreemdeling die je zojuist in het bos bent tegengekomen heeft geroepen dat die put over een tijdje twee keer zoveel geld zal uitspugen. Ik bedoel het klinkt allemaal nogal als Middeleeuwse alchemie. Tuurlijk blijf je boven die put hangen om te kijken wat er gebeurt.

Alleen word je gek, als je dat te lang doet. Geen winst zonder verlies op de beurs. Hoe vaker je dalingen meemaakt, hoe groter de kans dat je voortijdig de fondsen gaat verkopen, waarmee je het verlies permanent maakt. Dus probeer het kijken tot een minimum te beperken. En kies anders voor een fonds dat maar één keer per week wordt geüpdatet of een broker met een heel saaie app.

8. Wat is het beste moment om te beginnen?

Gisteren, wil het clichéantwoord op deze vraag. Het een na beste moment is nu. Onthoud, je doet dit voor minimaal vijf jaar. De schommelingen van de afgelopen maanden betekenen niks over vijf jaar. Kijk voor de grap maar eens naar de schommelingen vijf jaar geleden in de grafiek van een wereld-ETF.

9. Overweeg pensioenbeleggen

Pensioenbeleggen is ongeveer hetzelfde als indexbeleggen, maar dan specifiek voor je pensioen. Het voordeel: grote belastingvoordelen (zeker als je wat meer verdient of vermogen hebt). Het nadeel: je kan pas over vele jaren bij je geld, want het staat vast op die rekening. Alleen bij betaling van heel hoge boetes, die al je winst teniet doen, kan je het terugkrijgen. Het voordeel van dat nadeel: je beschermt je geld nóg beter tegen jezelf en je consumptieverslaving. Wat ook kan (en wat ik doe): een combinatie van indexbeleggen en pensioenbeleggen. Voor het beste van de twee werelden.

Dat was het.

Houd het simpel, saai en automatisch.

De ‘winnaar’ van dit spel is niet de persoon die het beste is in beleggen. Ook niet de persoon die het meeste erover weet. Ook niet de persoon die de grootste tolerantie voor risico heeft.

De winnaar is de persoon die het minst vaak in haar eigen valkuilen stapt.

Vermogen opbouwen is zelfbeheersing.

2. 🤑 De tonnairsportefeuille

Een overzicht van wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Terugkeer

Een all time high in april. Terwijl het nog schudt en rommelt op het wereldtoneel zijn de beurzen alweer gekanteld.

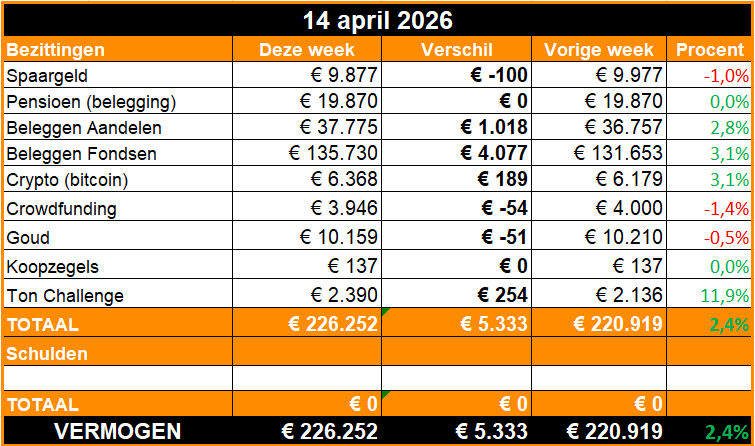

Samen met de maandelijkse storting van 1.100 euro in een indexfonds levert dat een nieuwe top op in mijn vermogen.

De vorige top was € 225.000 in de eerste week van maart, nog helemaal niet zo lang geleden.

Ik hoop nu optimistisch op € 250.000 vóór de zomervakantie. Kwartmiljonair.

Update De nieuwe Tonnair Challenge

Ik ben opnieuw begonnen met het sparen van een ton.

Vorige week had ik 2.136 euro. Deze week is dat 2.390 euro, verdeeld over een spaar- en beleggingsrekening.

Nu ik toch aan het voorspellen ben. Ik hoop deze teller rond de zomervakantie op 5.000 euro te hebben. En op 10.000 euro voor het einde van het jaar.

Acties deze week

Deze week spaarde ik drie keer een bedrag ter hoogte van de tijd.

Ik stortte 200 euro op de beleggingsrekening bij Uptomore. Dit is een maandelijkse overschrijving. Op die rekening staat nu 734 euro. 34 euro daarvan is rendement.

Omdat ik nu meer dan 600 euro op die rekening heb staan, kom ik in aanmerking voor de welkomstbonus van 25 euro. Benieuwd wanneer die gestort wordt.

Verder niks.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: Hoe je tonnair wordt (zonder mazzel).

🖋️ Dingen die me blij maken: #60 tot #75 Naaktlopen en kinderfeestjes

🔊 Mijn Volkskrant-essay over hoe je de menselijkheid weer terugvindt in je koopgedrag, mocht ik inspreken als podcast, en is hier te luisteren.

🐿️ Eerder op Betering: Betering #86 - Zo maak je van tientjes een ton

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. En beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Gebruik ik voor mijn nieuwe ton-uitdaging. Welkomstbonus van € 25 met de code: BELEG25

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks, ongemerkt een vast bedrag in fysiek goud.

Bitvavo. Nederlands cryptohuis waar ik 0,1 bitcoin bewaar.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten.

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.

Punt "6. Je inleg is belangrijker dan je rendement", is zeker waar.

Als aanvulling nog om de inleg te verhogen (als dat lukt), in tijden dat de koers laag is.

Dat is een extra boost op je rendement.

Wil je binnenkort ook weer je acties op Pdt uploaden? De laatste is van 16 december, of heb je niet langer een abonnement?

Altijd leuk om te volgen