#215 - Mannen of vrouwen, wie is beter met geld?

En geldtips voor een rijke lente

Dit is BETERING. Mijn naam is Vincent en ik schrijf over geld. Deze week: de regie nemen, schatzoeken, geldtips voor de lente, een update van mijn vermogen en meer.

1. Mannen of vrouwen, wie is beter met geld?

Laten we het hebben over mannen en vrouwen. Drie dingen vielen me op deze week.

Een. Op Nu las ik over een onderzoek van Deloitte. Daaruit bleek dat mannen én vrouwen er in 2025 op vooruit gingen. Hoera! Maar de mannen net iets meer. Oh.

Bijna 80 procent van de mannen houdt een beetje tot veel geld over. Bij vrouwen blijft dat steken op 73 procent. Zij komen vaker dan mannen precies uit in de maand en gebruiken vaker hun spaargeld om rond te komen.

De genoemde redenen:

Mannen werken meer uren en profiteren meer van de loonsverhogingen.

Mannen verdienen ook domweg meer. ‘Van de mannen verdient 71 procent bovenmodaal, tegenover 62 procent van de vrouwen.’

Vrouwen doen meer onbetaalde zorgtaken.

Vrouwen zijn dus financieel gezien kwetsbaarder, is de conclusie. Ik zou willen zeggen: ietsje kwetsbaarder. Het is relatief, en iedereen is er dus op vooruitgegaan.

Twee. Tim Gouw schreef een opiniestuk in NRC. Titel: Vaderschap is geen liefdadigheid voor je overwerkte vrouw. Dit gaat over die onbetaalde zorgtaken. De ‘zorgkloof’ noemt hij het. Een inmiddels overbekend fenomeen, net als de ‘mental load’, die moeders meer dragen dan vaders.

Maar waarom, zo vraagt Tim, tevens auteur van het boek De thuisblijfvader, zich af, gebeurt er niets?

Omdat veel vaders nog worden gezien als ‘de onhandige stagiair’ binnen het gezinsbedrijf. Vrouwen moet leren loslaten, en mannen moeten de regie durven pakken.

Om het maar eens in mannelijke termen uit te drukken: wat valt er dan voor een vader te winnen? Tim schrijft:

‘Ten eerste: betrokken vaderschap is geen corvee. Het is een verrijking. Mannen die actief, toegewijd en gelijkwaardig zorgen, rapporteren een hogere kwaliteit van leven, een betere mentale gezondheid en een veel diepere, onvervangbare band met hun kinderen. Ze leven niet langer langs de zijlijn van hun eigen gezin, maar staan midden in de modder, de tranen en de onvoorwaardelijke liefde.’

Ik herken deze zaken uit eigen ervaring. Maar, ik moet er wel bij zeggen, dat mijn ‘betrokken vaderschap’ pas echt vorm kreeg als tonnair. Het helpt enorm als je een zekere mate van financiële onafhankelijkheid hebt. Dus dat zou een eerste stap kunnen zijn.

Drie. Een interview (en advertorial) op de site van Linda met Shiva Bloemberg, directeur van Meesman Indexbeleggen. Ook hierin wordt de ongelijkheid tussen mannen en vrouwen benoemd.

‘51% van de vrouwen geeft de volledige financiën uit handen aan haar partner,’ stelt ze.

Zo hee! Dat is een hoog percentage. Er wordt geen bron gegeven, maar ook al zou het maar de helft zijn, dan nog vind ik het veel. Niemand zou geldzaken uit handen moeten geven.

‘De oorzaak ligt niet bij één ding, maar bij een combinatie van gedrag, gewoontes en systeem. Formeel zijn we geëmancipeerd en hebben we dezelfde rechten. Maar in de praktijk zie je dat gedrag, verwachtingen en systemen veel langzamer veranderen dan wetten.’

'Ook speelt zelfbeeld een rol,' zegt ze. 'Trends als ‘Girl Math’, ‘I’m just a girl’ of ‘lazy girl jobs’ lijken onschuldig, maar er schuilt een risico in. Humor kan gedrag normaliseren. Als je blijft zeggen ‘ik ben slecht met geld’, ook als grap, dan wordt dat op een gegeven moment ook hoe je jezelf gaat zien.’

Op dit gebied zouden vrouwen dus de regie moeten pakken. Iets wat ik zelf uiteindelijk ook deed op geldgebied. Zo deed ik dat.

Ten slotte haalt Shiva nog wel aan dat vrouwen in zijn algemeenheid betere beleggers zijn dan mannen. Het rustige, consistente gedrag dat daarvoor nodig is zie je vaker bij vrouwen.

Dus. Wie zijn beter met geld, mannen of vrouwen?

Geen idee. Wat ik wel weet: veel mensen zijn matig met geld. En matig zijn met geld levert in dit rijke en veilige land doorgaans niet snel problemen op. Er zijn genoeg vangnetten en buffers.

Maar het kan zoveel beter.

Hoe?

Meer verdienen kan helpen. Zorgtaken beter verdelen is ook niet slecht. Leren beleggen als een vrouw is handig.

Maar ik denk dat het veel wezenlijker is, voor vrouwen, mannen en iedereen, om eerst je geldzaken serieus te nemen.

Om (samen) te bedenken wat er mogelijk is met wat spaargeld achter de hand. Wat is er qua werktijden mogelijk met een ton op de bank? Hint: best veel.

Financiële onafhankelijkheid wordt voorafgegaan door financiële zelfstandigheid.

De regie nemen, zoals het in bovenstaande artikelen wordt genoemd, is dus van belang voor alle mogelijk genders.

Financiële onafhankelijkheid (deels of helemaal) is voor iedereen de beste route naar geluk en (mentale) gezondheid.

Dat roep ik (man, 44) al jaren.

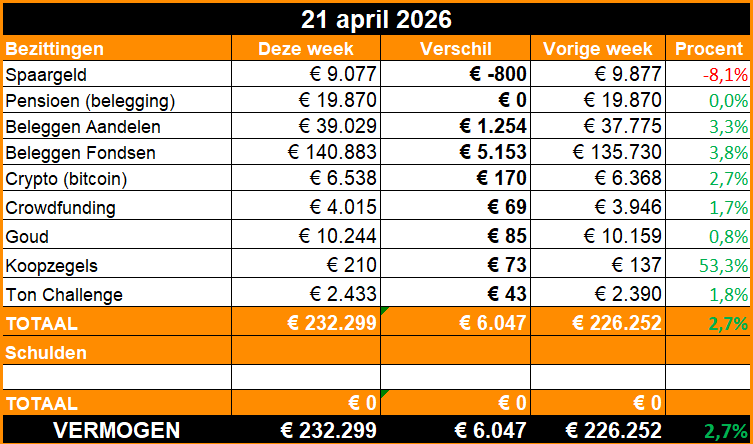

2. 🤑 De tonnairsportefeuille

Een overzicht van wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Hoppa!

Na de all time high van vorige week, een nieuwe all time high. De top knalt eraf, zoals ze zeggen.

Niet onverwacht. De beurzen zijn pijlsnel weer omhoog geklommen op basis van schamele berichten over vredesonderhandelingen. Iedereen die deze dip durfde uit te zitten, wordt weer beloond.

Tegelijk denk ik dat er ook wel weer wat afgaat van de winsten binnenkort. Zo kennen we Trump en de zijnen immers.

Ik hoop nog altijd op € 250.000 vóór de zomervakantie.

Update De nieuwe Tonnair Challenge

Ik ben opnieuw begonnen met het sparen van een ton.

Vorige week had ik 2.390 euro. Deze week is dat 2.433 euro, verdeeld over een spaar- en beleggingsrekening.

Weinig gebeurd. Ik was even met andere dingen bezig. Het grootste deel van dit winstje komt op conto van een stijgende beurs en het rendement op de 746 euro die op de beleggingsrekening bij Uptomore staat.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: De oplossing op bijna alles is belachelijk simpel.

🖋️ Dingen die me blij maken: #76 tot #83 Schatzoeken en shirts van 1600 euro

🐿️ Eerder op Betering: Betering #164 - 23 opgeruimde geldtips voor een rijke lente

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. En beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Gebruik ik voor mijn nieuwe ton-uitdaging. Welkomstbonus van € 25 met de code: BELEG25

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks, ongemerkt een vast bedrag in fysiek goud.

Bitvavo. Nederlands cryptohuis waar ik 0,1 bitcoin bewaar.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

Hier vind je nog meer van mijn favoriete diensten.

MEER

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.

Dag Vincent, deze specifieke Betering riep veel bij mij op. Twee keer trots en blij: dankzij jouw tip beleg ik nu bij Meesman en de directeur blijkt een vrouw te zijn: Hoera 1. Bij ons thuis doe ik, vrouw, de financiën, en zet in op een stressvrije horizon: Hoera 2. Maar ik kan me ook veel voorstellen bij de reactie van vorige spreker Tessa, omdat ik 24/07 ervaar dat in de female-male-gender-coding-instruction een fenomenale hoeveelheid Dark Matter zit verstopt, die vaak ongunstig uitpakt voor vrouwen en quasi-gunstig voor mannen. Hoezo quasi? Omdat dankzij deze coding mannen vaak rijker worden en dus meer macht verkrijgen, maar tegelijkertijd in dat proces zichzelf beroven van het vermogen om dankbaar en gelukkig te zijn. Trump-poison zeg maar. Ook bij ons thuis vinden voortdurend kleine oorlogjes plaats, uitwisselingen van onzichtbare micro-agressies, van twee kanten. Hoe lossen we dat op? Door samen te kijken naar wat er gebeurde en hoe we daarvan kunnen leren. Niet dat dit perfect is, maar het is leefbaar en dat is genoeg om te kiezen voor D&G. Niet dolce en gabbana maar Dankbaar & Gelukkig. Want dat is economisch, ecologisch, ergonoom en emotioneel aantoonbaar de verstandigste keuze :D

Voor jou waarschijnlijk niet van belang, voor andere lezers misschien wel. Ik woon in Spanje en heb geen Nederlandse mobiel, dus kan ik niet beleggen bij Brand New Day bank.

Verder lees ik jouw wederwaardigheden met veel plezier. Dankjewel voor het delen.

Groetjes uit Zuid Spanje.