#213 - 4 kenmerken van een goede tonnair

En een nieuwe podcast

Dit is BETERING. Mijn naam is Vincent en ik schrijf over geld. Deze week: de goede tonnair, betaalpijn, moneymaxxing, een update van mijn nieuwe ton-uitdaging en meer.

CURSUS

MIJN EERSTE TON is mijn online cursus voor iedereen die meer wil sparen, maar geen tijd, zin of benul heeft. 100 acties, opdrachten en vragen om je op pad te zetten naar die ton.

Deelnemers zeggen: ‘Het werkt!’ en ‘Alle acties zo bij elkaar in een werkboek werkt extra motiverend.’

1. Vier kenmerken van een goede tonnair

Is het makkelijk om tonnair te worden?

Goede vraag. Sommigen vinden van wel. Anderen denken van niet. Ik heb lang gedacht dat het onmogelijk was. Nu ik het ben, weet ik hoe relatief eenvoudig het is.

Wat mij ook opvalt, uit de vele mailtjes die ik krijg, is dat ik lang niet de enige ben die eerst dacht: Wat? Totaal van de pot gerukt! Ga weg!

En later, eenmaal bezig: O, wacht, dit gaat eigenlijk best makkelijk.

En dan weer later (dit is het grote gevaar): maar honderdduizend euro is ook helemaal niet zoveel geld.

Dat laatste moet je zien te voorkomen. Blijf je vooral herinneren hoeveel geld je een ton ooit vond. Houd dat vast. Anders donder je in de hebzuchtval.

Maar wat is nou het verschil tussen die twee eerste gedachtes? Wat verandert er in iemands gedachten of gedrag als ie de overstap maakt van ‘ónmogelijk!’ naar ‘valt best mee’?

Wat er niks mee te maken heeft, weet ik ook. Het gemak waarmee je tonnair kan worden heeft weinig te maken met hoeveel je verdient, hoeveel geluk je hebt of hoe schaamteloos je kan vrekken. Het heeft zelfs weinig te maken met het geld zelf. Het zijn eerder psychologische inzichten.

De echte tonnair heeft bepaalde kwaliteiten. Dit zijn ze.

1. Context: je snapt je eigen situatie en speelt daarop in

Slechte geldadviezen beginnen altijd: je moet gewoon …

Je moet gewoon gaan beleggen. Je moet gewoon wat vastgoed hebben. Je moet gewoon retehard gaan budgetteren. Je moet gewoon stoppen met roken.

Sommige van deze adviezen zijn op zich niet slecht. Maar ze zijn niet universeel. Ze gelden niet voor iedereen.

Ja, beleggen heeft mij geen windeieren gelegd. Maar ik weet ook dat beleggen niet voor iedereen is weggelegd. Je kan er behoorlijk nerveus, angstig of hebzuchtig van worden.

Vastgoed is dan weer iets waar ik niks mee heb. ‘Voor iemand met jouw vermogen is het veruit de beste manier om winst te maximaliseren.’ Zoiets krijg ik wel eens te horen. Zal wel, maar winst maximaliseren is niet mijn doel. Onafhankelijk kunnen leven, dat is mijn doel. Stress over vastgoed hoort daar niet bij.

Iemand met een gezin heeft ander advies nodig dan iemand van 24 in haar eentje. Of dan een pensionado.

De goed voorbereide tonnair heeft een duidelijk beeld van zijn eigen situatie, wensen en struikelblokken en past daarop haar geldplan aan. Ze leest nieuwsbrieven als deze en pikt daaruit mee wat voor haar handig is om te weten. Meer niet.

2. Doel: je weet wanneer het genoeg is

Ik noemde al de hebzuchtval. Die is real, en is niks om geringschattend over te doen.

Ik stap er zelf ook wel eens met een of zelfs twee benen in. (‘Ik wil een miljoen voor mijn vijftigste!’) Het lukt me gelukkig ook steeds om er weer uit te krabbelen. Maar dat kost wel moeite.

Een ton is relatief makkelijk, als dat ook echt je doel is. Als je niet stiekem tijdens de wedstrijd al je doel gaat ophogen. Want dan bereik je het nooit, wordt het frustrerend en misluk je.

Een duidelijk doel geeft focus en voorpret. Toen ik de helft van mijn doel haalde, wist ik opeens dat het niet onmogelijk was. Zelfs toen ik tot mijn verbazing een kwart ton bereikte, klikte er al iets in mijn hersenen waardoor ik ‘van de pot gerukt!’ bijstelde naar ‘hm, zou het?’.

3. Focus: je weet hoe je ruis moet onderdrukken

Dit punt komt voort uit de vorige twee. Als je je doel en context duidelijk hebt, dan weet je precies waarop je je moet richten. De rest kan je gevoeglijk negeren.

En dat is hard nodig, want er is veel ruis.

Nieuws over crypto, maar je hebt geen crypto? Negeren.

Op een feestje lult iemand je de oren van de kop over vastgoed, maar je wil geen vastgoed? Negeren.

Iemand op Instagram is zichtbaar rijk geworden op een twijfelachtige manier? Negeren.

Boeken over Warren Buffett, maar je bent zelf geen 96-jarige hyperkapitalist? Negeren.

Een van de belangrijkste adviezen, als het gaat om goed met geld omgaan is: doe niet te veel.

Of in de woorden van Buffett: ‘Hoe je zo rijk wordt als ik? Simpel, zorg ervoor dat je geen kapitale fouten maakt.’

Geen geld verliezen is belangrijker dan extra veel geld winnen. De goede tonnair doet bijna niks. Die laat zijn systeem zijn werk doen.

En ja, hij kent zijn zwakke plekken en let erop dat het daar niet fout gaat.

4. Verbondenheid: je bent en blijft sociaal

Keep it real. Dat zeiden we in de jaren negentig, omdat ze dat ook zo zeiden op MTV.

Blijf bij jezelf dus.

Hollandser: doe normaal.

Directer: word geen lul (m/v).

Kijk, heel veel mensen willen rijk worden om indruk te maken op anderen. En een tonnair is absoluut rijk. Het gaat veel mensen om de status.

En ook al zullen veel mensen beweren dat dat voor hun niet geldt, toch moeten ook zij, als ze wat dieper bij zichzelf te rade gaan, onderkennen dat het, ja, toch wel een beetje om de status gaat, soms.

Ik kan mezelf in ieder geval niet betrappen op honderd procent zuivere motieven.

Dat is denk ik ook niet erg. Als de jacht op status maar niet gaat overheersen. Als ik geld maar niet belangrijker ga maken dan het is.

Mijn enige doel is rust, vrijheid en onafhankelijkheid. En dus niet: winstmaximalisering, spanning, gelijk hebben, of meer hebben dan die en die.

Om die onzuivere motivaties geen kans te geven, let ik erop dat ik verbonden blijf met mezelf en met de mensen om mij heen. Ik help, deel, geef en doneer waar ik kan, zowel geld als tijd.

De echte tonnair is sociaal.

Dat maakt het geld dubbel zo waardevol.

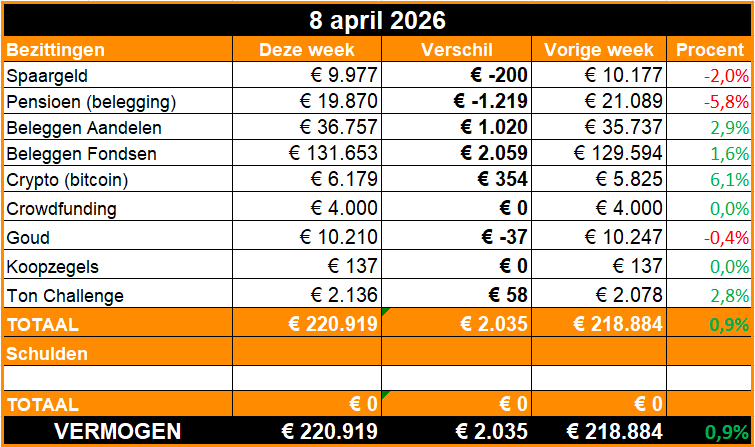

2. 🤑 De tonnairsportefeuille

Een overzicht van wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Staakt-het-dalen

Altijd leuk als de beurzen omhoog schieten uit een een flinke dip. Die eerste stoot omhoog gaat vaak pijlsnel.

Woensdag kon ik de verleiding niet weerstaan om even in mijn app van DEGIRO te koekeloeren en een screenshotje te maken.

Meteen merkte ik dat emoties gingen opspelen. Wow, veel geld erbij. En dit was nog maar ongeveer de helft van mijn belegde geld. Mijn andere helft staat bij Meesman, waar ze niet dit soort verleidelijke tellers en updates hebben

Ik kreeg de neiging om iets te doen. Geen idee wat. Maar iets. Aandelen verkopen? Juist bijkopen? Iets leuks kopen om het te vieren?

Terwijl, het beste is natuurlijk: stil blijven zitten. Niks doen. Het systeem zijn werk laten doen. Lange termijn in de gaten houden.

Ook dit gaat allemaal weer voorbij, zei ik drie keer tegen mezelf en toen ging ik iets anders doen.

Dit gebeurde er verder:

Spaargeld. Ik moest iets van mezelf lenen. Ik vul dit snel weer bij vanaf mijn zakelijke rekening, waar ik sinds kort een potje heb voor wat ik noem ‘onverwachte luxe’. Dit potje installeerde ik naar aanleiding van mijn artikel over de tonnairparadox. Later meer daarover.

Pensioen. Dit fonds bij Bright Pensioen wordt maar één keer per maand geüpdatet. Dus hier komt de klap van vorige maand nu pas vertraagd binnen.

Aandelen. Met name ASML ging als een speer.

Fondsen. Winst dus. Maar zoals gezegd, staat de helft van dit geld bij Meesman, die de cijfers sinds vorige week nog niet bijgewerkt hebben. Dus ook hier komt de stijging later (als alles in de tussentijd niet alweer instort).

Crypto. Mijn eentiende bitcoin stijgt wat, terwijl eindelijk ontdekt is wie hoogstwaarschijnlijk de uitvinder van dit gedrocht is.

Goud. Daalt nauwelijks, terwijl de aandelen stijgen. Dat is opmerkelijk maar je hoort mij niet klagen.

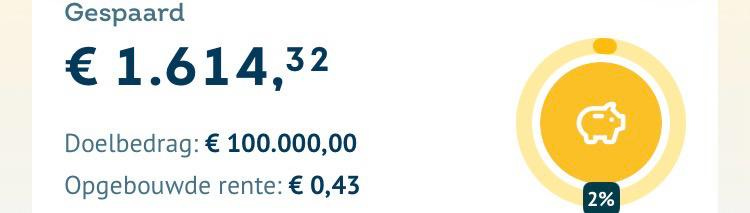

Update De nieuwe Tonnair Challenge

Ik ben opnieuw begonnen met het sparen van een ton.

Vorige week had ik 2.088 euro. Deze week is dat 2.136 euro.

Verdeeld over een spaar- en beleggingsrekening.

Acties deze week

Deze week spaarde ik vier keer een bedrag ter hoogte van de tijd.

Het indexfonds waarin ik twee weken geleden 500 euro stortte, stijgt zoals alle beurzen. 22 euro rendement inmiddels. Gelukje met het startmoment. Maar let wel: die 22 euro is ongerealiseerd. Dit kan over een paar weken, als de zoveelste deadline voor vrede tussen Iran en de VS weer afloopt, allemaal in een klap verdwijnen.

Ik plakte de band de band van mijn dochter, spaarde daarmee 15 euro voor een fietsenmaker uit, en beloonde mezelf met die 15 euro in dit potje. Nice.

3. 🚀 Links en tips

😓 Nieuwe column op Intermediair: Wil je meer geld aan het eind van de maand? ‘Maak betalen dan weer pijnlijk.’

🔊 Mijn Volkskrant-essay over hoe je de menselijkheid weer terugvindt in je koopgedrag, mocht ik inspreken als podcast, en is hier te luisteren.

💼 Ondertussen op LinkedIn: Vergeet looksmaxxing, begin aan moneymaxxing.

🐿️ Eerder op Betering: Betering #159 - 24 spontane manieren om vrijgevig te zijn

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. En beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Gebruik ik voor mijn nieuwe ton-uitdaging. Welkomstbonus van € 25 met de code: BELEG25

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Bitvavo. Nederlands cryptohuis waar ik een plukje bitcoin bewaar.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

YouGov: Dit is ook een prima enquêteboer, die zelfs contant uitbetaalt.

MEER

Hier vind je nog meer van mijn favoriete diensten.

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.

Wij proberen ook wat meer te geven tegenwoordig nu we dat financieel kunnen. Doordat wij splitsen over beleggen en hypotheek aflossen hebben we niet zo'n concreet doel wat heel snel bereikt wordt. Dat is wel jammer maar het werkt zo wel goed voor ons.

Is uptomore betrouwbaar? Er zijn boetes uitgedeeld aan uptomore zelf en aan Paribas. En ze vallen niet onder garantiestelsel (of is dat sowieso niet het geval bij indexbeleggen?