#202 - Acht belangrijke geldregels voor als sparen niet lukt

En mijn nieuwe gelddoel(en)

Welkom bij BETERING.

Mijn naam is Vincent en ik schrijf over geld. Deze week: arme werkenden, freelancers, wintertips, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Freelancers en ondernemers verzekeren zich zonder gedoe tegen arbeidsongeschiktheid en aansprakelijkheid bij Insify. Vandaag geregeld = morgen verzekerd. Dagelijks opzegbaar. Ook uitkering bij zwangerschap. Bereken hier je premie.

1. 8 geldregels voor als je niet kan sparen

Ik las een krantenbericht waar ik van schrok.

Er stond dat het aantal ‘arme werkenden’ weer stijgt. In 2024 leefden 175.000 mensen in Nederland in armoede, ondanks dat ze een baan hadden. Dat is 2 procent van alle werkenden. De helft van hen zit zelfs diep onder de armoedegrens.

Die grens moest ik opzoeken en verschilt per type huishouden. Voor alleenstaanden is het ongeveer 1500 euro netto, voor een gezin met twee kinderen 2500 euro.

Hoe het komt? Inflatie en het wegvallen van de energietoeslag, zegt het artikel.

CBS-baas Peter Hein van Mulligen geeft als verklaring:

De grootste verklaring voor armoede onder werkenden is dat deze groep niet altijd het hele jaar werk heeft, niet veel uren werkt of zzp’er is met erg lage uurtarieven

Dat zal kloppen. Mijn eigen overtuiging is deze: onze maatschappij bevoordeelt de mensen met geld. En benadeelt mensen met weinig geld.

Dit is alleen maar erger geworden.

Want het probleem stopt niet bij lage inkomens. Ook mensen met een modaal salaris komen soms in de problemen. Ze verdienen te veel voor toeslagen, maar te weinig om te kunnen sparen.

Mijn schamele freelancersinkomen

Ik herken het. Rond 2014 was ik net als nu freelancer en moest ik rondkomen van ongeveer 1200 euro per maand (de armoedegrens lag toen rond de 1000 euro). Dat lukte. Maar ik hield niets over.

Ik vergat een heel belangrijk ding. Dat ik ook iets moest opbouwen voor de toekomst.

Ik had geen buffer, geen pensioen, geen ruimte, geen adem. Eén tegenvaller en het hele kaartenhuis zou instorten.

Dat werkt verlammend. Je gaat dan heel stilletjes in een hoekje zitten, om maar niks om te stoten.

Ik had toen geen grote geldproblemen, maar het was uitstel. De geldstress kwam enkele jaren later alsnog .

Er is een verschil met nu. Dat van mij voelde voor een groot deel als een persoonlijke fase. Een struisvogelperiode. Voor veel mensen is dit het gevolg van een systeem dat steeds slechter aansluit op hoe mensen werken, wonen en leven.

Armoede is een systeemfout

Dat het mij uiteindelijk lukte om het tij te keren, betekent niet dat iedereen dat kan. Dat besef ik ook.

Ik wil allesbehalve zeggen dat armoede een kwestie is van eigen schuld, dikke bult. Nee, het is een combinatie van dikke pech en een systeem dat rijken bevoordeelt (geld maakt geld) en mensen met weinig benadeelt (schuld maakt meer schuld).

We moeten het systeem veranderen. Dat is een politieke aangelegenheid. Dus als dat al kan, dan zal het langzaam gaan.

Daarom richtte ik me destijds en ook nu op zaken waar ik wel invloed op heb.

Als ik er niet voor kon zorgen dat ik het systeem kon veranderen, dan moest ik ervoor zorgen dat het systeem in mijn voordeel ging werken.

Acht geldregels voor wie werkt en toch vastloopt

Daarom heb ik hier acht regels voor wie werkt, maar toch vastloopt in zijn geldzaken. Gebaseerd op de inzichten die ik destijds als sappelende freelancer kreeg.

1. Rondkomen is niet hetzelfde als vooruitkomen

Deze aanname is denk ik mijn grootste fout geweest. Ja, rondkomen van 1200 euro per maand ging. Maar het was geen gezonde manier van leven. Rondkomen zonder iets over te houden maakt je uiterst kwetsbaar. Het is uitstel van problemen.

Financiële rust begint bij een fatsoenlijke buffer. Financiële rust zou een eerste levensbehoefte moeten zijn.

2. Een onregelmatig inkomen vraagt om strengere regels

Freelancers hebben hardere financiële kaders nodig dan mensen in loondienst. Hetzelfde geldt voor mensen met tijdelijke contracten. Een buffer is het minimale wat je nodig hebt.

Bijvoorbeeld: reken met slechte maanden, niet met goede, als je probeert in te schatten of je het gaat halen.

3. Sparen is een vaste last, geen restpost

Nog zo’n gewoonte die er van jongs af aan is in geslopen. Sparen zou luxe zijn. Want waar zou ik dat geld voor nodig hebben, behalve een luxe aankoop in de toekomst?

Fout! Sparen is noodzakelijk om uiteindelijk het systeem het ‘hacken’ en voor jou te gaan laten werken.

4. Toeslagen zijn geen strategie

Ik was destijds totaal niet bezig met een geldplan voor mijn toekomst. Waar ik me wel druk over maakte: de toeslagen voor zorg, kinderopvang en huur (maar die laatste kreeg ik niet).

Toeslagen zijn een fijn hulpmiddel. Goed dat ze bestaan. Maar het zou je doel moeten zijn om dat hulpmiddel tijdelijk in te zetten.

Toeslagen maken je afhankelijk en, wederom, kwetsbaar. Bouw aan een leven dat niet instort zodra ze verdwijnen of veranderen.

5. Geldstress is vaak systemisch, niet persoonlijk

Schuldgevoel helpt niet.

Je kan je afvragen: Had ik harder moeten werken? Slimmere keuzes moeten maken? Eerder moeten ingrijpen?

Dat schuldgevoel voelt logisch, maar het is zelden terecht. De realiteit is dat je pech kunt hebben zonder iets fout te doen. Een tijdelijk contract wordt niet verlengd. Opdrachten drogen op. Ziekte.

Toch voelt financiële stress vaak persoonlijk, wat zorgt voor de struisvogelreactie: kop in het zand, rekeningen ongeopend, beslissingen uitgesteld.

Dat doe je niet, omdat je dom bent, maar omdat schaamte verlamt. Die verlamming is gevaarlijker dan het geldprobleem zelf. Wie niets meer durft te bekijken, kan ook niet meer bijsturen.

Zorg daarom voor inzicht. Helderheid. Toen me dat eenmaal lukte, ging de sneeuwbal rollen.

6. Frustratie en boosheid gaan je niet helpen

Tegelijkertijd helpt anderen de schuld geven ook niet echt.

Natuurlijk is het lekker om anderen verantwoordelijk te maken voor jouw situatie - en misschien klopt het nog ook - maar je schiet er zo verdomd weinig mee op. Ja, de politiek werkt niet mee. Ja, freelancers in de culturele sector worden chronisch onderbetaald. Yup, elke fabrikant is er op uit om jou geld uit de zakken te kloppen.

Het klopt allemaal. Zorg ervoor dat de woede je niet verlamt. Gebruik haar om betere keuzes te maken, niet om stil te blijven staan.

7. Vergelijk je leven niet met vroeger, je nieuwe inkomen niet met je oude

Dat iets vroeger lukte, betekent niet dat het nu realistisch is. Kosten zijn structureel veranderd. Vasthouden aan oude normen houdt je klein.

8. Het doel is niet om goedkoop te leven, maar grip

Extreme zuinigheid put uit. Het kan lang werken en goed gaan. Dat weet ik uit ervaring. Maar je geeft jezelf een schaarste-mentaliteit. Je leert jezelf dat er eigenlijk altijd een tekort is. Dat het met andere woorden nooit genoeg is.

Dat is niet iets wat ik mijn kinderen wil meegeven. Of mezelf, wat dat betreft.

Grip geeft ruimte. Grip is weten wat binnenkomt, wat eruit gaat en waarom. Grip zorgt voor dankbaarheid, rust en plezier.

Grip is geen morele prestatie, maar een beschermingsmechanisme.

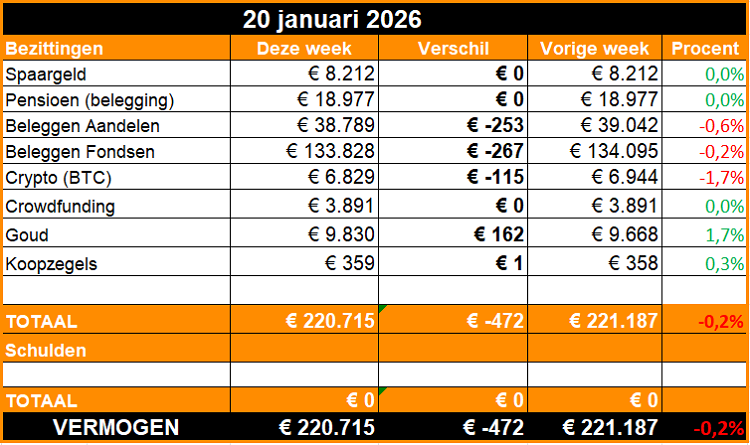

2. De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Momentje

Even over gelddoelen.

Mensen vragen me vaak wat nou precies mijn doel is.

Eerst was het tonnair. Dat was heel belangrijk. Toen ik dat haalde in 2023, betekende dat het einde van allerlei mentale blokkades over geld. Dat dit voor mij mogelijk was, overtrof mijn stoutste dromen. Mijn leven is er door veranderd.

Toen werd het al snel dubbeltonnair. Dat haalde ik vrij makkelijk, al zeg ik het zelf, in 2025. Zoals ik al meldde was de euforie toen minder. Ach, weer een ton. Dat geld blasé maakt, vermoedde ik wel. Maar dat het zo snel ging, was verrassend. Desalniettemin was het een mooie mijlpaal. En de geldstress is verder weg dan ooit.

Wat nu? Laatst liet ik het woord tritonnair vallen. Leuk, maar heel inspirerend vind ik het niet. Ik zal het ijs en weder dienende over één a twee jaar halen.

Ik heb in de loop der tijd ook wat langere termijn doelen genoemd. Zoals halfmiljonair (zonder datum). En ook roep ik wel eens: miljonair voor of op mijn vijftigste. Dan heb ik nog zes jaar de tijd.

Om die laatste (die ik het spannendst vind) te halen is het wel echt noodzaak dat niet alleen de beurs meezit, maar dat ik ook flink meer ga verdienen. Dat gaat momenteel op zich aardig (koop mijn cursus, en je zit straks met dezelfde problemen als ik), maar toch twijfel ik.

Ik kan mezelf nog zes jaar uit de naad werken, en tegelijk scheel besparen, en dan misschien dat miljoen toucheren.

Maar waarom zou ik niet achterover leunen, de komende zes jaar meer leuke dingen doen, en dan dat miljoen misschien tien jaar later (rond mijn 60e) toucheren?

Ik merk dat deze twee krachten op dit moment in mijn schuilen.

Tegelijk met die cursus ben ik dus ook een nieuwe nieuwsbrief gestart die me juist niks, nada, nul oplevert. Dat is bewust.

En begrijp me niet verkeerd. Ik vind mijn werk (dit schrijven) ook echt leuk. Maar er zijn onderdelen, waar ik prima zonder zou kunnen.

Ik ben er nog niet uit. Ik hoef ook niet op stel en sprong een keuze te maken. Voorlopig laat ik beide verlangens bestaan.

En dwing ik mezelf om iets vaker weg te stappen van die werkcomputer.

Dat is nu dus.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: ‘Mijn vriendin en ik (beide 30) gaan dit jaar uit met een mooie mijlpaal; vandaag zijn wij beide tonnair.’

🐿️ Eerder op Betering: Betering #156 - 21 simpele geldtips voor een warme winter

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt! En beleggen kent risico’s. Je kan je inleg verliezen.

BELEGGEN

Brand New Day. Simpel en belastingvoordelig indexbeleggen en pensioenbeleggen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

Bitvavo. Nederlands cryptohuis waar ik een plukje bitcoin bewaar.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

MEER

Hier vind je nog meer van mijn favoriete diensten.

HOE KAN IK JE VERDER HELPEN?

Geïnspireerd? Dan heb ik hier twee dingen die je geldzaken leuker en behapbaarder gaan maken.

Mijn eerste ton. Een online cursus voor iedereen die tonnair wil worden. Die meer controle, rust en momentum wil. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Deelnemers: ‘Ik heb serieus al 1000 euro bespaard...’ en ‘Ik heb de aankoop net al vijf keer terugverdient.’

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.

Zo fijn hoe jij over geld, sparen en doelen schrijft. Heerlijk relativerend en tegelijk stimulerend. Maar een vraagje over jouw vermogen. Wat is koerswinst vanaf 2023 en wat is zelf ingelegd? Ook vind ik zelf dat jouw spaargeld wel laag is tov alles.

'What goes up must go down'... voelt het niet saver om minimaal de helft van je vermogen in bijvoorbeeld deposito's te stoppen?

Nu gaat het al een tijd wel erg goed met de beurs...

Dank voor je antwoord. Mooie winst heb je gemaakt en een goede inleg 😁. In het verleden vanaf 1998 wat nare dips meegemaakt. Het is gedeeltelijk hersteld. Maar het verlies goed maken is lastiger als je voor grote dalingen al veel belegde. Voor nieuwere beleggers die 'daarna' instappen voelt de euforie bij stijging groter. Wanneer is de markt overgewaardeerd? Dat is lastig in te schatten. Ben wat huiverig geworden. Blijven zitten bij dalingen van 30%...