Betering #173 - De kaasschaafmethode en betere bespaartips

En 9 andere geldtips

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: de kaasschaafmethode, het min-voor-max-principe, vakantiegeldtips, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Beginnen met beleggen in simpele indexfondsen is simpel.

Bij Centraal Beheer beleg je al vanaf 1 euro. En tegen lage kosten (voor hun ‘Wereldwijd Aandelenfonds’). Nu tot € 125 welkomstbonus (geldig tot 30 juni).

1. De kaasschaafmethode en betere bespaarmethodes

Er zijn verschillende manieren om te besparen. Gestructureerd. Extreem. Je innerlijke vrek omarmen. Geld uitgeven aan kortingsacties (niet doen). En dan is er natuurlijk nog de goede oude kaasschaaf.

Maar is dat wel zo’n goede oplossing?

Hieronder het antwoord en 9 andere geldtips

Besparen met en zonder kaasschaaf

1. De kaasschaafmethode krijgt terecht klappen in het AD. Een beetje bezuinigen op heel veel dingen is volgens een expert geen effectieve methode. Zeker niet als je echt iets aan je geldzaken wil doen. Toch doen veel mensen het zo, omdat deze methode snel effect geeft, zonder dat je ingrijpende keuzes hoeft te maken. Lekker makkelijk.

Maar serieus besparen, tonnair worden, etc, gaat juist over drastische keuzes maken. Stop met die auto, bepaalde vakanties, eten bestellen, kleding kopen, drinken als hobby of dure design meubelen. Kies een bespaardomein uit en richt al je aandacht daarop. Kies er daarna nog eentje, enzovoorts.

Als het eenmaal is gelukt of een groot offer te laten, dan kan je dit natuurlijk wel gaan combineren met een kaasschaaf. Boodschappen lenen zich daar goed voor.

2. De onvolprezen Mevrouw Hoefnix schreef een ode aan de oude keuken. ‘Hij vraagt geen aandacht. Hij bestaat gewoon, tevreden met zichzelf. Hij zal nooit verschijnen in de bladen en dat vindt hij prima.’

Een heerlijk verhaal, en herkenbaar. Toen wij vorig jaar verhuisden bespaarden we ook een slordige 10.000 euro uit door de semi-oude keuken er gewoon in te laten zitten. Niks mis mee. Ja, een laatje kraakt een beetje, een ander zit net ietsje scheef, een kastdeurtje is verkeerd gemonteerd en er zitten doffe vlekken op het natuurstenen aanrechtblad. So what?

3. Ik ben erg enthousiast over de kleine, betaalbare thuisbatterij van Homewizard, die we sinds een maand hebben. Daarmee slaan we overdag zonnestroom op voor gebruik ‘s avonds. Duurzaam én de aanschafkosten (1395 euro) terugverdienen wordt ook steeds makkelijker, als straks per 1 januari 2027 teruggeleverde zonnestroom bijna niks meer waard is.

4. Het kabinet is gevallen. Er verschenen meteen overal artikelen over wat dat betekent voor jouw portemonnee. Die van FiscAlert was het duidelijkst. Persoonlijke favoriet: de verplichte AOV voor zzp’ers is er nog lang niet.

Beleggen of ruilen?

5. Er is een nieuwe versie verschenen van de klassieker The Simple Path to Wealth van FIRE-goeroe JL Collins. Dit boek las ik zes jaar geleden en was een van mijn grote inspiratiebronnen. Om te gaan beleggen. Maar ook om over geld te gaan schrijven. Collins’ enthousiasmerende, humoristische schrijfstijl is zijn grote troef, zoals ook blijkt uit deze blog over de enige echte manier waarop je succesvol belegt op de beurs.

Protip. Als je wil besparen op het boek, dan is zijn blog ook een grote bron van inspiratie en informatie.

6. De actie waarbij je tot tot € 125 welkomstbonus krijgt, als je begint met indexbeleggen bij Centraal Beheer stopt op 30 juni. Dus als je dit nog van plan was, dan is dit een goed moment.

Meer over het nut van indexbeleggen lees je hier.

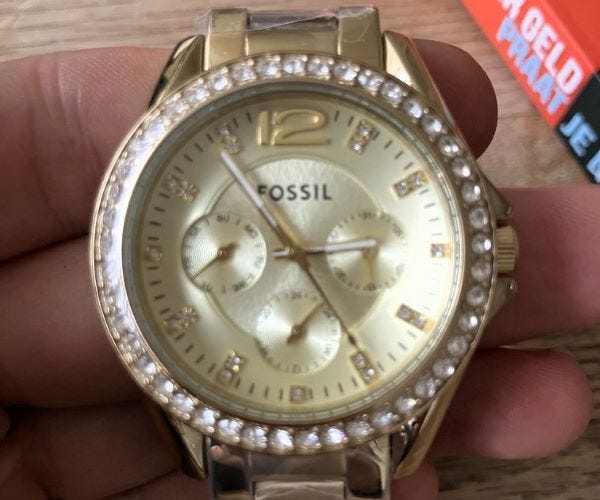

7. Het ruilspel is een beetje naar de achtergrond geschoven. Maar ik heb dus nog steeds een gouden dameshorloge te ruil ter waarde van 150 euro. Het is voor jou in ruil voor iets moois wat je nog hebt liggen en toch niet gebruikt.

Over schulden en beloftes

8. Ik leerde het het min-voor-max-principe kennen. In de Volkskrant ging het over het boek Sommige mensen zijn te rijk van politiek filosoof Dick Timmer. Hij zegt daarin:

Het min-voor-max-principe stelt dat mensen op of onder het bestaansminimum bij de verdeling van schaarse middelen altijd voorrang moeten hebben op mensen die al meer dan genoeg hebben.

In zijn boek gaat het niet alleen over geld, maar ook over andere vormen van kapitaal, zoals sociaal en cultureel kapitaal. Ook deze moeten volgens Timmer herverdeeld worden.

9. Geld is misschien een taboe, maar blut zijn misschien nog wel meer. In Podcast over Poen praten Shula Tas en Yuki Kho met schrijver Tatjana Almuli die openhartig vertelt hoe zij daar als freelancer mee omgaat.

10. Ik interviewde theatermakers Martin Rombouts en Greg Nottrot. Ze staan volgende week op Festival Oerol met Belofte maakt schuld. Het thema: geld. Greg haalde eerder 123.414 euro ‘overtollig kapitaal’ op bij zijn publiek. Maar is het festival op Terschelling wel de juiste plek om het over idealisme, activisme en kapitalisme te hebben? Dat vroeg ik hen.

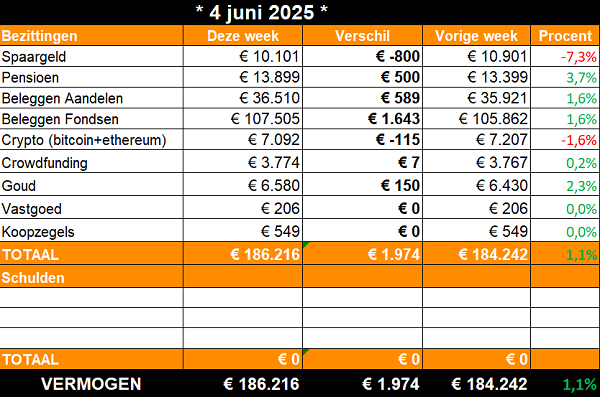

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Irritatie

Niks aan de hand. Beurzen krabbelen weer verder omhoog. 1,6% waardestijging op aandelen is natuurlijk heel prettig. Dit was overigens voordat Musk en Trump ruzie kregen, maar goed: who cares?

Crypto daalt, goud stijgt weer (100 euro daarvan is overigens inleg).

Mijn vaste maandelijkse inleg in een pensioenfonds van 500 euro is ook gedaan.

Ik heb wel helaas weer mijn buffer moeten aanspreken voor 800 euro. Ik kan niet goed verklaren waarom. Behalve dat mijn inkomen wat achterblijft de laatste maanden en ik daarom niet al mijn automatische overboekingen naar beleggingen kan financieren.

Wat mij irriteert is dat ik daar niet onberoerd over blijf. Heb ik 186.216 euro liggen, maak ik me nog zorgen over mijn inkomen. Dat was nou net niet de bedoeling!

Ik ben dus toch nog altijd gevoelig voor groeiverslaving, zoals ik het nu maar even noem. Een typisch kapitalistisch fenomeen. Het idee dat alles altijd maar meer moet worden. Terwijl ik al lang tevreden moet zijn met wat ik heb.

Een tijdelijk lager inkomen voelt als ‘verlies’.

En niet als de ‘winst’ van meer tijd.

Dus daar moet ik nog aan werken.

3. 🚀 Links en tips

💬 Ondertussen op LinkedIn: Hoe doe je dat eigenlijk, een gezonde relatie met geld opbouwen?

🖋️ Column bij Intermediair: Trap niet in de vakantiegeldval. Ga er slim mee om.

🐿️ Eerder op Betering: Betering #153 - Wat als je morgen doodgaat? De belangrijkste geldles van Jonathan Clements

Aanraders

BELEGGEN

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Centraal Beheer. Indexbeleggen vanaf 1 euro. Lage kosten (voor ‘Wereldwijd Aandelenfonds’). Actie: tot € 125 welkomstbonus.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

CRYPTO

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

VERDIENEN

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.