Betering #193 - Mijn eindejaarsgeldcheck: kleine acties, gigantisch voordeel

En zoveel levert pensioenbeleggen op

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: eindejaarstips, pensioenbeleggen, een matras kopen, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Het ultieme Sint- of kerstcadeau? Een ton op de bank natuurlijk.

Vele uitzinnige lezers hebben me al laten weten dat het domweg werkt. Die reacties op mijn boek Over geld praat je wel vind je hier. In dat boek lees je het complete verhaal over hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen. Wie gun je dat nou niet?

1. Mijn eindejaarsgeldcheck: kleine acties, gigantisch voordeel

Het bleek dat een matrastopper uitzoeken en kopen lastiger is dan een hypotheek afsluiten.

Uiteindelijk belandde ik in een stenen zaak hier in de wijk. Wat gaat er toch weinig boven ouderwetse service van een echt mens. Nu slapen we weer als rozen.

Het helpt dat het langer donker is dan licht deze dagen.

O, en weet je waar ik ook goed van slaap? Van geldzaken goed op orde hebben. En dan liefst zo dat ik elke maand wat extra’s kan sparen en beleggen.

Het einde van het jaar is uitermate geschikt om daar mee bezig te zijn.

Hier zijn drie jaarlijkse geldklusjes, die je potentieel duizenden euro’s voordeel kunnen opleveren. Voordeel dat je reis naar de ton of welk spaardoel dan ook een stuk makkelijker gaat maken.

1. Je zorgverzekering vergelijken als een pro

Om te beginnen is het weer zorgverzekeringenseizoen.

Bespaarkans nummer 1.

Ik hoor je al joelen, maar toom je enthousiasme een beetje in. Dit jaar is het allemaal wat minder heftig dan voorgaande. Prijzen blijven grotendeels gelijk. Eigen risico ook.

Ik keek al even en voor mij valt er weinig winst te halen. Als je hier al een jaarlijks ritueeltje van hebt gemaakt, zal voor jou hetzelfde gelden. Ik heb toch even gekeken op de vergelijkers, zodat ik nu zeker weet dat ik bij mijn huidige verzekering blijf (a.s.r., voor wie het wil weten). Die was vorig jaar goed én goedkoop. En nu ook nog.

Lees hier het artikel van toen: hoe je honderden euro’s kan besparen op je zorgverzekering.

Hier zijn de belangrijkste tips, als je gaat zoeken naar een zorgverzekering.

1. Gebruik meerdere zorgvergelijkers, zoals Zorgkiezer en Independer. Vergeet niet om daar de hele lijst met adviezen te checken, omdat sommige verzekeraars (die niet betaald hebben om bovenaan in die lijsten te mogen staan) lager worden getoond.

2. Check of je planbare zorg nodig hebt in 2025. Denk aan een beugel, staaroperatie of vasectomie. Bekijk of aanvullend verzekeren je daarvoor iets gaat opleveren.

3. Kies bewust je eigen risico. Een hoger eigen risico (885 euro) levert ongeveer 230 euro premievoordeel op. Moet je alleen doen met een goede geldbuffer en goede gezondheid.

4. Vraag je af of aanvullende verzekeringen écht nodig zijn. Met name tandartsverzekeringen zijn vaak onvoordelig. Soms betaal je bijna net zoveel premie als het maximale vergoedingsbedrag.

5. Betaal je premie in één keer per jaar. Dat geeft je 1 a 2% korting. Het is ook makkelijker.

6. Betaal voor 1 januari als je genoeg spaargeld hebt. Door de betaling zakt je vermogen tijdelijk en betaal je in 2026 iets minder vermogensbelasting.

7. Verzeker kinderen gratis mee bij de best verzekerde ouder. Dat kost niks en geeft maximale dekking.

8. Cashback via Woolsocks (20 tot 29,75 euro terug). Sluit je verzekering af via cashback-app Woolsocks. Kies in de app de vergelijkingstool, en dan daarin een verzekeraar. Niet alle verzekeraars doen mee, dus check.

9. Controleer je zorgtoeslag. De inkomensgrenzen liggen hoger dan mensen soms denken. Check jaarlijks opnieuw, want je kunt honderden euro’s mislopen.

Okay, volgende item op de lijst.

2. Duizenden euro’s meer rendement door pensioenbeleggen

Lange tijd heb ik pensioenbeleggen genegeerd. Ik dacht dat ik al lekker bezig was met mijn gewone beleggingen.

Maar in december 2023, toen ik me er toch eens in verdiepte, kon ik de vele voordelen echt niet meer negeren.

🟢 Geld dat je inlegt op een pensioenrekening, wordt afgetrokken van je bruto inkomen.

Daarover betaal ik dus geen inkomstenbelasting. Afhankelijk van de hoogte van mijn inkomen, bespaar ik daarmee 35.82% tot 49.5% van de inleg. Ik weet nu al dat het voor mij 49,5% zal zijn.

Overigens, wanneer ik het opgebouwde pensioen ooit ga laten uitkeren, betaal ik wel belasting over dat inkomen. Maar omdat ik dan een AOW’er ben en mijn inkomen niet superhoog zal zijn, wordt dat een veel lager belastingtarief van (in 2025) 17,92%.

🟢 Over het geld dat op een pensioenrekening staat, betaal je geen vermogensbelasting.

Bij normale beleggingen is dat in 2025 2,2%.

Dat zijn echt flinke voordelen. Die maximum inleg die korting geeft op je inkomstenbelasting heet je jaarruimte. Deze hangt af van je inkomen. Als je je jaarruimte weet, dan weet ook jouw maximale belastingvoordeel.

Beide kan je met dit formuliertje snel uitrekenen.

Je vult je bruto jaarinkomen van 2024 in. (Niet, zoals ik eerst dacht, je verzamelinkomen, maar je echte bruto inkomen.)

En als je in 2024 ergens al pensioen hebt opgebouwd, moet je dat ook invullen. Maar dat heb ik niet.

Met een bruto inkomen van 91.000 euro is mijn jaarruimte 21.758 euro.

10.770 euro zou ik dan terugkrijgen van de Belastingdienst.

Dat is veel. Te veel. Mijn strategie is dat ik pensioenbeleggen (je geld staat vast) en normaal beleggen (direct opneembaar) combineer. Dus ik leg nu maandelijks 500 euro in op mijn pensioenrekening.

Dan kom ik op 6000 euro per jaar. Dat levert me 3.102 euro belastingvoordeel op dit jaar. 6.000 x (49,5+2,2)% = 3.102

Als ik dat geld ook weer beleg, dan levert me dat (bij 7% gemiddeld rendement) € 15.000 euro extra pensioenvermogen op over 23 jaar, als ik de pensioenleeftijd bereik. Ik heb extra gecursiveerd, omdat ik de oorspronkelijke inleg van 6.000 euro hier niet meereken.

Ik heb mijn pensioenrekening bij Bright Pensioen. Vanwege de prima fondsen, goede service en de bijzondere kostenstructuur, die vooral interessant wordt bij hogere bedragen. Je betaalt een vast bedrag van € 210 per jaar en 0,19% fondskosten.

Een andere goede optie is Brand New Day. Daar betaal je 0,59% tot 0,61% per jaar aan fonds- en servicekosten en géén vast bedrag. Is dus voordeliger bij lagere pensioenvermogens.

Ook bij een broker als DEGIRO kan je een pensioenrekening openen. Dat is goedkoop, maar je moet dan wel zelf alle aankopen doen. Bij specialisten als Bright en Brand wordt alles voor jou gedaan.

Okay, next.

3. De jaarlijkse verzekeringscheck

Niet alleen voor je zorgverzekering, maar voor al je verzekeringen kan het lonen om over te stappen. Want verzekeraars veranderen hun premies en voorwaarden regelmatig. Dat kan een normaal mens niet bijhouden.

Om mijn overige verzekeringen te vergelijken ging ik daarom naar Surebird. Daar kon ik de gegevens van mijn auto-, woon- en aansprakelijkheidsverzekering invullen. Zo kon ik voor alle drie in een klap kijken of er geen betere aanbiedingen waren.

Die waren er niet. Kennelijk heb ik mijn verzekeringsportefeuille al behoorlijk goed uitgekleed.

Meer verzekeringen heb ik niet. Mijn filosofie is: elk risico dat ik zelf kan dragen met mijn vermogen, ga ik niet verzekeren.

Dit is het: een uurtje slim geldwerk en je slaapt een stuk beter, met of zonder matrastopper.

Beter nog: ook in toekomst zal je er beter van slapen.

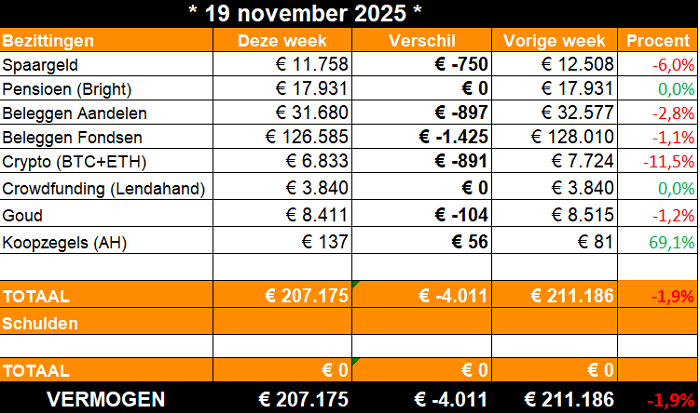

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Dreuntje

En toen ging het snel.

Een probleem komt nooit alleen. Ik heb wat cashflowproblemen (de -750 euro op mijn spaargeld). Crypto stort in elkaar (ik had toch alles in september moeten verkopen). Aandelen doen het slecht. En zelfs goud heeft de weg naar beneden kunnen vinden.

Koopzegels zijn weer de helden die deze week aan nog een beetje groen helpen.

Enige wat ik zelf kan doen: stoïcijns door beleggen.

Zit je nou al tijden te wachten op een goed moment om te beginnen met beleggen, dan kan het interessant zijn om zo zoetjes aan eens wat te gaan schuiven.

Mocht de huidige correctie de komende weken verder uitdiepen, dan kan je de komende tijd aandelen(fondsen) kopen met een aardige korting.

Komt er dan geen crash? Geen idee, natuurlijk. Misschien niet (fijn), misschien wel, maar als je gaat beleggen voor een lange termijn, meer dan tien jaar, dan kom je die heus wel weer te boven.

Dit is geen persoonlijk advies. En ja, sowieso eerst een flinke cashbuffer aanleggen, en houden.

Keep calm and carry on.

3. 🚀 Links en tips

🐤 Ondertussen op X: De beste bespaartips.

💼 Ondertussen op LinkedIn: Alles wat ik vroeger over geld dacht, hield me arm.

🖊️ Nieuw persoonlijk blogje: Ik was in Engeland, op bezoek bij een jeugdvriend

🐿️ Eerder op Betering: Betering #171 - Hoe ik €400 per week bespaar door op kleintjes te letten

Aanraders

BELEGGEN

Brand New Day. Simpel en belastingvoordelig indexbeleggen en pensioenbeleggen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar. En nu ook beleggen in indexfondsen.

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes, crypto op je rekening en aandelen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken. Met de code BETERINGAH100, ontvang je tot € 100 shoptegoed bij Albert Heijn.

MEER

Hier vind je nog meer van mijn favoriete diensten. Bovenstaande links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Nu derde druk. Lezersreacties:

‘Inmiddels een jaartje verder en het is gewoon gelukt! Een ton!’

‘Ik heb de magische grens van € 100.000 aan spaar- en beleggingsgeld gepasseerd.’

‘Nu is het dan zover. Wij zijn TONNAIR!’

Ook proberen? Aan jou de keuze.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.