Betering #145 - Een goedkopere zorgverzekering in 2025 in 9 stappen

En voor 30 euro aan gratis crypto verdienen

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: besparen op je zorgverzekering, gratis crypto, Black Friday, mijn portefeuille en meer.

GESPONSORDE TIP

Investeer vandaag 15 minuten van je tijd en bespaar voor de rest van je leven. Surebird zorgt dat jij nooit meer te veel betaalt voor verzekeringen. Gebruikers besparen gemiddeld 500 euro per jaar. En het beste? Al je verzekeringen overzichtelijk op één plek en één aanspreekpunt voor je schades. Check nu hier jouw premie.

‘Superervaring! Vergeleken met de oude verzekering bespaar ik een hoop geld en nu heb ik alles in 1 overzicht. Afsluiten ging snel en makkelijk.’ - Jeroen

1. In 9 stappen besparen op je zorgverzekering

Het is november, we moeten het over je zorgverzekering hebben.

Nee, dat is niet leuk. Maar wel belangrijk.

Als het goed is, betaal je straks ongeveer 1750 euro voor helemaal niks.

Als het goed is!

Als het slecht is, betaal je sléchts 1750 euro voor misschien wel tienduizenden euro’s aan zorg. Ook dat kon slechter.

Dit zijn risico-afwegingen die een normaal mens vaak niet helder kan maken, en daarom is het goed dat zorgverzekeringen in Nederland verplicht zijn.

In Amerika vallen bij on- of slecht verzekerden soms rekeningen van meer dan een ton op de mat na een lange ziekenhuisopname. Dit even om de kosten bij ons in perspectief te zetten.

Maar goed, we kunnen natuurlijk wel bezuinigen op allerlei randvoorwaarden.

Afgelopen week maakten de zorgverzekeraars hun nieuwe tarieven voor 2025 bekend.

Overstappen of je pakket aanpassen is weer mogelijk en kan soms honderden euro’s schelen. Ik keek meteen of het goedkoper kan dan het aanbod van mijn huidige verzekeraar. Dat is Just. Een basisverzekering (met 885 euro eigen risico) kost mij daar straks 1628 euro per jaar.

Ik kijken. En ja hoor, dat kan goedkoper. Bijvoorbeeld bij A.S.R. voor 1575 euro (eveneens met 885 euro eigen risico).

Hieronder lees je hoe ik bij deze nieuwe, goedkopere verzekering kwam. Dit zijn 9 dingen om op te letten bij het zoeken naar een goedkopere zorgverzekering in 2025.

1. Gebruik een of meerdere zorgvergelijkers

Iedereen kent ze denk ik wel: Zorgkiezer en Independer zijn de bekendste.

Handig zijn ze zeker. Maar ook niet zo onafhankelijk als je misschien denkt. Ze ontvangen een commissie voor elke klant die ze bij een verzekeraar aandragen. Als een verzekeraar daar niet aan meedoet, zakt deze naar onderen in de lijst met adviezen die ze jou laten zien (of hij wordt grijs gemaakt).

Dus het loont om altijd door te klikken naar de rest van de lijst en om de vergelijkers ook onderling te vergelijken.

Maar gebruik ze wel, want nergens anders ga je alles zo mooi op een rijtje zien.

2. Kijk vooruit: ga je planbare zorg afnemen in 2025?

Het meeste rendement op een zorgverzekering is te behalen door goed in te schatten welke zorg je komend jaar nodig gaat hebben.

Spoedeisende hulp valt niet te voorspellen, maar er is ook veel planbare zorg, zoals een gebitsbeugel, een staaroperatie of een vasectomie. Daar kun je nu al je aanvullende verzekering op aanpassen.

Spoedeisende hulp wordt overigens altijd vergoed.

Je kan kiezen tussen verschillende soorten zorgverzekeringen: natura of restitutie. Of een combinatie daarvan. De eerste vergoedt planbare zorg alleen volledig bij een beperkt aantal ziekenhuizen. Met de duurdere restitutiepolis bepaal je zelf naar welk ziekenhuis je gaat.

Het probleem met de restitutiepolis is dat die niet meer wordt aangeboden, of anders schreeuwend duur is. In plaats daarvan bieden veel verzekeraars nu een combinatiepolis aan: dan ligt het aan het soort zorg of je een natura- of restitutiedeal hebt.

Je kan bij alle vergelijkers het beste zoeken op volledige, ruime of beperkte ziekenhuiskeuze. Ik zoek enkel naar ‘volledige keuze’.

3. Denk goed na over je eigen risico

En dan het eigen risico. Ik verzeker me het liefst alleen voor dingen die ik zelf niet kan betalen. Daarom is mijn eigen risico 885 euro per jaar, in plaats van de minimale 385 euro. Daarmee krijg ik ongeveer 230 euro korting op mijn jaarpremie. Het echte risico is dus maar 655 euro.

Dat is dus een verschil van 655-385 = 270 euro in risico, wat ik bovenop het normale risico neem. Dat kan ik overzien, vind ik, en is het voor mij waard.

Zeker als je een financiële buffer hebt en je bent in principe gezond, dan is een hoog eigen risico het overwegen waard.

Nog een tip: als je je eigen risico voor 2024 al hebt verbruikt, stel medische zorg zo mogelijk dan niet uit tot in het nieuwe jaar.

4. Zijn aanvullende verzekeringen echt nodig?

Heb je een aanvullend pakket echt nodig? Kijk goed naar de inhoud ervan. Als je het nu al weet, dan wel (zie punt 2). Maar voor het geval dat, is niet echt een goede reden. Soms klinken aanvullende verzekeringen leuker dan ze zijn. Zeker tandartsverzekeringen zijn de moeite vaak niet waard.

Voorbeeldje: het pakket ‘TandBest 100% tot EUR 250’ van A.S.R. is helemaal niet zo ‘best’ als het klinkt. Daarvoor betaal je 194 euro per jaar extra. En daarvoor ben je dus tot 250 euro verzekerd. Dat is zo goed als nutteloos. Je kunt het beter zelf betalen. Dit geldt niet alleen voor A.S.R., maar voor praktisch alle verzekeraars.

5. Probeer per jaar te betalen

Je kan je verzekering per maand betalen of in één keer per jaar. Vaak (maar niet altijd) krijg je van de verzekeraar een korting van ongeveer 2% als je meteen alles betaalt. Dat komt in mijn geval neer op een korting van 33 euro.

Die moet je wel af zetten tegen de rente die je op een spaarrekening over dat geld zou krijgen, als je per maand betaalt. Dat is ongeveer 2,5% momenteel (maar kan volgend jaar wel zakken, risico!). Bij maandelijkse betaling moet je daarvan de helft nemen om te komen tot 20 euro aan rente-winst.

In één keer betalen is dus ietsje goedkoper. En niet te vergeten: makkelijker.

6. Korting op vermogensbelasting

In één keer betalen wordt beter als je al tonnair bent (samen met je partner) en je het bedrag betaalt vóór 1 januari 2025.

Je moet namelijk vermogensbelasting betalen als je vermogen boven de 115.368 euro (met zijn tweeën) of 57.684 (alleen) zit. De belastingdienst maakt op 1 januari 2025 een snapshot van je vermogen. Als je vlak daarvoor 1575 euro hebt overgemaakt aan een verzekeraar hoef je daarover dus geen vermogensbelasting te betalen.

Vermoedelijk betaal je in 2025 0,37% belasting over niet belegd banktegoed. Dus dat bespaart mij nog eens: 7,50.

7. Verzeker je kinderen gratis mee

Let ook op de eventuele kinderen. Laat ze altijd gratis meeverzekeren bij de ouder met het uitgebreidste pakket, daar profiteren zij van mee.

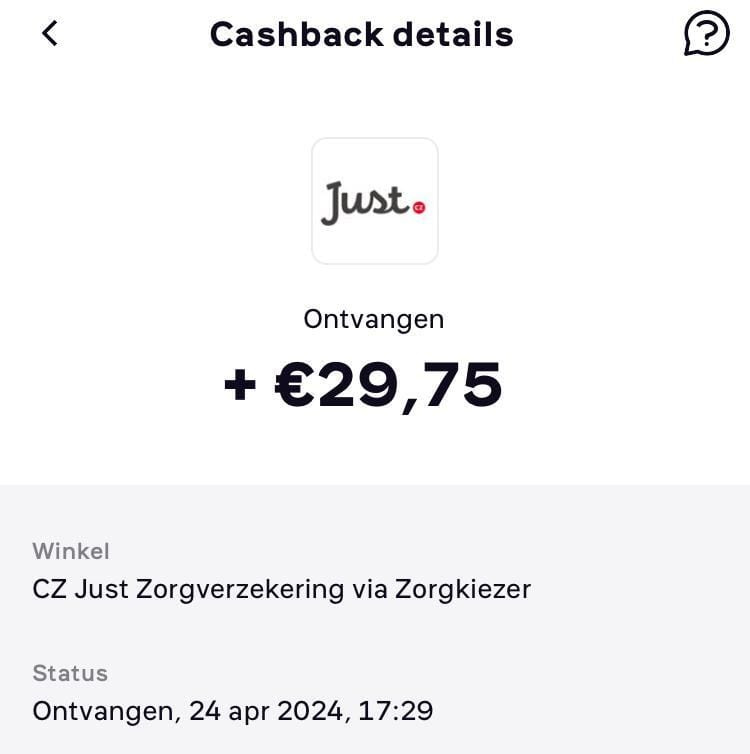

8. Ontvang een cashback van 20 of 29,75 euro op je zorgverzekering via Woolsocks

Ik krijg nog eens 29,75 euro cashback als ik een verzekering afsluit via de cashbackapp Woolsocks. Zij hebben een deal met alle vergelijkers.

Als ik via de app van Woolsocks naar Zorgkiezer ga en dan de verzekering afsluit, wordt die cashback op mijn Woolsocks-rekening gestort.

Let op: veel maar niet alle verzekeraars doen aan cashback via Woolsocks, check in de app welke dat zijn.

Het kan ook met Independer. Als je via Woolsocks naar Independer gaat, voordat je daadwerkelijk afsluit, krijg je in een aantal gevallen (check de app voor welke) 20 euro korting.

Vorig jaar ontving ik netjes de cashback op Just, maar wel na 4 maanden.

9. Controleer je zorgtoeslag

Ten slotte is het altijd verstandig om te kijken of je recht hebt op toeslag. De inkomensgrens daarvoor ligt hoger dan mensen soms denken.

De toeslagen zijn namelijk niet alleen bedoeld voor mensen die rond het minimum leven. De overheid gebruikt ze ook om koopkracht te corrigeren voor bepaalde groepen uit het brede midden. Dus schroom je niet, je hebt er recht op.

Dit zijn de grenzen: In 2024 mag je inkomen niet hoger zijn dan € 37.496 per jaar. Of € 47.368 samen met een partner. Je mag ook niet meer vermogen hebben dan € 140.213. Of € 177.301 samen met een toeslagpartner. De grenzen voor 2025 worden later deze maand bekend en zullen waarschijnlijk iets hoger liggen, omdat de lonen zijn gestegen.

Dat was het.

Als ik zoek op mijn voorwaarden, komt in alle drie de genoemde vergelijkers A.S.R. Juiste Keuze eruit als beste en voordeligste verzekering met een ‘volledige’ dekking. 1575,84 euro per jaar, met een maximaal eigen risico.

Dat is dus niet de goedkoopste. Maar wel de goedkoopste met een volledige dekking. Er zijn ook budget-verzekeringen die hier nog enkele tientjes onder duiken.

Als A.S.R. vergelijk met mijn huidige Just (toch ook al een prijsvechter) dan win ik 53 euro. Tel daarbij op de cashback (€29,75) dan is de winst 83 euro.

Ik ga overstappen.

Doe het nu zelf. Hier zijn de links naar de vergelijkers:

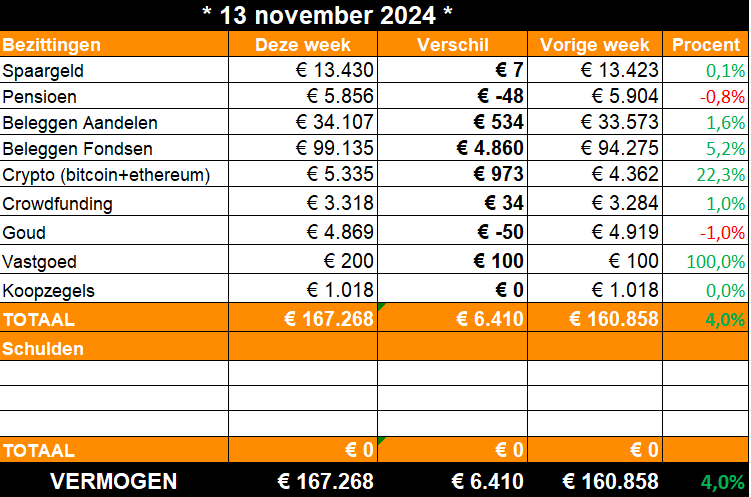

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Trump-pump.

Een gedetailleerdere weergave vind je op Portfolio Dividend Tracker.

Zoals ik vorige week al zei, is het Trump-effect nu pas echt zichtbaar in mijn portefeuille. Ik maak deze overzichten altijd op woensdag met de beursstanden van dinsdag, dus daarom de vertraging.

Jammer van de Amerikaanse verkiezingen, goed (voorlopig) voor de beurs.

Vastgoed. Ik heb mijn tweede maandelijkse storting gedaan in het Nederlandse vastgoedfonds van Synvest. Ik ontving zelfs al maanddividend van ze. Maar dat is hier achter de komma wegegevallen (ha ha).

Crypto. Net als de aandelenmarkt steeg de cryptomarkt (nog veel meer zelfs) door de verkiezing van Trump.

Tegelijk kon ik van de week 30 euro aan crypto ‘gratis’ verdienen bij Coinbase. Ze hebben daar eens in de zoveel tijd acties die ze Studiebeloningen noemen. Je beantwoordt dan wat vragen over een nieuwe cryptomunt (Aleo in dit geval) en ontvangt dan de munt in kwestie. Als je ook wat Aleo overmaakt naar je eigen wallet, krijg je nog meer toegestopt. Voor ruim 30 euro aan Aleo om precies te zijn. Die ik naderhand natuurlijk onmiddellijk heb omgezet in bitcoin, wat in de dagen erna 10% steeg. Lekker.

Test het zelf uit op Coinbase, waar ik een deel van mijn crypto koop en bewaar.

Geen grap, gratis crypto bij elkaar scharrelen in Coinbase is mogelijk

Enfin, dat was het voor deze week. Het wordt spannend, gaan we volgende keer de 170.000 toucheren? Of dondert alles in elkaar?

3. 🚀 Links en tips

💰 Bericht op LinkedIn: Wat kies je?

📺 Goed met Geld Show op Libelle TV: Bewust winkelen op Black Friday

♻️ Ruilspel: Ik heb een vintage mountainbike te ruil tegen iets beters.

Apps die ik aanraad

INDEXBELEGGEN

Centraal Beheer. Indexbeleggen met zeer lage kosten (voor hun ‘Wereldwijd Aandelenfonds’). Actie (tot december): tot € 125 welkomstbonus.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

Peaks. Handige app voor de ultieme beginnende beleggers. Supersimpel met automatische inleg: dagelijks, maandelijks, wisselgeld of percentage van salaris.

BELEGGEN

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

CRYPTO

Coinbase. Een van de veiligste crypto-huizen ter wereld. Simpel dashboard, prima voor beginners én crypto-tonnairs. Verdien gratis crypto met ‘studies’.

SPAREN

Raisin. Hogere rentes (tot 3,6%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

Bunq. 3,36% rente voor nieuwe klanten. (2,01% voor oude tegoeden.) Handige online bank met prettige automatiseringen. Spaarrekening is gratis.

BESPAREN

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

VERDIENEN

GfK enquêtes: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

Ipsos Isay: Dit is een goede enquêteboer, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.