#216 - Lieve Ton: van tonnair naar barista-FIRE

En hoe ik dankbaar blijf bij grote bedragen

Dit is BETERING. Mijn naam is Vincent en ik schrijf over geld. Deze week: lezersbrieven, mijn hypotheek, Genoeg, een update van mijn vermogen en meer.

CURSUS

MIJN EERSTE TON is mijn online cursus voor iedereen die meer wil sparen, maar geen tijd, zin of benul heeft. 100 acties, opdrachten en vragen om je op pad te zetten naar die ton.

Deelnemers zeggen: ‘Het werkt!’ en ‘Alle acties zo bij elkaar in een werkboek werkt extra motiverend.’

1. Lieve Ton: van tonnair naar barista-FIRE

Het is weer tijd voor Lieve Ton. Dat is mijn brievenrubriek, waarin ik vragen beantwoord van lezers, vrekken en kersverse tonnairs. Dit was deel 1. En deel 2.

Dit zijn een aantal recente vragen uit mijn inbox.

Ongemerkt tonnair geworden, nu naar barista-FIRE

‘Nu een bekentenis: dankzij jou ben ik erachter gekomen dat ik tonnair ben. Zonder dat ik dit wist. Nog steeds een absurd besef. Ik kom uit een huishouden met een alleenstaande moeder die elke maand in het rood stond en de eindjes aan elkaar moest knopen. Zo heb ik zelf ook zo geleefd totdat ik begon met werken na mijn studie. Toen had ik ineens geld. Het heeft even geduurd voordat ik daar aan kon wennen.

Het gekke is dat ik mij niet veel vrijer voel. Ik heb het gevoel dat ik mij al heel stabiel en zeker voelde bij mijn werkgever, en hier verwacht ik geen veranderingen in. Wat wel is veranderd zijn mijn persoonlijke doelen. Ik heb veel ideeën gekregen over dingen die ik wil doen in mijn leven. Dit lijkt het resultaat te zijn van mijn nieuwe tonnairstatus. Het idee van financiële vrijheid lijkt nu niet meer onmogelijk. Vandaar is mijn volgende doel om barista-FIRE te bereiken. Ik heb het geluk dat mijn partner dezelfde overtuigingen deelt en ook een goed en stabiel inkomen heeft. De verwachting is dat we barista-FIRE in vijf jaar kunnen bereiken. Een bizar idee.’

-Gloria

Wat een geluk, Gloria, dat je gewoon op een dag je geld gaat tellen en dat dan blijkt dat je ongemerkt al die tijd al tonnair was. Dát is pas een beginnetje.

Ik snap dat je je niet vrijer voelt nu. Er is immers niks veranderd. Voor deze honderdduizend euro heb je niet hoeven zwoegen, zoals ik deed. Tenminste, je hebt er wel hard voor gewerkt. Maar je uitgavenpatroon was kennelijk altijd al op orde. Er was geen psychologische verandering - verBetering - voor nodig.

Daar lijk je nu wel op aan te sturen. En dat snap ik wel. Als dit al mogelijk is zonder er over na te denken…

Barista-FIRE is mijn favoriete FIRE. Het is niet honderd procent financieel onafhankelijk, maar je hebt dan wel genoeg geld om een tijdlang van het rendement te kunnen leven, met daarnaast soms een tijdelijk baantje als noodzakelijke aanvulling. Bij wijze van spreken als barista. Het gaat erom dat het een baantje is zonder verantwoordelijkheden. Iets waar je van kan weglopen, zodra je wil. Ik heb het nooit zo benoemd, maar ik geloof dat dit ook mijn uiteindelijke doel is.

Ik herken veel in jouw verhaal. Mijn ouders moesten ook de eindjes aan elkaar knopen. Een deel van dat gedrag neem je over, ook als je opeens wel geld hebt. Daardoor houden wij zo snel zo veel geld over.

Hoe zit het met de hypotheek?

‘Hoe zit het met de hypotheek? Heb je er nog een? Of is deze al afbetaald? Reken je deze mee als bezit? Of is een huis als een woning niet als bezit te zien in jouw ogen?’

-Jasper

Ja, Jasper, ik heb er nog een. Die ligt ergens op zolder, geloof ik. Ik weet niet precies. Ik kijk er zelden naar.

Een hypotheek is een eigenaardig ding. Het is een lening met een huis als onderpand. Het woord hypotheek heeft Oudgriekse roots en betekent onderpand.

Ik reken de hypotheek en dus de (over)waarde van het huis niet mee als bezit in mijn tonnair-overzicht. Ik hanteer mijn eigen definitie van vermogen. Het gaat om geld dat mij in staat moet stellen om enkel werk te doen dat ik leuk vind. Om onafhankelijk te zijn van partner, staat, werk- en opdrachtgevers en liefdadigheid. En dus moet het in principe ieder moment opneembaar zijn. Geld in een huis is dat niet. Ik wil graag ergens wonen.

Desalniettemin kan het versneld afbetalen van je hypotheek een goed middel zijn om financieel onafhankelijk te worden, barista-FIRE of fat-FIRE. Want daarmee verlaag je het bedrag dat je maandelijks moet betalen. En dus je vaste uitgaven. Daarmee gaat het totaalbedrag omlaag dat je bij elkaar moet sparen om van het rendement te kunnen leven.

Het gaat misschien niet zo snel als beleggen, maar het rendement is wel zekerder. Ieder zijn keus.

Het lijkt wel een ander soort geld

‘Iets wat ik me afvraag: dit geld, in zo’n spreadsheet, of in de appjes van de banken, is voor mij veel abstracter dan het geld op mijn gewone bankrekening. Het lijkt wel een ander soort geld. Dat komt, denk ik, omdat ik het vaak zoveel zie fluctueren. Dan weer duizend euro erbij, dan weer eraf. Als dat op m’n gewone rekening zou gebeuren, zou ik me daar heel onzeker over voelen.’

-Maarten

No shit, Maarten. Dat, wat je beschrijft, is het meest bizarre gevoel dat ik ken. Geld is van zichzelf al abstract, maar heel veel geld is heel veel abstract. Het is onbevattelijk.

Het is ook fijn dat het gebeurt, denk ik, want anders zouden we helemaal gek worden. Zeker van die fluctuaties. Vijfduizend erbij, vierduizend eraf. Ik zie die overzichtjes nu vooral als scoreborden. Het is een spel.

Maar tegelijk is het de kunst om niet blasé te worden. We leven in een wereld met grote ongelijkheden. En ook maar één procent van jouw vermogen kan voor iemand anders al een vermogen op zich zijn.

Daarom schreef ik in deze lijst met 32 ideeën voor een rijker leven ook: ‘Vergeet nooit waar je vandaan komt.’ Denk aan wat je ouders verdienden, denk aan wat je vroeger zelf verdiende. Blijf je herinneren hoeveel geld ooit ‘heel veel geld’ voor jou was.

Soms, als ik in het overzichtje hieronder een groot verschil zie staan, dwing ik mezelf na te denken over wat ik met dat geld zou kunnen doen, als ik het moest uitgeven. Als het móest. Soms kan ik dan een nieuwe keuken kopen, soms riant op vakantie, soms een maand vrijnemen of mijn vrouw een maand vrijgeven. Soms koop ik een nieuwe piano. Of ik doneer tien keer zoveel als normaal aan een goed doel.

Dat doe ik dan allemaal niet. Maar het zorgt er wel voor dat dat geld tastbaarder wordt. En ik dankbaarder.

Want zonder dankbaarheid is alles voor niets geweest.

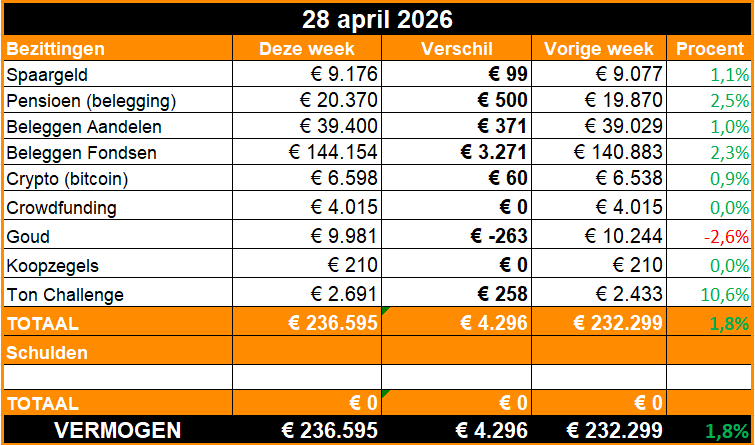

2. 🤑 De tonnairsportefeuille

Een overzicht van wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Heet

Wat een heerlijke geldweek. Ik heb nog nooit zoveel vermogen gehad.

Even concreet maken: van die ruim vierduizend euro erbij (inleg én rendement) kunnen we met het gezin een week naar Sicilië. We gaan deze zomer al naar Cornwall. Ook leuk.

Dit zijn de bewegingen van deze week:

Een dividendje (Ahold, bedankt) bij het spaargeld.

De vaste inleg van 500 euro in mijn pensioenbelegging bij Bright Pensioen.

De individuele aandelen doen het goed

De indexfondsen hadden nog wat in te halen en stuwen me voort. Dit is enkel rendement.

Crypto, who cares op dit moment, maar doet het niet slecht.

Goud daalt, want er moet altijd iets dalen in een gebalanceerde portefeuille.

Update De nieuwe Tonnair Challenge

Ik ben opnieuw begonnen met het sparen van een ton.

Vorige week had ik 2.390 euro. Deze week is dat 2.691 euro, verdeeld over een spaar- en beleggingsrekening.

Acties deze week

Deze week spaarde ik drie keer een bedrag ter hoogte van de tijd.

Ik stortte 200 euro op de spaarrekening. Dit is een automatische, maandelijkse overschrijving. Op die rekening staat nu 1944 euro.

Verder lukte het niet echt om te besparen deze meivakantieweek, dus even rustig aan.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: Dankbaarheid in een klein hoekje: shirts van 1.600 euro.

🖋️ Dingen die me blij maken: #84 tot #92 Vogels die lopend de weg oversteken

🌴 Genoeg: ik sta in het lentenummer van Genoeg, de vrekkenkrant van nu

🐿️ Eerder op Betering: Betering #187 - De kunst van geld uitgeven

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. En beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Gebruik ik voor mijn nieuwe ton-uitdaging. Welkomstbonus van € 25 met de code: BELEG25

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks, ongemerkt een vast bedrag in fysiek goud.

Bitvavo. Nederlands cryptohuis waar ik 0,1 bitcoin bewaar.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten.

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.

Een overweging wellicht als het gaat over hypotheekvrij wonen. Ik ben een groot deel van mijn leven zzp-er geweest (nu met pensioen) en heb af en toe groene sneeuw gezien, omdat er geen werk en dus geen inkomen was. Op enig moment las ik de hypotheekakte eens goed door en ik schrok me rot van het gegeven dat het huis van de bank is, als je een tijd de maandlasten niet kunt betalen. Vanaf dat moment loste ik regelmatig extra af.

Zolang ik nog in Nederland woonde, is het me niet gelukt om hypotheekvrij te wonen. We hadden een achterlijk duur pand (wel zowel om te wonen als te werken) en een aflossingsvrije hypotheek. (Wie dat ooit heeft aangeraden, verdient zelf ook zo'n hypotheek. Grr.)

Wel hebben we op een bepaald moment het risico genomen om de hypotheek op het moment dat dat kon te wijzigen in een hypotheek die wel met aflossing was en een rente vastgelegd voor 1 jaar. Zo hebben we diverse jaren met een rente van 1 tot 1,3% gewoond.

Bij ons vertrek uit Nederland hadden we alsnog een mooi bedrag in handen (geen overwinst, verkeerde tijd helaas) en nu wonen we hypotheekvrij. Wat een rust.

Groetjes uit Zuid-Spanje :)