Betering #195 - 10 signalen dat je onbewust bang bent voor geld

Waardoor je niets overhoudt, zelfs als je genoeg verdient

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: geldangsten overwinnen, een supermarkttruc, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Beleggen met impact

Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

1. 10 signalen dat je onbewust bang bent voor geld - waardoor je niets overhoudt, zelfs als je genoeg verdient

‘Personal finance is meer persoonlijk dan finance.’

Morgan Housel citeert in zijn boek The Art of Spending Money ene financieel adviseur genaamd Tim Maurer die bovenstaande precisiegranaat bedacht en op X liet afgaan.

Klopt uiteraard.

Veel geldproblemen ontstaan, omdat mensen denken dat er een algemeen geaccepteerde manier is om met geld om te gaan.

Die is er niet.

Probeer je verwachtingen rondom geld af te stemmen op je persoonlijkheid. Wat voor de ander werkt, werkt misschien niet voor jou.

80% van goed met geld omgaan is je emoties herkennen en leren beheersen. Angst, schaamte, hebzucht, spijt, verveling en jaloezie kunnen je niet alleen ongelukkig, maar ook arm maken of houden.

Soms gaat dit allemaal onbewust.

Deze 10 signalen zijn een reality check.

Herken je er drie of meer? Dan is de kans groot dat je geen geldprobleem hebt, maar wel een geldverhaal dat toe is aan vervanging.

1. Je checkt nooit je bankrekening, of alleen als het echt moet

Dit is de duidelijkste aanwijzing dat je bang bent voor geld. Je wil het niet eens onder ogen komen.

Je kijkt alleen naar je rekening als een betaling is geweigerd. Alleen op negatieve momenten dus.

Probeer wekelijks in te checken bij je bank. Juist ook als er niks aan de hand is.

Het kan ook onbewuster dan dit, zie 3: je geeft alles obsessief uit.

2. Je noemt jezelf slecht met geld

Slecht excuus. Ik geloof het niet, als iemand dat tegen me zegt. Niemand is slecht met geld. Of ja, we zijn allemaal wel eens slecht met geld. Dat is niet het punt.

Er is niet één manier om met geld om te gaan. Je moet erachter zien te komen wat jouw manier is. Trek je niks aan van al die goeroes of vrienden die zeggen wat je moet doen met je geld. Nee, ook niet van mij.

Als iets voor jou werkt, dan is het goed.

3. Meevallers maken je onrustig

Je hoopt er steeds op, maar als het eindelijk gebeurt, dan weet je niet wat je ermee moet doen.

Hoera! Extra geld op de rekening. Laat ik het zo snel mogelijk uitgeven, zodat ik er niet meer aan hoef te denken.

‘Het is toch bonusgeld,’ denk je.

‘Ik gun mezelf ook eens iets,’ zeg je.

Rationaliseringen zijn dit. Feit is dat je het doodeng vindt, dat dat geld daar zomaar schaamteloos op je rekening staat.

Misschien vind je diep vanbinnen dat je dat geld niet waard bent. Doe dan iets aan je zelfbeeld.

Misschien voel je je schuldig naar anderen, die deze meevaller niet hebben. Doe iets aan je zelfbeeld.

4. Je schuift kleine acties eindeloos vooruit

Kijk, ik heb het op deze plek al honderd keer herhaald: rijk worden, in de zin van vermogend of tonnair of financieel onafhankelijk, is heul niet moeilijk. Het begint met een aantal kleine acties.

Als je die lang genoeg volhoudt, dan ben je al een eind op streek.

Denk aan een automatische overschrijving, paar abonnementjes opzeggen, een extra spaarpot aanmaken, koopzegels, je geld tellen, etc, etc.

Herken je onderstaande excuses?

‘Ja, maar ik moet dit in één keer goed regelen.’

‘Geen tijd.’

‘Heeft toch geen zin.’

‘Straks doe ik iets verkeerd.’

Dan is dit iets waar je aan moet werken.

5. Je schaamt je bij aankopen voor jezelf

Dit kan ook, en is ook niet gezond.

Ik heb het vaak over besparen en minder geld uit geven, maar soms wil je natuurlijk wel iets moois kopen. Want FIRE in de toekomst zijn is leuk en aardig, maar als je niet nu al leert genieten van mooie ervaringen of dingen, dan gaat je dat dan ook niet lukken.

Dus voel je niet schuldig, als je iets koopt waar je echt blij van wordt.

6. Je begint constant opnieuw met nieuwe budgetten

Wees niet te streng voor jezelf. Als je elke maand opnieuw begint met een nieuwe poging om te gaan besparen, sparen of beleggen, omdat elke vorige poging strandt, dan zijn je verwachting te hoog.

Kennelijk boezemt geld je nog steeds angst in, want je pogingen er controle over te krijgen kenmerken zich door onmacht en stress.

Hou je eerste stappen klein, zie 4. Geef jezelf enkel opdrachten die je niet kan verprutsen.

7. Je praat niet over geld

Niet met vrienden, niet met je partner, misschien niet eens met jezelf. Want:

Geld is fout

Geld is vies

Geld is onbelangrijk

Alle drie fout. Deze zinnen kloppen alleen als je de woordjes ‘te veel’ ervoor zet.

Geld is het belangrijkste instrument dat we hebben om ons vrijheid, onafhankelijkheid en genot kan verschaffen. Tuurlijk moet je dat leren beheersen.

Grote kans dat deze angst om over geld te praten een erfenis is uit je verleden. Aanzienlijke kans dat je ouders het ook nooit over geld wilden hebben. Of juist altijd over geld spraken, totdat jij het kotsbeu was.

Tijd om je geldverhaal te herschrijven, zoals het modieus heet. Oftewel: laat die aangeleerde oordelen los, en onderzoek wat jij zou willen in je leven, en hoe geld je daarbij kan helpen.

8. Je haalt je eigenwaarde uit je inkomen

Te weinig verdienen voelt alsof je tekortschiet. Te veel verdienen voelt alsof je de boel aan het belazeren bent. Je denkt dingen als:

‘Ik hoor helemaal niet in deze schaal.’

‘Ze zien niet wat ik waard ben.’

Je inkomen is afhankelijk van vele, vaak externe factoren. Het is goed om erover te onderhandelen, maar laat het plezier in je werk er niet van afhangen.

Eigenwaarde haal je veel beter uit je vermogen – het geld dat je hebt gespaard en belegt en dat jou vrijheden en onafhankelijkheid kan bieden.

Je hebt veel meer invloed op dat vermogen dan op je inkomen. Werk daaraan.

9. Je ziet financiële rust als ‘iets voor later’

En dat is het vaak ook. Maar je moet er wel bijtijds aan gaan werken. Liefst gisteren al, en anders dan maar vandaag.

Vermogen opbouwen kost tijd, als je het een beetje verantwoord wilt doen en met niet al te grote risico’s.

‘Eerst moet ik mijn leven op orde krijgen,’ is een verneukeratieve gedachte.

Want wat bedoel je precies met ‘op orde’? Hoe perfect moet het zijn, voordat je gaat sparen?

Het is een bekende val dat mensen eerst proberen hun leven op orde te krijgen in gebied A, voordat ze willen beginnen aan gebied B. Dat werkt niet.

Want alle gebieden hangen met elkaar samen.

Als je met je geld bezig gaat, kan je na een tijdje een beetje ontspannen, wat goed is voor je gezondheid en misschien ook wel voor je liefdesleven. Vice versa werkt het ook.

Gewoon beginnen en kijken waar het schip strandt.

10. Je staat boven ‘ordinaire’ zaken als geld en vermogen en beleggen

Beleggen voelt elitair, (be)sparen voelt gierig en over geld praten is iets voor plebejers.

Schaamte is een sterke emotie. Maar spijt is misschien nog wel erger. En dat krijg je als je over twintig, dertig jaar wakker wordt met niks op je bankrekening.

Wees schaamteloos. Iedereen moet iets met geld.

En als je denkt: maar niemand begint ooit tegen mij over geld, dan is dat omdat je uitstraalt dat je iedereen die over geld begint een ordinaire lul (m/v) vindt. Je zal zien dat iedereen er mee bezig is.

En dat het best leuk kan zijn.

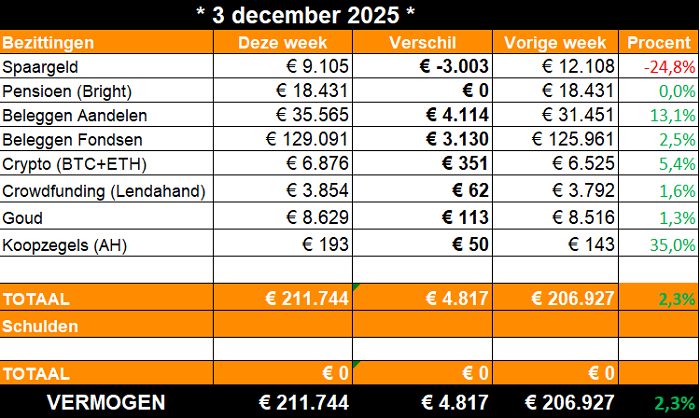

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Switch

Mooi weekje.

Er zijn wat verschuivingen in de portefeuille.

Ten eerste ben ik mijn aandelenportefeuille aan het herzien. Dat betekent dat ik sommige aandelen heb verkocht (Nike, Hims & Hers, Adyen) en andere heb gekocht (Google, Mercado Libre en IREN of Iris Energy). Netto kostte me dit 3000 euro meer dan de verkopen me opleverde. Dat bedrag is dus van mijn cashpile afgegaan.

Deze zal ik binnenkort aanvullen door meer aandelen te verkopen. De orders staan al uit, maar de gewenste verkoopprijs is nog niet geraakt.

Als mijn nieuwe aandelenportefeuille voor 2026 klaar is, zal ik daar uitgebreider over schrijven.

Twee. Er waren stortingen. 1100 naar het indexfonds bij Meesman. 100 naar het ‘spaarplan’ in goud bij Gold Republic.

Drie. Crypto. Deze blijf ik lastig vinden. Ik schreef van de zomer dat mijn geloof in deze belegging weg was en dat ik zou beginnen met het afbouwen van deze positie. Op zich een goede timing, want daarna ging het vooral omlaag.

Nou is afbouwen een groot woord gebleken.

Ik ben gestopt met automatisch 100 euro per maand inleggen in bitcoin. En dat was het.

Verder ben ik bezig om mijn wallets (een bij Bitvavo en een bij Finst) samen te voegen, zodat ik een duidelijker overzicht hebt. Dat blijkt een stuk irritanter te zijn dan ik dacht, omdat ik ondoorgrondelijke verificatieprocessen moet doorlopen om bitcoin van Finst naar Bitvavo over te maken. Drie keer geprobeerd, nog niet gelukt. Grmbl!

O, en ik heb een laatste restje ethereum verkocht.

In totaal heb ik nu ongeveer 0,07 bitcoin.

Maar nu komt het. Ergens ben ik met de huidige relatief lage prijs van bitcoin toch weer verleid om iets extra’s in te leggen. In mijn hoofd zit nu het idee om in totaal 0,1 bitcoin te bezitten, en het daar bij te laten voor de komende jaren. Ik houd nou eenmaal van ronde getallen.

Ik geloof niet dat bitcoin echte waarde vertegenwoordigt - het is volgens mij een puur speculatieve belegging. Maar wel eentje waarvan ik met een aan zekerheid grenzen waarschijnlijkheid verwacht dat ie veel meer waard kan worden.

De grote truc wordt straks om op tijd uit te stappen.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: Veel mensen willen meer geld. Weinig mensen willen hun verhaal over geld aanpassen.

🎄 Column op Intermediair: ‘Met deze supermarkttruc bespaarde ik dit jaar 1128 euro.’

🐿️ Eerder op Betering: Betering #107 - 10 simpele, eerste stapjes om financieel onafhankelijk te worden

Aanraders

BELEGGEN

Brand New Day. Simpel en belastingvoordelig indexbeleggen en pensioenbeleggen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Lees: alles over de voordelen van pensioenbeleggen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Raisin. Hogere rentes (voor nieuwe klanten nu tot 2,85%) op spaarrekeningen vind je via deze handige spaarbemiddelaar.

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes en automatiseringen, crypto op je rekening en aandelen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

Ipsos iSay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken. Met de code BETERINGAH100, ontvang je tot € 100 shoptegoed bij Albert Heijn.

MEER

Hier vind je nog meer van mijn favoriete diensten. Bovenstaande links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Nu derde druk. Lezersreacties:

‘Inmiddels een jaartje verder en het is gewoon gelukt! Een ton!’

‘Ik heb de magische grens van € 100.000 aan spaar- en beleggingsgeld gepasseerd.’

‘Nu is het dan zover. Wij zijn TONNAIR!’

Ook proberen? Aan jou de keuze.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.