Betering #180 - Financieel onafhankelijk op latere leeftijd en andere geldtips

En wat zijn aandelentokens?

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: op latere leeftijd beginnen met vermogen opbouwen, islamitisch bankieren, cryptoscepsis, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Beleggen met impact

Ik steun ondernemers over de hele wereld door te investeren in de projecten van Lendahand. Start vandaag en ontvang tot 8% rente per jaar.

Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd. Vul de code in bij het afrekenen van je eerste investering.

1. Financieel onafhankelijk op latere leeftijd en andere geldtips

Voor het eerst heb ik echt de hele zomervakantie vrij genomen. Bijna de hele zes weken.

Vroeger ploeterde ik in juli en augustus maar een beetje door. Recensies tussendoor, social mediaberichten plannen, mailtjes beantwoorden, ideeën bedenken voor nieuwsbrieven. En ondertussen ook nog proberen vakantie te vieren. Als freelancer heb je zonder werk geen inkomen.

Ik was altijd bang voor de momenten dat ik geen inkomen had.

Daarom ben ik ook ooit begonnen met sparen. We weten allemaal hoe dat afliep.

Punt is, dat ik eigenlijk al een tijdje niet meer bang hoef te zijn voor periodes zonder inkomen.

Maar ja, ingesleten patronen en angsten krijg je er lastig uit.

Daarom dwong ik mezelf om de afgelopen weken echt vrij te nemen. Van werk. Van geldzaken. Van social media (wat ook gewoon werk is). Het voelde raar en ik vrees nog wel de volgende maand, waarin ik bijna geen inkomen zal ontvangen.

Maar het voelde ook goed. Verdiend.

We zaten onder andere twee weken in Bretagne, en bij bezienswaardigheden verkochten ze nul-euro-bankbiljetten als aandenken. Kon ik niet laten liggen.

Dit nul-euro-briefje kostte trouwens twee euro.

Geldverspilling? Dacht het niet. Deze biljetten blijken verzamelobjecten te zijn. Wat de gek ervoor geeft.

Hier zijn nog zeven andere geldtips.

1. Aandelentokens zitten eraan te komen. In de Volkskrant stond afgelopen juli een inzichtelijk artikel over de Amerikaanse broker Robinhood en de oprichter Vlad Tenev. Daarin ging het veel over aandelentokens. Daar hoor ik al langer over. Het zijn cryptomunten die de koers van een normaal aandeel volgen. Dat moet handig zijn, want je kan dan fracties van aandelen kopen, en je kan dan ook investeren in niet beursgenoteerde bedrijven, zoals bijvoorbeeld IKEA, SpaceX en OpenAI. Dat laatste is wel leuk. Gevaar is dat het derivaten zijn, dus geen eigenaarschap geven. Als het fout gaat, gaat het goed fout.

2. Tot 1 september is het nog mogelijk om zorgtoeslag over 2024 terug te vragen. Hetzelfde geldt voor huurtoeslag en het kindgebonden budget. Ik zeg dit geloof ik ieder jaar, maar het blijkt dat zo’n 10 procent van de mensen die wel recht heeft op een toeslag, deze niet aanvraagt. Misschien bewust, maar misschien ook niet. De inkomensgrenzen zijn vaak hoger dan je denkt, zie daarvoor het AD-artikel in de link hierboven.

3. Financieel onafhankelijk worden op latere leeftijd. De al vaker door mij bewierookte geldblogger Mevrouw Hoefnix schreef deze zomer gewoon door, en publiceerde onder andere een persoonlijk artikel over financiën voor queers. Maar ook een motiverend artikel over de vijf voordelen van ‘te laat’ starten met vermogen opbouwen. Want, zeg nou zelf, wie begint er niet te laat? Ik was 38, Mevrouw HN was 45.

Iedereen begint te laat, het punt is: dat is niet erg.

Ik zat vooral luidruchtig te knikken toen ik punt zes (ja, ja) las: ‘Je bent precies op tijd voor je excentrieke fase.’ Dat herken ik heel erg. Boven de 40 ben je als het goed is op een punt in je leven dat de reacties van mensen om je heen er niet meer zo toe doen. Fuck it, denk je, ik doe het gewoon. Nou, dat is het hele eieren eten.

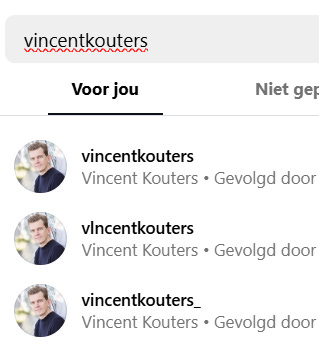

4. Let op: op Instagram zijn twee nepaccounts actief onder mijn naam, en met mijn foto. Ze sturen volgverzoeken rond, en als je die accepteert word je uitgenodigd voor een WhatsApp-groep met aandelentips en weet ik wat nog meer. Dit is oplichting.

Ik heb geen WhatsAppgroep, alleen deze nieuwsbrief. Ik probeer ze te bestrijden, maar Instagram werkt vooralsnog niet mee. Als je wil, kan je ze rapporteren voor oplichting. Als dat vaak genoeg gebeurt, kan het helpen ze te weg te krijgen. Ze gebruiken net andere gebruikersnamen, met een _ erachter, of een l in plaats van een i. De bovenste ben ik echt, de andere twee zijn nep.

5. Begin deze zomer las ik twee fascinerende, sceptische boeken over crypto en de hele cryptowereld. Eerst Easy money van Ben McKenzie, en daarna Number Go Up van Zeke Faux, wat ‘s mans echte naam blijkt te zijn.

Vooral die laatste is een aanrader. Faux onderzocht (het boek kwam uit in 2023) de schimmige kanten en dubieuze figuren achter bitcoin, Tether, FTX (dat tijdens zijn onderzoek omviel), die rare apen-NFT’s en diverse nog duisterdere zaken, die allemaal mogelijk zijn dankzij het bestaan van cryptomunten. Ik ben na het lezen serieus gaan twijfelen aan het nut en effect van mijn cryptoportefeuille. Ik ben alvast gestopt met maandelijks geld inleggen. Hoe het verder gaat, daar kom ik later op terug.

6. Nederland heeft sinds deze zomer een bank die islamitisch bankiert: Insifr. Dit is verder geen reclame of zo. Maar ik las erover in dit artikel, waarin wordt uitgelegd wat het betekent om te bankieren volgens islamitische regels. Deze online bank ‘rekent geen rente en investeert niet in sectoren als de gok-, porno- of alcoholindustrie. Ook overweegt het halalhypotheken aanbieden.’ Vooral dat laatste is een hachelijke constructie. Overigens blijft het een commerciële bank, die geld wil verdienen, dus vragen ze in plaats van rente erg hoge tarieven voor alle diensten.

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: terug

Ik moet iets bekennen. Tijdens de vakantie, op een strandstoel in Bretagne, heb ik een keer mijn aandelen-app geopend. Dat was ergens eind juli. Het was feest op de beurs, dat had ik al meegekregen. Toch stiekem even kijken.

Alles groen natuurlijk.

Ik dacht: zou het?

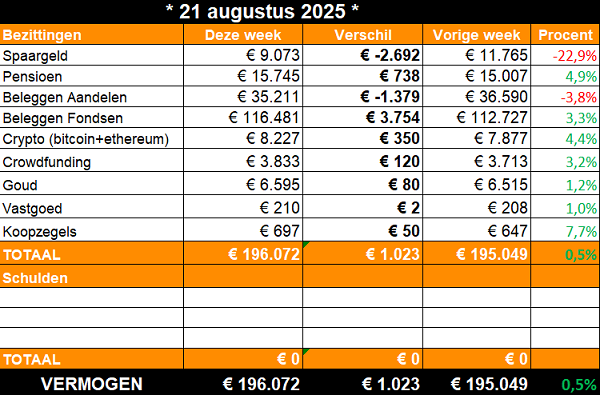

En toen heb ik op de rekenmachine van mijn telefoon snel even al mijn saldootjes opgeteld en ja hoor: dubbeltonnair. Ruim 201.000 euro had ik alles bij elkaar.

Dat was een klein feestelijk moment.

Een week later kreeg ik mee dat alles weer dipte. Toen wist ik al dat ik er waarschijnlijk weer onder zat. Er moesten bovendien ook nog veel uitjes en huisjes betaald worden (zie kopje Spaargeld). Ik heb toen niet meer gekeken.

Tot nu. En nu zit ik dus weer op een bescheiden 196.000 euro. Het kan verkeren

Hoewel het niet telt, vind ik, was ik dus even dubbeltonnair.

Maar de bovenstaande tabel is de officiële telling. Nog even doorwerken dus.

Mooi startpunt voor dit nieuwe seizoen.

3. 🚀 Links en tips

💬 Ondertussen op Intermediair: Zo krijg je je geldzaken onder controle: automatiseren

🐿️ Eerder op Betering: Betering #82 - Meer tijd en geld door (digitaal) minimalisme

Aanraders

BELEGGEN

Brand New Day. Supersimpel en voordelig indexbeleggen en belastingvriendelijk pensioenbeleggen.

Centraal Beheer. Indexbeleggen vanaf 1 euro. Lage kosten (voor ‘Wereldwijd Aandelenfonds’).

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 bitcoinbonus voor nieuwe klanten (check voorwaarden).

SPAREN

Raisin. Hogere rentes (nu tot 2,11%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.