Betering #190 - Rust in je portemonnee, het kan wel

En de goedkoopste supermarkt

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: 4 wegen naar financiële rust, 7 supermarkttrucs, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Een extra pensioenpotje is onderdeel van mijn tonnairsportefeuille. Dit geld mag je - tot je jaarruimte - verrekenen met je inkomstenbelasting. Daarvan krijg je dus 35,8% tot 49,5% terug. Ook is het vrij van vermogensbelasting.

Op 1 januari wordt de teller weer gereset. Controleer nu bij Brand New Day hoeveel jaarruimte je nog hebt. Als je nog geen pensioenrekening hebt, dan is nu het moment om te overwegen.

1. Rust in je portemonnee, het kan wel

‘De VVD kiest voor rust in je portemonnee,’ las ik op de stemborden.

Nou ben ik zeker geen VVD’er – ja, ik zeg het maar even – maar dat is op zich een idee waar ik in kan komen.

Even visualiseren: je opent je portemonnee of eigenlijk bankrekening en alles is pais en vree, als een schilderij van Bob Ross. Is dat niet heerlijk?

Je uitgaven zijn een kabbelend beekje. Je inkomen is een rotsvaste boom. En we weten allemaal: elke boom heeft een vriendje nodig. Iedereen heeft een vriendje nodig. Dus daar is nog een vrolijk boompje – een tweede inkomensstroom, je gestaag groeiende rendement.

De filosofie van Ross in een notendop: er bestaan geen fouten, alleen happy accidents. Gelukkige ongelukjes.

In je geldzaken is dat die ongebruikte krabpaal die je kocht zonder het met je kat te overleggen. Maar niet getreurd, want kijk, die kan je zo weer verkopen via Marktplaats. Lingerie in de verkeerde maat? Dat wordt een cadeautje voor een (erg) goede vriendin of zus. Je energierekening schiet omhoog? Prima motivatie om eens over te stappen en 400 euro cashback te innen, me dunkt. O, en om wat dikkere truien te kopen.

Ik ben een voorstander van rust in mijn portemonnee, als dit het tegenovergestelde betekent van de gedachte dat geld moet rollen. En van wie moet dat eigenlijk? Die uitspraak is vast bedacht door een ondernemer. Als mijn geld gaat rollen, dan rolt het meestal de verkeerde kant op, bij mij vandaan. Zo is geld. Ik heb liever geld dat even stilstaat.

Een vlugge google leert dat ondernemerspartij VVD iets anders bedoelt dan ik met rust in de portemonnee. Geld moet juist wel rollen, zeggen ze, precies naar die bedrijven en ondernemers die mij er maar wat graag vanaf helpen.

Wat de VVD wel bedoelt: goedkoper tanken, hypotheekrenteaftrek behouden, minder belasting op spaargeld en nog zo wat rechtse subsidies en stokpaardjes.

Gek genoeg willen ze je afhankelijker maken van de overheid. Daar word ik nou juist heel onrustig van.

De grootste onruststoker in de beurzen van veel mensen zijn trouwens de toeslagen, die achteraf berekend worden en tot grote terugbetalingen kunnen leiden. Daar hoor ik de VVD dan weer niet over.

Voor echte rust moeten we natuurlijk ook niet kijken naar de politiek. Steeds als je bedenkt dat de chaos niet groter kan, dan vinden ze daar toch weer een manier om de zaken ingewikkelder te maken.

Maar hoe dan ook, dit is geen politieke nieuwsbrief.

Nee, voor een zen-bankrekening, geldzaken die voelen als een boswandeling, een Bob Ross-beurs, of hoe je het ook noemen wil, kan je ook zelf zorgen.

Dit zijn een aantal manieren.

1. Impulsaankopen uit je portemonnee bannen

Bijvoorbeeld door impulsaankopen tot een minimum te beperken.

‘Ach, deze matrastopper is tijdelijk afgeprijsd van 629 voor 377 euro,’ merkte ik laatst enthousiast op.

Hadden we dan een nieuwe matrastopper nodig? Tot op dat moment had ik daar precies nul seconden over nagedacht. Maar nu leek het me opeens van levensbelang dat we dat ding moesten vervangen. Want was het niet ongezond om heel lang op dezelfde matrastopper te liggen?

Geen idee, maar de impuls om deze superaanbieding af te rekenen en op te laten sturen was domweg te sterk om hier lang over na te denken.

Gelukkig herkende ik net op tijd dit gevoel en gaf ik mezelf een dag extra de tijd. Toen hoefde het al niet meer.

Ik slaap uiteindelijk beter met 377 euro extra op de bank.

2. Minder troostkopen voor meer regelmaat

Andere mogelijkheid: niet gaan troostkopen. Daarbij moet je moet denken aan ondermijnende gedachtes als: ‘Zo, dit twintigste paar sneakers heb ik echt verdiend. Ik heb zo hard gewerkt deze week.’

Leer jezelf te antwoorden dat sneakers en hard werken niks met elkaar te maken hebben. De beloning is niet echt.

Denk nooit dat meer spullen je problemen gaan oplossen. Meer spullen vergroten je problemen.

3. Geld tellen maakt je rustig

Een andere manier is: een beetje in de gaten houden hoeveel er in die portemonnee zit. Overzicht geeft rust. Dat kan je bereiken door te gaan budgetteren, al ben ik daar zelf geen fan van.

Ik ken mensen die een persoonlijk kasboek bijhouden, waarin alles, tot en met elke aangeschafte zak wortelballetjes, op een aparte regel genoteerd wordt. Handige Excelnerds, want dat zijn deze mensen per definitie altijd, kunnen dan aan het einde van het jaar zien hoeveel procent van de inkomsten op is gegaan aan wortelballetjes en vervolgens een streng wortelballetjesbudget instellen, mocht het de spuitgaten uitlopen met die wortelballetjes.

Ik ben niet goed met Excel. En ik wil ook niet goed zijn met Excel.

Voor mij is het genoeg om eens in de zoveel maanden mijn rekeningafschriften online door te lopen en te kijken of er gekke uitgaven bij zitten.

Ook vind ik zo nog wel eens terugkerende abonnementen of lidmaatschappen die ik was vergeten. Kan ik meteen opzeggen.

4. Tonnair worden voor meer vrijheid

De ultieme oplossing om financieel rustig te worden, heb ik gemerkt, is tonnair worden. Oftewel: een flink bedrag op je spaar- en beleggingsrekeningen hebben staan.

Dat zorgt voor onafhankelijkheid, ontwikkeling, duurzaamheid, zingeving en rust.

Ja, een ton is nogal wat.

Maar zoals ik op deze plek al 190 keer heb gezegd, het is niet onmogelijk. Zeker niet.

Begin gewoon eens met bovenstaande tips.

Tel eens op hoeveel geld je nu al apart kan zetten.

Stel een paar automatisch spaaropdrachten in.

Waar kan je besparen om die overschrijvingen op te hogen?

Doe dat, en je bent onderweg.

Het kan wél.

Ongeachte je politieke keuze.

Zin in meer inspiratie? Vanaf deze week is de derde editie van mijn boek OVER GELD PRAAT JE WEL verkrijgbaar bij de boekhandels. Hét handboek voor rust in je portemonnee, en voor beginnende tonnairs. Hier lees je alle reacties van mensen die het probeerden en er wel degelijk tonnair mee zijn geworden.

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

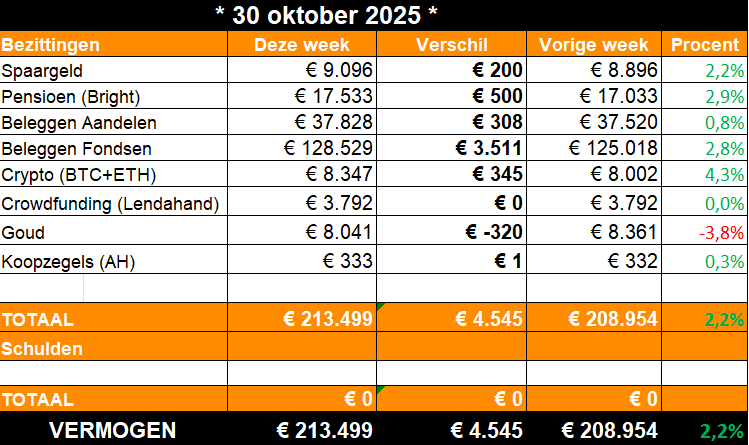

Deze week: Magisch nummer

We blijven maar stijgen. Ik kan er weinig aan doen.

Ik moest weer eens denken aan de gevleugelde uitspraak van Charlie Munger: ‘Find a way to get your hands on $100,000 even if it means walking everywhere - the magic number if you want to be rich.’

Als 100.000 euro het magische nummer is, dan is 200.000 euro dubbel magisch. Ik kan echt niet meer ontkennen dat rendementen en rentes een steeds grotere invloed hebben op de groei van mijn vermogen. Veel meer dan gespaard geld dat ik inleg.

Boven de grens van 2 ton gaat je geld echt goed voor jou werken. Over rust in je portemonnee gesproken.

Zonder noemenswaardig veel geld gespaard te hebben deze week (200 euro naar de buffer, 500 naar de pensioenrekening en 1 knaak aan koopzegels), ben ik door de 210K gebroken, als een mes door de boter.

Het risico op een daling wordt natuurlijk alsmaar groter.

Bij goud is het al gebeurd. Die correctie zet deze week door.

Crypto had ook al zo’n moment, maar is toch weer opgesprongen. Ik ben overigens al een tijdje gestopt met vers geld inleggen hier.

Maar het grootste risico zit bij mijn aandelen. Daarom ben ik ook begonnen om daar wat risico weg te halen. Ik heb inmiddels verkooporder uitgezet voor de aandelen Nike, Hims & Hers Health en Adyen. Daarover later meer.

Totaal ongefundeerde voorspelling: op deze manier kan de 250.000 euro, een kwart fucking miljoen, voor het einde van dit seizoen, ergens in juni, wel gepiept zijn. We zullen zien.

3. 🚀 Links en tips

🦋 Nieuwe serie artikelen op Libelle: De 7 grootste supermarkttrucs die je portemonnee leegtrekken

💼 Ondertussen op LinkedIn: Tonnair worden kan op (honderd)duizend manieren

🐿️ Eerder op Betering: Betering #157 - Goedkoopste supermarkt in 2025 en meer bespaartips op boodschappen

Aanraders

BELEGGEN

Brand New Day. Simpel en voordelig indexbeleggen en pensioenbeleggen. Check hun gratis webinars met uitleg op 11, 12, 13 november.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd (tot 3 november!).

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar. En nu ook beleggen in indexfondsen.

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes, crypto op je rekening en aandelen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken. Met de code BETERINGAH100, ontvang je tot € 100 shoptegoed bij Albert Heijn.

MEER

Hier vind je nog meer van mijn favoriete diensten. Bovenstaande links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Nu derde druk. Lezersreacties:

‘Ik zie toevallig dat het vandaag exact één jaar geleden was dat ik je boek las. Intussen kan ik zeggen dat ik de aankoopprijs op dit moment 1.555 keer heb terugverdiend/belegd.’

‘Inmiddels een jaartje verder en het is gewoon gelukt! Een ton!’

‘Ongelofelijk maar waar: ik heb de magische grens van € 100.000 aan spaar- en beleggingsgeld gepasseerd. Volledig te wijten aan het volgen van jouw #betering.’

‘Nu is het dan zover. Wij zijn TONNAIR!’

Ook proberen? Aan jou de keuze.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Hoi Vincent,

Ook ik ben een tijdje geleden gestopt met crypto's en heb gekozen voor alleen aandelen.

Maar dan wel de meest gemakkelijke en minst risicovolle manier, ETF's.

Dus zeker geen losse aandelen voor mij, te risicovol en eerlijk gezegd heb er ook te weinig verstand van.

Wekelijks en maandelijks inleggen en dit blijven doen voor de komende 10 jaar.

Ben op weg naar een ton, verwacht dit volgend jaar te bereiken, zie voortgang op Eigenbaas.net

Wereld gespreide ETF's (vijf stuks) bij twee verschillende brokers voor risicospreiding.

Ga er vanuit dat dit ervoor zorgt dat ik op mijn 60e financieel onafhankelijk ben en dan kan kiezen of en hoeveel ik wil werken voor mijn geld.

Keep up the good work!

Groet Eigenbaas

Hallo Vincent,

Afgelopen tijd veel van je eerdere podcasts geluisterd. Erg leuk en inspirerend.

Ik zie in je overzicht dat je meer dan €300 aan koopzegels hebt. Ik overweeg hier zelf ook mee te beginnen. Maar waarom laat je die staan en niet uitbetalen? Als je een volle kaart hebt krijg je er daarna toch geen rendement meer op? Dus dan wordt het eigenlijk spaargeld met 0%.

Is het uitbetalen lastig of mis ik iets?