#204 - 'Wat vindt je vrouw hiervan?' - over geld en je partner

En hoe ik me niet druk maak over box 3

Dit is BETERING.

Mijn naam is Vincent en ik schrijf over geld. Deze week: geld en je partner, aanwijzingen dat je financieel stabiel bent, een kijkje in mijn portefeuille en meer.

Beleggen met impact

Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

1. Over geld en je partner

‘Maar wat vindt je vrouw hier allemaal van?’

Dit is een van de meest gestelde vragen die ik krijg. Meestal als ik weer eens ergens heb zitten vertellen hoe het me al jaren lukt om ongeveer 60% van mijn inkomen te sparen en beleggen. Namelijk door mezelf het een en ander te ontzeggen, zoals kleding, onnodige luxe, snoepreisjes en een mooiere auto, door de thermostaat wat lager te draaien en door alleen het broodnodige te kopen in de supermarkt.

Met andere woorden: door te doen alsof ik leef in schaarste, terwijl ik ondertussen tonnen op de bank heb staan.

‘Is Irene net zo gek als jij?’ Nee, dat is ze niet. ‘Maar hoe kan zij met zo iemand als jij samenleven dan?’

Ja, goede vraag.

Aaf was in onze podcast ook vaak benieuwd hoe Irene reageerde op bepaalde beslissingen, zoals die ene keer dat ik ongevraagd de overlijdensrisicoverzekering had opgezegd.

Irene krijgt de vraag zelf ook. Haar antwoord: ‘Het is zijn geld.’

De onderliggende suggestie is dat ik mijn vrouw en kinderen dwing om in een kartonnen doos te leven, terwijl ik mezelf verrijk. Dat vind ik wel grappig. Irene ook.

We kunnen het ons veroorloven om erover te lachen.

Dat is omdat we nooit ruzie hebben over geld. Nooit gehad ook. Ook niet toen ik minder dan niks op mijn rekening had staan en zij maar iets meer.

Omdat we destijds allebei (grotendeels) freelancer waren, fluctueerden onze inkomens nogal. Als een van ons een wat mindere periode had, sprong de ander bij. We hadden allebei onze eigen rekeningen. Zo kwamen we rond. Maar nog niet vooruit. Dat kwam later.

Dit was normaal voor ons. Toen we weinig geld hadden. Maar ook nu.

Wat helpt is dat Irene financieel onafhankelijk is van mij. Daardoor kunnen we nog altijd onze rekeningen gescheiden houden en delen we alleen de vaste lasten precies door het midden.

Zo kan ze van een afstandje geamuseerd toekijken wat ik allemaal uitvreet, en ondertussen zelf kopen wat ze wil. Wat ze dan ook doet.

We kunnen elkaars persoonlijke rekeningen niet inzien.

Dit werkt voor ons. Sterker nog, ik denk dat deze twee stijlen van met geld omgaan elkaar versterken.

Het zorgt ervoor dat we samen in balans blijven. En we behoeden elkaar (nou ja, zij vooral mij) voor de extremen.

Iedereen zou financieel onafhankelijk moeten zijn van zijn of haar partner.

Maar ja.

Het heeft even geduurd, voordat ik me ben gaan realiseren dat dit niet voor iedereen vanzelfsprekend is. Dat kwam pas toen mensen bovenstaande vraag gingen stellen.

Sommigen zijn wel degelijk afhankelijk van een partner. Soms dankzij hardnekkige rolpatronen. Of doordat iemand niet kan werken door ziekte. Of vanwege intensieve zorg voor kinderen.

Een andere reden is een onoverbrugbaar verschil in inkomen. Irene en ik hebben dat niet. We begonnen allebei ongeveer op dezelfde trede onderaan de ladder.

Ik ben me gaan realiseren dat wij hiermee veel geluk hebben.

‘Mijn vrouw mist discipline’

Laatst kreeg ik een brief van een lezer, waarin ik hier weer eens aan werd herinnerd.

‘Ik werk als leraar, mijn vrouw werkt niet vanwege chronische ziekte, en ik kom al jaren en jaren niet rond. […] Vooral mijn vrouw mist discipline. Ik bezuinig vooral op mijzelf. Elke keer weer dezelfde ruzies. Dan is het bijvoorbeeld van: ja de kinderen groeien, ze passen niets meer. Of: ik voel me niet goed, kan niet koken, moet eten bestellen. Ik heb hierdoor geen zin meer om te werken, omdat ik simpelweg niets overhoud. Sinds kort ben ik ook overbelast geraakt en zit ik thuis met een burn-out.’

Tamelijk hartverscheurend vond ik deze brief, die doorging met meer details over de uitzichtloze situatie waarin dit gezin zich bevindt.

Dit is dus die negatieve spiraal van armoede. Eruit komen vergt ontzettend veel kracht.

Alleen discipline is niet genoeg. Discipline is een luxe die niet iedereen zich kan veroorloven.

Daar ben ik inmiddels achter, dat de discipline om een ton te sparen of een goed inkomen te realiseren pas op te brengen is, als er een stevige basis is.

Als je met zijn tweeën bent, dan moet je samen voor die basis zorgen.

Geven en nemen

Betering is geen relatienieuwsbrief, dus voor dat soort hulp moet je elders zijn. Ik hoor dat Esther Perel goede dingen schrijft.

Maar dat weerhoudt mij er niet van om toch een paar tips te hebben.

Probeer een open gesprek te voeren over geld met je partner. Hoe je dat doet heb ik al vaker beschreven. Het gaat erom dat je de ander niet veroordeelt of vertelt wat ie allemaal fout doet in jouw ogen.

Het gaat erom dat je de ander probeert te begrijpen. Geld is geen rationele zaak. Onze psychologie bepaalt hoe we met geld omgaan, en andersom. Probeer elkaars angsten, trauma’s te achterhalen, en die dan te ontkrachten.

Spreek een gezamenlijk doel af. Dat doel moet jullie allebei ten goede komen. En het moet realistisch zijn. En het moet een motivatie zijn om te werken aan je geldgedrag. Waar het om gaat, is niet een bepaald bedrag op een rekening.

Waar het om gaat, is dat je bijvoorbeeld je uitgaven structureel omlaag krijgt. Of de mogelijkheid creëert om meer te werken voor meer inkomen, dat je vervolgens voor een deel kan sparen.

Niet iedereen hoeft evenveel bij te dragen. Als je elkaar maar ondersteunt.

Overzicht creëren. Zodra je allebei weet waar het geld vandaan komt en waar het naartoe gaat, is het pas mogelijk om afspraken te maken.

Geven en nemen. Maar vooral geven. Zeker als er sprake is van een verziekte sfeer. Maar eigenlijk altijd.

Geven vergroot de psychologische veiligheid. Geven maakt asymmetrische periodes binnen een relatie draaglijk. Geven voorkomt financiële scheefgroei.

Wat ik bovenstaande briefschrijver ook heb gemaild: verwacht geen wonderen van een paar geldtips uit een nieuwsbrief. Zorg er eerst voor dat je basis op orde is. Dat zijn je gezondheid en je relatie.

Het lastige is dat de geldproblemen daarmee verstrengeld zijn. Dus waar te beginnen?

Er is daarop maar een antwoord mogelijk: gewoon beginnen.

Erkennen dat de problemen er zijn. En dan in actie komen.

Wat het verschil maakt, is niet de specifieke actie zelf. Dat kan alles zijn: een gesprek, een koopzegeltje of een cadeautje voor je zieke partner.

Maar dát je in actie komt. Dat gaat het verschil maken.

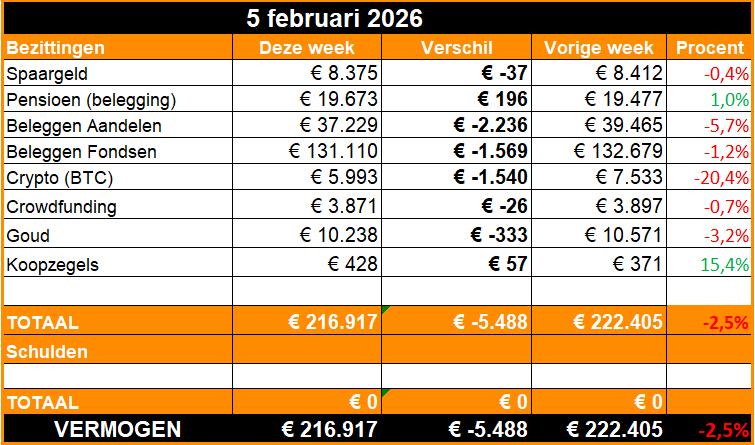

2. De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: timing

Tot zover de euforie. Januari gaf ongebreidelde groei. Februari neemt het weer af.

Tel daarbij op twee onhandig getimede transacties.

Ik kocht wat extra aandelen Microsoft een dag voordat die 10% daalden. En ik kocht vorige week wat extra bitcoin, vlak voordat deze crypto-jojo ruim 20% kelderde.

En zo bereik je dit resultaat. Ach ja, ik dacht: ik neem wat risico. Dat kan ik wel aan met zo’n vermogen. En dat kan ik ook. Wel jammer, dat is het enige.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: De nieuwe Box 3-plannen die in 2028 moeten ingaan? Ik zeg: maak je niet druk.

🖋️ Dingen die me blij maken: Scheten, koffie en vandalisme

🐿️ Eerder op Betering: Betering #122 - 19 hints dat je financieel stabiel bent

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt! En beleggen kent risico’s. Je kan je inleg verliezen.

BELEGGEN

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

Bitvavo. Nederlands cryptohuis waar ik een plukje bitcoin bewaar.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

YouGov Shopper: Ruil je kassabonnen in voor cadeaubonnen.

MEER

Hier vind je nog meer van mijn favoriete diensten.

HOE KAN IK JE VERDER HELPEN?

Geïnspireerd? Dan heb ik hier twee dingen die je geldzaken leuker en beter maken.

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Deelnemers: ‘Ik heb serieus al 1000 euro bespaard...’ en ‘Dank je wel, Ik heb nu meer structuur en overzicht.’

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.

Ik ben eerst zelf begonnen en langzamerhand wou mijn man wel meedoen. Ik ben wel deels afhankelijk van hem helaas (hij verdient twee keer zo veel als ik). Hij wil niet zo fanatiek beleggen als ik zou willen en als compromis lossen we daarom ook extra af op de hypotheek wat hij wel zag zitten. Ik vind het fijn dat we het zo samen kunnen doen. Zijn doel is om zo snel mogelijk de hypotheek af te betalen die van mij op mijn 50e met pensioen kunnen (niet moeten, maar kunnen).