Betering #174 - Over geld praat je zo

En 10 regels die geldzorgen wegnemen

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: praten over geld, een terugblik naar 2020, slechte geldgewoontes, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Beleggen met impact

Ik steun ondernemers over de hele wereld door te investeren in de projecten van Lendahand. Start vandaag en ontvang tot 8% rente per jaar.

Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd. Vul de code in bij het afrekenen van je eerste investering.

1. Over geld praat je zo

De allereerste keer dat ik mijn vermogen online zette belde mijn vader per ommegaande op.

‘Wat doe je nou? Daar staat hoeveel geld je hebt. Dat kan iedereen lezen, weet je dat wel?’

Ja, dat wist ik wel. Dat was precies de bedoeling.

Ik had wat FIRE-bloggers hetzelfde zien doen en vond het een verademing om ook normale mensen zo open te zien praten over hun geld. Toegegeven, sommigen deden dat aanvankelijk onder aliassen als Mr Money Moustache en J. Money en Mr. 1500. Maar meestal was toch wel bekend wie dat waren, of het deed niet ter zake.

Dat wilde ik ook. Ik was immers journalist. Ik kon een beetje schrijven, vond ik. En bovenal wilde ik mijn nieuwe enthousiasme voor geldzaken delen.

Niet dat het heel makkelijk ging, dat delen van mijn vermogen. Maandenlang hikte ik ertegenaan. Ik schreef al wel jarenlang blogs, over van alles, zoals mijn kinderen en mijn eigen kleine angsten en fascinaties. Maar niet over geld. Geld was vies. Fout misschien ook wel. Ik keek erop neer. De gedachte was waarschijnlijk: mijn kunstige blogjes, niet van enige literaire ambities gespeend, mochten toch niet bezoedeld worden door zoiets laags en wereldlijks als geld?

Ik weet niet waarom ik dat toen dacht,

Vast dankzij mijn ouders? Maar het waren niet alleen mijn ouders. Zo denken was de norm. Een vriend vertrouwde me een week later toe mijn blogje gelezen te hebben maar dat hij de stukjes waarin ik mijn angstaanvallen beschreef leuker vond.

Dat geldstuk was mijn blog onwaardig.

Ik twijfelde ook, maar ging er toch mee door.

Vooral omdat ik een plan had. Tonnair worden was dat plan en op een gegeven moment naderde ik de 50.000 euro op mijn rekening, veel meer geld dan ik ooit in mijn leven had gezien. Toen werd ik zo enthousiast dat ik me niet meer kon inhouden.

Wel haalde ik de geldpraat weg uit mijn persoonlijke blog en creëerde ik er een heel eigen plek voor. Een nieuw blog genaamd Betering, dat een jaar later deze nieuwsbrief werd.

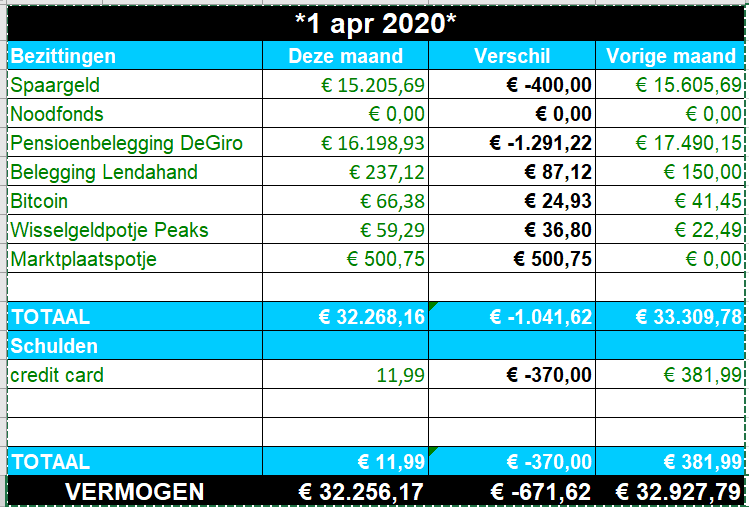

Dat eerste blogje waar ik hierboven naar link is ook de eerste keer dat ik met mijn vermogensoverzichten begon. Zo zag dat vermogen eruit op 1 april 2020, jawel midden in de coronacrisis.

Details staan in het blogje. Maar wat een schattige bedragen toch?

Het kwaadaardigste wat je kunt doen

Vorige week kreeg ik een brief van een lezer die zich heeft laten inspireren om meer met haar geld bezig te zijn en tegen ongeveer hetzelfde probleem aanloopt:

‘Waar ik tegenaan loop zijn de reacties van de omgeving. Ik weet al wel (ook vanuit de periode dat wij in armoede leefden - dat horen mensen ook niet graag) dat mensen niet graag over geld praten, en dat hier allerlei emoties aan verbonden zijn voor mensen. Daarom heb ik het eigenlijk niet/amper met mensen over mijn doelstellingen en het vermogen dat ik opbouw. Ik heb wel eens het een en ander losgelaten, maar hier werd overheen gepraat en in ieder geval niet erg positief of enthousiast op gereageerd.

Het voelt gek om zo met iets bezig te zijn en ergens ook best enthousiast over te zijn, maar het als een soort van geheim te hebben. Zelfs voor goede vrienden, waarvan bijvoorbeeld sommigen beleggen zien als 'het kwaadaardigste wat je kunt doen'.

Ten eerste, over die laatste opmerking, dat beleggen kwaadaardig zou zijn. Ik zou die mensen eerst vragen of ze weten hoe pensioenen werken. Als ze een vaste baan hebben dragen ze hoogstwaarschijnlijk geld af aan een pensioenfonds. En alle pensioenfondsen beleggen, in obligaties, vastgoed en aandelen. Die mensen beleggen dus zelf ook. Ze zullen het misschien fijn vinden om het niet te weten, maar het is wel zo.

Bovendien, kopen die mensen nooit producten via Bol, Amazon of van Apple of Microsoft? Want als dat soort bedrijven de boosdoeners zijn, dan zouden ze die ook niet moeten spekken met hun nodeloze aankopen. Dan kan je er beter in beleggen, dan er iets van kopen.

Tips voor een goed gesprek over geld

Hoe dan ook, de afkeer van geld komt dus deels voort uit onkunde.

Andere redenen zijn emoties als angst en schaamte. Zowel armoede als rijkdom zijn omgeven met dat soort emoties. En dat is niet erg. Maar dan is het juist goed om het er over te hebben.

Hier zijn een aantal tips die een gesprek over geld kunnen helpen.

Kies de veiligste persoon om mee te beginnen. Je hoeft niet gelijk van de daken te schreeuwen dat je geld leuk vindt, zoals ik hier doe. Doe het stapje voor stapje. Vertel eerst je partner of beste vriend of een familielid waar je veel mee deelt, wat je van plan bent.

Voer een een-op-een-gesprek. In een grotere groep, ook als het een vriendengroep is, hebben mensen toch meer hoog te houden, en zullen ze bijvoorbeeld beleggen kwaadaardig noemen, omdat ze denken dat dat de gangbare mening is in de groep. In een een-op-een-gesprek staan mensen vaak wat meer open voor de afwijkende mening.

Ga wandelen met iemand. Zoek in ieder geval een veilige omgeving op waarin je in alle rust persoonlijke gesprekken kan voeren zonder gestoord te worden. En waar je openhartig kan zijn.

Bedenk van te voren een aantal vragen die je de ander of elkaar kunt stellen. Bijvoorbeeld: Wanneer maakt geld jou gelukkig? Hoe gingen je ouders om met geld vroeger? Wat heb jij van hen meegekregen? Zijn dat positieve of negatieve eigenschappen.

Luister ook naar de ander. Kijk, als ze je kwaadaardig noemen, dan houdt een gesprek misschien snel op. Maar een beetje kritiek of een ander perspectief kan geen kwaad. Dat kan je eigen ideeën aanscherpen. Als je naar de ander luistert, naar zijn of haar angsten en gevoelens bij geld dan voelt die persoon zich ook vrijer om zijn verhaal te doen.

Vergis je niet, we hebben allemaal een verhaal over geld.

Ook de geldhaters. Juist de geldhaters, zou ik denken.

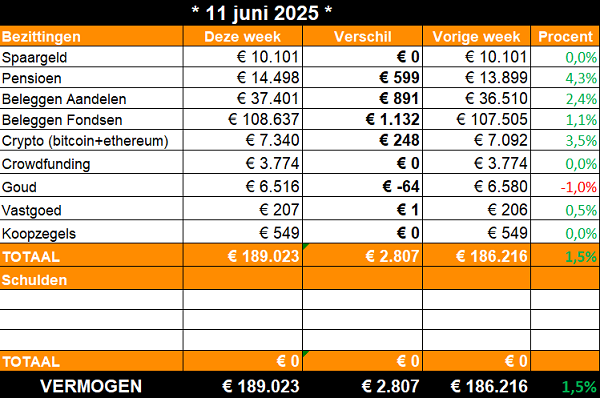

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Vergelijken

Wat leuk om dat verschil te zien met 1 april 2020. Wat is er veel veranderd en toch ook veel niet.

Mijn spaargeldpotje was toen zelfs hoger dan nu.

Het Marktplaatspotje is vervangen door een koopzegelpotje.

Bitcoin en Lendahand (crowdfunding) doe ik nog steeds mondjesmaat.

Alleen het aandeel aandelen is gigantisch gestegen.

Met andere woorden: mijn vermogen loopt nu meer risico dan toen. En dat lijkt me ook de juiste manier. Ik kan het me nu veroorloven om flinke bedragen te ‘verliezen’ op de beurs, zoals afgelopen maanden ook gebeurde. Het eindtotaal blijft een hoog bedrag.

In het begin kan het erg demotiverend werken als je vermogentje ineens een klap krijgt. Daarom zeg ik ook altijd: eerst die spaarbuffer op orde krijgen.

Ik kan het trouwens iedereen aanraden om eens een aantal jaar terug te kijken. Geld vergelijken met andere mensen is uit den boze. Vergelijken doe je met jezelf. Hoe ben jij gegroeid in de afgelopen jaren?

3. 🚀 Links en tips

💬 Ondertussen op LinkedIn: 29 zinnen die je 10x meer geld opleveren dan een snel-rijk-cursus

🐿️ Eerder op Betering: Betering #74 - 10 basisregels die geldzorgen wegnemen

📺 Op Instagram: Herken deze slechte geldgewoontes en spaar als een gek

Aanraders

BELEGGEN

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

Centraal Beheer. Indexbeleggen vanaf 1 euro. Lage kosten (voor ‘Wereldwijd Aandelenfonds’).

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

SPAREN

Raisin. Hogere rentes op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

CRYPTO

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

VERDIENEN

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Om over geld te kunnen praten heb ik mij aangesloten bij Elfin. Echt al jaren geleden. Inmiddels daardoor een klein clubje selecte dames om mij heen verzameld om het hierover te kunnen hebben. Ik praat er zelf heel makkelijk over maar merk wel dat de gemiddelde Nederlander het thema toch liever vermijdt. Terwijl ik het ook altijd heel leuk vind om van anderen te lezen hoe ze hun geld besteden per maand en wat ze doen om vermogen op te bouwen.