Betering #199 - Wat een Noorse roman mij leerde over geld, spel en naïviteit

En een Japans eindejaarsritueel

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: mijn naïeve filosofe, Oosouji, indexbeleggen, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Beleggen met impact

Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

1. Wat een Noorse roman mij leerde over geld, spel en naïviteit

Een van mijn meest favoriete romans is Naiv. Super. van Erlend Loe.

Hij is een Noor en de titel is Noors. Maar ik denk dat het wel te begrijpen is.

Ik las het boek voor het eerst toen ik 19 was, op een moment dat alles in mijn leven op het punt stond te veranderen.

Ik studeerde Noors. Ik was de eerste in onze familie die ging studeren.

De studie deed er niet zozeer toe. Ik leerde in die tijd, bevrijd van het ouderlijk huis, wat cultuur was. Kunst. Theater. Vrijheid. Liefde. Autonomie. Andere sociale omgangsvormen. Dat het niet gênant was om te willen schrijven. Om te maken.

Ik leerde dat ik niet altijd geluk had gehad. Maar dat ik wel gelukkig was.

Naiv. Super. werd aangeraden door mijn docenten: makkelijk te lezen voor beginners van de Noorse taal. Dat geldt voor het hele oeuvre van Loe.

De roman begint zo: ‘Ik heb twee vrienden. Een goede en een slechte. En dan heb ik nog mijn broer. Hij is misschien niet zo sympathiek als ik, maar hij is okay.’

De verteller is een jongeman van rond de 25 die even helemaal aan de grond zit. Zijn leven lijkt geen zin meer te hebben. Niks kan hem nog blij maken. Hij stopt met alles wat hij doet, verschanst zich in het appartement van zijn broer en vlucht in kinderlijk gedrag.

Dingen waar ik helemaal in op kon gaan toen ik jong was

De verteller maakt lijstjes om weer grip te krijgen op zijn leven. Ik maak sindsdien ook vaak lijstjes. Een lijstje dat in het boek telkens terugkeert is: dingen waar je helemaal in op kon gaan toen je jong was.

Ik maak dat lijstje ook soms. Het ziet er altijd iets anders uit. Nu ziet het er zo uit:

Bekende bordspellen exact namaken, zoals Levensweg

Op mijn fiets rondrijden en doen alsof ik een buschauffeur was

Suske en Wiske

Top40-liedjes opnemen op cassettebandjes

Sneeuw

Regen

Bos

Mijn geld tellen

Geld op straat vinden

Familiefeestjes en dat we dan met alle kinderen ’s avonds in het donker naar buiten gingen.

Poezen

Faxen

Programmeren in BASIC op Commodore64

Een meisje dat Anouk heette en rood haar had

Geld verdienen

The X-Files kijken en opnemen op VHS-banden

Dingen verzamelen

Legpuzzels

Atlassen en kaarten bestuderen en soms overtrekken

Een spel dat de buurjongens ‘vandalisme’ noemden en erop neerkwam dat we grof vuil in elkaar gingen trappen.

Als opa en oma een weekje op ons gingen passen

Als mijn moeder vrij was

Met de bus naar Breda om te winkelen

Klassefeestjes

Friet met appelmoes

Ik word altijd heel blij als ik dit lijstje maak. Probeer het ook.

Lijstjes brengen orde in je leven zonder dat je verder alles hoeft te begrijpen.

Wat mij toen raakte aan het boek, en wat me nog steeds raakt, is dat Loe zware thema’s (existentiële verantwoordelijkheid nemen) niet benadert met zwaarte. Niet met grote verklaringen of abstracte beeldspraak, maar met een bijna kinderlijke poging om grip te krijgen.

Helderheid komt niet voort uit complexiteit, maar uit het terugbrengen van dingen tot hun kern. De lijstjes zijn geen gimmick, maar een manier om te kunnen blijven functioneren.

Die manier van kijken, die Loe ‘naïef’ noemt, heeft mij als schrijver blijvend beïnvloed. Niet alleen stilistisch, maar ook inhoudelijk. Ik ben steeds meer gaan geloven dat naïviteit geen luxe is, maar een voorwaarde. Zeker als het over geld gaat.

Geld als spel

Ik schreef eerder hoe ik pas vermogend werd, toen ik leerde spelen met geld.

Toen ik geld begon te benaderen als spel, veranderde vanzelf mijn gedrag. Ik ging het weer net als vroeger tellen. Niet uit angst, maar uit nieuwsgierigheid. Wekelijks mijn vermogen bijhouden werd een ritueel. Een manier om dankbaar te zijn voor wat er al is, in plaats van enkel te focussen op wat ontbreekt.

Ik begon geld te verzamelen, zoals je als kind dingen verzamelt. Niet uit hebzucht, maar uit plezier. Verschillende soorten rekeningen, verschillende vormen van vermogen. Niet omdat het moest, maar omdat het mocht. Het gaf structuur aan iets abstracts.

Ik ging geld creëren door te experimenteren. Kleine pogingen ondernemen, zonder garantie op succes. Spullen verkopen, projecten starten, schrijven, investeren. Veel werkte niet. Sommige dingen een beetje. Een paar dingen heel goed. Maar zonder spel was ik nooit begonnen. En zonder beginnen was er niets gebeurd.

Ik leerde ook geld uit te geven. Dat vond ik misschien nog wel het moeilijkste. Spelen betekent namelijk ook durven vernietigen. Zoals een zandkasteel dat je zelf weer plat trapt. Of een puzzel die je na het leggen uit elkaar haalt.

Ik kocht bijvoorbeeld een piano voor mezelf. Die aankoop was niet rationeel noodzakelijk, maar wel essentieel. Niet voor mijn vermogen, maar voor mijn leven.

Weggeven hoorde er ook bij. Spel is zelden solistisch. Welvaart deel je. Maar ook daar hielp het speldenken: door mezelf regels te geven, werd het leuker en dus vol te houden. Zonder regels geen spel.

En uiteindelijk begon ik met geld dingen te maken. Deze nieuwsbrief. Een boek. Een podcast. Een cursus. Creaties die op hun beurt weer energie gaven om door te gaan.

Geld is mijn basismateriaal. Een middel om te spelen, te maken, te proberen.

Betering = naïviteit

Naïviteit wordt vaak verward met domheid. Alsof naïef zijn betekent dat je niet begrijpt hoe de wereld werkt. Voor mij is het juist een kracht. Naïviteit is speelsheid die je niet hebt afgeleerd. Of weer opnieuw hebt aangeleerd.

Het is het vermogen om ergens helemaal in op te gaan, zonder steeds te reflecteren op hoe het op anderen overkomt.

Naïviteit betekent dat je iets doet omdat het werkt, niet omdat het indruk maakt. Dat je eenvoudige oplossingen durft te vertrouwen. Dat je lijstjes maakt. Dat je met geld omgaat op een manier die misschien niet optimaal oogt, maar wel leefbaar is.

In Betering gaat het zelden over perfectie. Het gaat over herstellen, over beter worden zonder het beter te hoeven doen dan anderen. Naïviteit past daar volgens mij naadloos bij. Niet alles hoeft strategisch te zijn. Niet alles moet slim. Niet alles hoeft sexy. Sommige dingen hoeven alleen maar gedaan te worden.

Dat is geen zwakte. Dat is, steeds meer merk ik, een superkracht.

Kickstart 2026 met deze cursus voor grip op je geld

Voor iedereen die meer wil sparen, maar geen tijd, zin of ingang heeft, maakte ik een cursus: Mijn eerst ton, een snelstartcursus voor grip op je geld.

100 kleine acties, opdrachten en vragen om je in gang te zetten met je geld. Ideaal om 2026 mee te starten.

Deelnemers zeggen: ‘Ik heb serieus al 1000 bespaard...’ en ‘alle acties zo bij elkaar in een werkboek werkt extra motiverend.’

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Wrapped

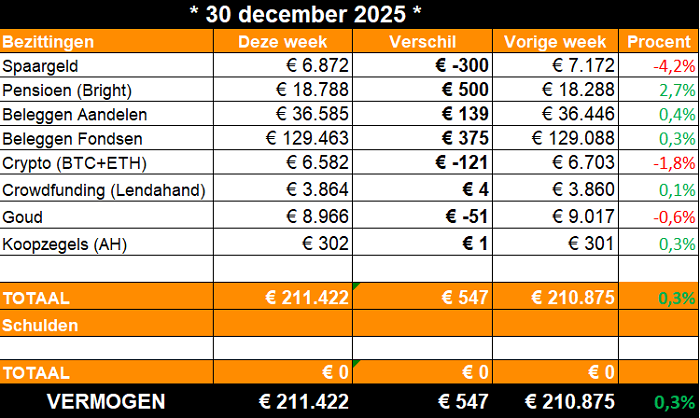

Tijd voor Mijn Vermogen 2025 Wrapped.

Ik heb wederom niks om over te zeuren dit jaar. Aan het begin had ik € 171.078. Nu heb ik € 211.422.

Dat is een waardegroei van € 40.344. Ofwel 24%! (Vorig jaar was dat 40%.)

Op zich logisch dat het percentage lager is. Mijn inleg is ongeveer hetzelfde, maar heeft minder procentuele impact omdat het bedrag hoger is.

En we hebben nou eenmaal minder winst behaald op de beurs.

Volgens Portfolio Dividend Tracker is ongeveer € 13.177 winst en heb ik € 21.275 zelf ingelegd. Mijn winstpercentage over 2024 is dan 7,2%.

Daarmee versla ik de S&P500. Die doet dit jaar (in euro’s gerekend) maar 4,5%. Maar niet de AEX (met dividend herbelegd), want die komt uit op 10,5%.

De hoop was een jaar geleden dat ik 2025 zou afronden als ‘gewoon’ dubbeltonnair. Dat is gelukt. Als bovenkant van de bandbreedte noemde ik een vermogen van 250.000 euro. Dat is niet gelukt.

Mijn voorspelling voor volgend jaar is ergens tussen de 250 en 300 duizend euro.

Tritonnair zou vet zijn. Dan moet alles mee zitten. Ook ben ik dan op de helft van mijn FIRE-getal, zoals ik dat ooit met natte vingers berekende.

Maar dit vergt een flinke, onwaarschijnlijke (maar niet onmogelijke) beurswinst (25% of meer).

Plus, het vergt dat mijn inkomen flink hoger wordt, zodat ik meer kan inleggen. Maar dit jaar is mijn winst en dus bruto inkomen als freelancer juist gedaald. Van 91.500 bruto in 2024 naar 80.800 bruto in 2025. Dus dat wordt nog lastig.

Want ik voorzie vooralsnog geen extra opdrachten. Wel levert de zojuist gelanceerde cursus Mijn eerste ton best wat op. Ik denk er over na om een vervolgcursus te maken, omdat het blijkbaar zoveel mensen helpt om alle tips en tricks in een handig stappenplan te hebben. Een pakket van een stuk of 2 of 3 digitale producten kan misschien een verschil maken.

Misschien haal ik dan eindelijk mijn langverwachte doel om een ton per jaar (bruto, maar liever netto) te verdienen. Dat doel zet ik gewoon weer op mijn lijstje voor 2026.

Gelukkig nieuwjaar!

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: Ja, zo simpel is het dus.

🎄 Column op Intermediair: Tijd voor ‘Oosouji’: wat je kunt leren van dit Japanse eindejaarsritueel

🐿️ Eerder op Betering: Betering #155 - Beginnen met indexbeleggen in 2025, zo doe je dat (geldt ook voor 2026)

Aanraders

BELEGGEN

Brand New Day. Simpel en belastingvoordelig indexbeleggen en pensioenbeleggen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Lees: alles over de voordelen van pensioenbeleggen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Raisin. Hogere rentes (voor nieuwe klanten nu tot 2,85%) op spaarrekeningen vind je via deze handige spaarbemiddelaar.

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes en automatiseringen, crypto op je rekening en aandelen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

Ipsos iSay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Bovenstaande links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Nu derde druk. Lezersreacties:

‘Inmiddels een jaartje verder en het is gewoon gelukt! Een ton!’

‘Ik heb de magische grens van € 100.000 aan spaar- en beleggingsgeld gepasseerd.’

‘Nu is het dan zover. Wij zijn TONNAIR!’

Ook proberen? Aan jou de keuze.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Hoi Vincent,

Mooie waardegroei dit jaar behaald!

Is dat FIRE getal echt nodig? of is een lager bedrag ook prima icm de AOW.

Ikzelf denk aan een bedrag waarmee ik van 60 tot 70 jaar kan overbruggen en dan een restbedrag te hebben samen met de AOW en pensioen.

Qua investeringen lekker simpel door alleen maar automatisch wekelijks de komende 10 jaar ETF's aan te kopen en dat bedrag na 10 jaar te gaan gebruiken als inkomen, waarbij ik verwacht dat die pot dan langer meegaat dan 10 jaar :-)

Lekker bezig, ga zo door!