Betering #151 - Terugblik: het ruilspel, de koopzegels en mijn inkomen

En mijn 5 superkrachtige basisregels

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: over wat ik dit jaar verdiende en deed, een nieuwe video, het ruilspel en een kijkje in mijn portefeuille met de eindstand van dit jaar.

GESPONSORDE TIP

Goede investeringsvoornemens voor 2025?

Tijd om ze waar te maken! Met Delta Investment Tracker krijg je een beter overzicht op je investeringen: helder overzicht, realtime inzichten, betere keuzes.

Gratis te downloaden: Delta.app

1. Drie updates: Het ruilspel, de koopzegels en mijn inkomen

2024 is bijna voorbij. Tijd om terug te kijken.

Waarom? Om dankbaar te zijn voor alle winsten. En om te leren van de verliezen.

Voor Betering was het om te beginnen een uitstekend jaar. We groeiden van 4.300 naar 10.500 abonnees. Mijn grote dank voor het lezen. Hopelijk is iedereen gemotiveerd geraakt om te sparen.

Willekeurige gedachte: als 10.000 Beterlingen tonnair zouden worden hebben we samen 1 miljard euro.

Wow.

Een van de meest gelezen nieuwsbrieven van dit jaar was Betering #106 - Word tonnair met de regel van 1000.

Ander persoonlijke hoogtepunt: we kochten een nieuw huis. Zonder dat mijn vermogen daar noemenswaardig onder leidde.

Daarnaast had ik nog een drietal geldgerelateerde projecten, waarover ik hier soms schrijf. Het ruilspel, een ton per jaar verdienen en de koopzegelchallenge.

Om het jaar af te ronden, volgt hier een update van deze projecten.

1. Hoeveel koopzegels kan ik in één jaar sparen? En wat levert dat op?

In januari bedacht ik dat ik wilde weten hoeveel koopzegels ik in een jaar kon sparen bij onze supermarkt.

Ik verkocht alle boekjes die ik toen had en begon weer bij nul. Ik nam de koopzegels ook op in mijn vermogensoverzichten.

Wat ik van te voren niet zag aankomen, is dat ik het hele jaar wekelijkse berichtjes zou krijgen van goed bedoelende lezers, die me telkens opnieuw uitlegden dat ik mijn koopzegels eigenlijk zo snel mogelijk moest opnemen, zodra een boekje vol is, om dat geld op een echte spaarrekening te zetten. Want die rente krijg je maar één keer.

Ja, klopt, ik weet het. Maar dit was een experiment.

Dit is de uitslag:

Het resultaat na een jaar lang koopzegels sparen

Ik vind het veel.

Dit betekent dus ook dat ik € 11.694 euro naar Albert Heijn heb gebracht dit jaar. Daar kan een gezin kennelijk een jaar lang van eten.

Dat vind ik heel veel.

Ik zal de boekjes volgende week inwisselen voor geld. En dan opnieuw beginnen.

Mijn nieuwe uitdaging wordt om in 2025 voor minder dan 10.000 euro aan boodschappen te doen. Dat betekent dat ik niet meer dan 1.000 euro aan zegels mag sparen. Of 83 euro per week.

Ik laat ze weer een jaar staan (ja, ik weet het!) om dit project te monitoren.

2. Nieuw doel: een ton per jaar verdienen

‘2024 wordt het jaar van het inkomen’ schreef ik in januari hoopvol.

Omdat ik mijn besparingen, spaarrekeningen en beleggingen zo goed als geoptimaliseerd had, zocht ik een nieuwe gelduitdaging. Dat werd inkomen.

‘Mijn nieuwe doel: Een ton per jaar verdienen. Bruto. Het klinkt waanzinnig, maar ook niet onmogelijk.’

En? Was het mogelijk?

Nee, nog niet. De teller blijft dit jaar steken op 91.500 euro winst in mijn eenmanszaak.

Met mijn omzet haal ik het overigens ook niet. Die is ruim 94.000.

Yup, ik maak heel weinig kosten. Ook zakelijk houd ik niet van geld uitgeven.

Maar begrijp me niet verkeerd: 91.500 is natuurlijk wel een extreem hoog bedrag. Vorig jaar eindigde ik op 65.000 euro. En dat was toen ook al een all time high.

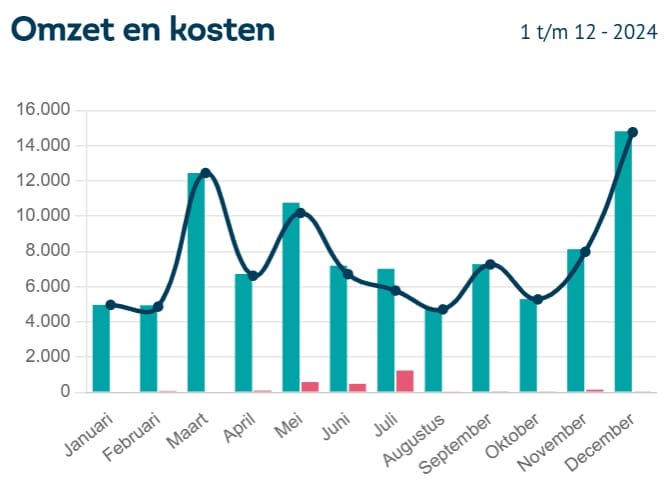

Zo ziet dat er maandelijks uit. De tendens belooft veel goeds.

De omzet en kosten van mijn onderneming dit jaar

Nu was mijn doel niet per se om die ton dit fiscale jaar te verdienen. Volgend jaar mag ook.

Ik ben zelfs al ruimschoots tevreden met vier kwartalen van samen een ton achter elkaar, waarvan de eerste niet eens in januari hoeft te beginnen.

Hoe heb ik dit geld verdiend? Voornamelijk dankzij mijn werk als schrijver en journalist, onder andere voor de Volkskrant en soms met een goed betaalde schrijfklus. Extraatjes zijn de geldcolumns voor Intermediair en de video’s voor Libelle.

Mochten mensen zich dat trouwens afvragen: Het boek dat ik scheef, Over geld praat je wel, leverde me dit jaar nagenoeg niks op. Ik kreeg bij het verschijnen in 2023 eenmalig een voorschot. (Via Lira kreeg ik dit jaar nog wel 300 euro aan vergoedingen voor rechten.)

Maar al deze dingen deed ik ongeveer altijd al.

Waar komt dan toch die stijging vandaan?

Die dank ik voor een flink deel aan deze nieuwsbrief. Ik heb daaromtrent dit jaar drie dingen anders gedaan. Ik heb:

Advertenties verkocht (zie bovenaan, dit keer voor vermogenstracker Delta) voor ongeveer 300 euro per stuk.

Affiliate-links gebruikt waar het nuttig is. Onder andere hieronder bij ‘Apps die ik aanraad’).

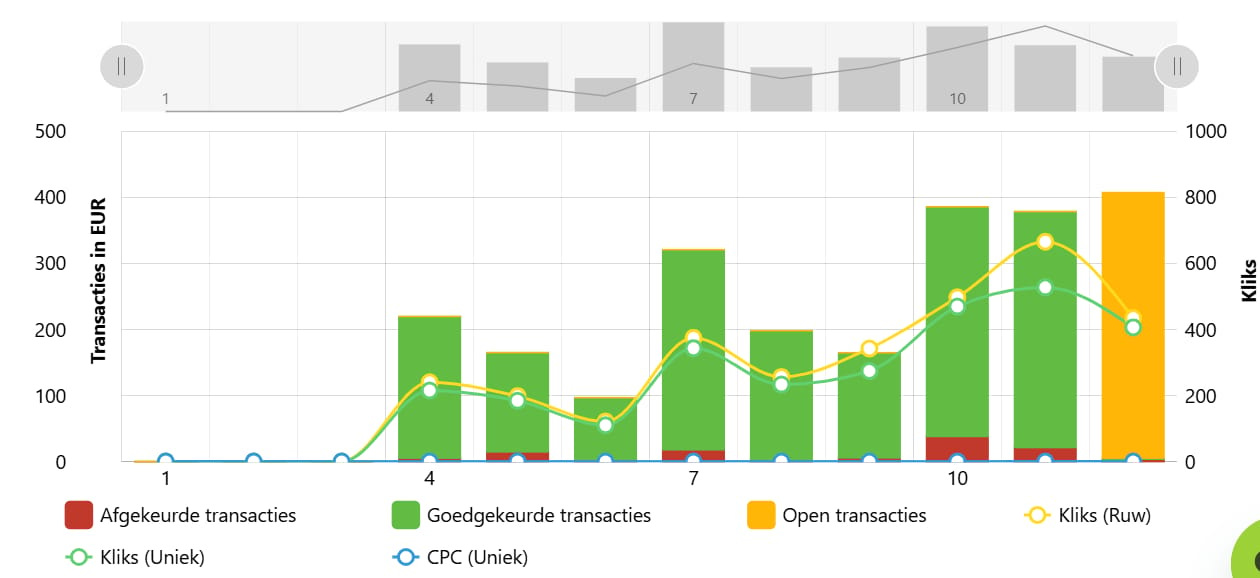

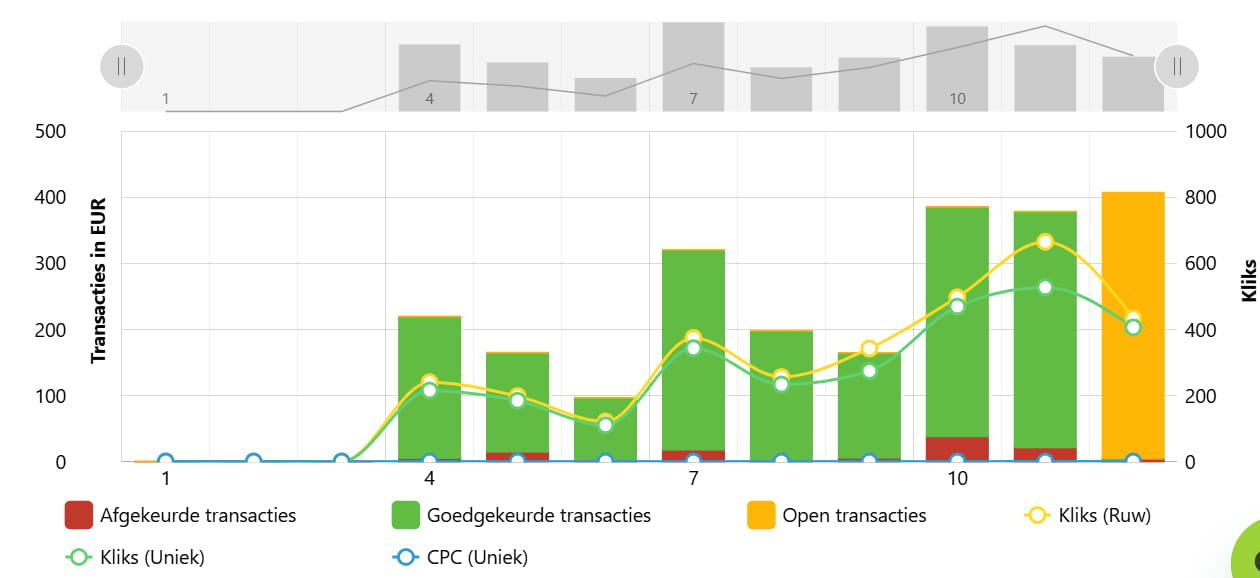

Een aparte, commerciëlere affiliate-site opgezet, genaamd Enquêteboer, waar ik eveneens geldtips geef en waar ik lezers probeer te bereiken door effectieve SEO. Deze inkomsten gaan traag omhoog. Maar ze gaan omhoog. Gemiddeld verdien ik er nu 250 euro per maand mee. Ik gebruik hiervoor het affiliateplatform Daisycon (dit is trouwens zo'n affiliate-link, eentje naar een affiliateplatform. Beetje Inception-achtig).

Resultaten van affiliatelinks op Enquêteboer, via Daisycon

Enfin, deze nieuwsbrief en de site zijn dit jaar voor het eerst een substantiële inkomstenbron geworden.

En dat is een gezonde ontwikkeling, merk ik. Het geeft me meer tijd om er preciezer aan te werken. En ook om nieuwe ideeën te blijven uitproberen, zoals bijvoorbeeld het YouTube-kanaal dat ik onlangs begonnen ben (wat kost dat filmen en editten veel tijd, joh).

Ten slotte, ja, vrees ik een beetje de Belastingdienst. Als ik een rekentool voor de inkomstenbelasting invul, om alvast een idee te krijgen, dan denk ik dat ik een straks een slordige 30.000 euro belasting (inclusief zorgverzekeringswet) moet gaan betalen. Dat is een verdriedubbeling van vorig jaar.

Ik heb nog een half jaar om dat bij elkaar te scharrelen.

Nieuwe challenge unlocked.

3. Het ruilspel: de mountainbike

In april ging ik ervoor: ik begon een ruilspel.

Het begon met een pen die op mijn bureau lag. Die zou ik een flink aantal keer ruilen met lezers, met als doel om steeds meer waarde te verkrijgen. Ik zou pas stoppen bij een ton. Zei ik optimistisch.

De pen ruilde ik voor een rijksdaalder. De rijksdaalder ruilde ik voor 3 lampen. Die ruilde ik voor 8 gitaarlessen. En die ruilde ik voor een vintage mountainbike. En die heb ik nog steeds staan: een Proflex 757 mountainbike uit 1997.

Ik was na de zomer even met andere dingen bezig, waardoor het ruilspel op een laag pitje stond. Maar ik speel nog steeds!

Dus wil je die mountainbike met me ruilen tegen iets anders, dan staat hij voor je klaar.

Mail me als reactie op deze mail voor meer info.

Ruil een mountainbike voor iets wat je niet meer nodig hebt

Dat waren mijn projecten en doelen.

Wat waren jouw (financiële) mijlpalen dit jaar?

En je doelen? Hoe heb je die bereikt? Wat kon beter? Wat ga je volgende jaar weer doen? Wat zijn je nieuwe doelen?

Schrijf dit op en wees eerlijk. Zo ga je goed voorbereid het nieuwe jaar in.

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: omlaag

Een gedetailleerdere weergave vind je op Portfolio Dividend Tracker.

Het is dan toch gebeurd. Ik leek er de afgelopen weken bijna om te vragen, maar niet heus.

Bijna 2 procent gedaald, dankzij instortende beurzen eind vorige week.

Nou ja, dat is tenminste 3000 euro die niet meetelt voor de vermogensbelasting (waarvoor de hoogte van je vermogen altijd op 1 januari wordt vastgesteld.)

Maar ik heb niks om over te treuren dit jaar. Aan het begin had ik € 124.474. Nu heb ik € 174.145.

Dat is een waardegroei van € 49.671. Ofwel 40%!

Ik schreef precies een jaar geleden: ‘Als ik in 2024 weer 43% zou groeien, zou mijn vermogen eind volgend jaar ongeveer € 178.000 zijn. Daar zou ik voor tekenen.’

En kijk wat er is gebeurd.

Ik prijs mezelf gelukkig en dankbaar.

Volgens Portfolio Dividend Tracker is ongeveer € 32.500 winst en heb ik € 15.000 zelf ingelegd. Mijn winstpercentage over 2024 is dan 25%.

Daarmee versla ik de AEX (herbelegd), die staat op 13,5%. Maar niet de S&P500, die doet dit jaar maar liefst 35%. Ik zit op hetzelfde winstniveau als de meeste wereld-ETF’s. Niet gek, want die maken het grootste deel uit van mijn portefeuille.

Tot slot. Als zo’n voorspelling blijkbaar werkt, dan schrijf ik nu opnieuw: Als ik in 2025 weer 43% zou groeien, zou mijn vermogen eind volgend jaar ongeveer € 249.027 zijn. Daar zou ik voor tekenen.

Ik zou ook tekenen voor ‘gewoon’ dubbeltonnair. We gaan het meemaken.

Gelukkig nieuwjaar!

3. 🚀 Links en tips

💰 Bericht op LinkedIn: Dit zijn mijn 5 superkrachtige basisregels, die je financieel onafhankelijk maken.

🐿️ Eerder op Betering: Laatste kans: Een goedkopere zorgverzekering in 2025 in 9 stappen

📺 Ik was te gast in de podcast Schuldenstress van Hayat Essakkati, waarin ik vertel hoe ik van schuldenaar tonnair ben geworden.

📖 Filmpje op Libelle TV: Achteraf betalen? Een slecht idee.

📺 YouTube: 7 beginnersfouten die je ervan weerhouden tonnair te worden:

7 beginnersfouten die je ervan weerhouden tonnair te worden

Apps die ik aanraad

BELEGGEN

Brand New Day. Simpel en belastingvoordelig indexbeleggen en pensioenbeleggen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Lees: alles over de voordelen van pensioenbeleggen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Raisin. Hogere rentes (voor nieuwe klanten nu tot 2,85%) op spaarrekeningen vind je via deze handige spaarbemiddelaar.

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes en automatiseringen, crypto op je rekening en aandelen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

Ipsos iSay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken. Met de code BETERINGAH100, ontvang je tot € 100 shoptegoed bij Albert Heijn.

MEER

Hier vind je nog meer van mijn favoriete diensten. Bovenstaande links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.