#201 - Pas op voor techflatie en andere geldtips

En omgaan met 'the boring middle'

Welkom bij BETERING.

Mijn naam is Vincent en ik schrijf over geld. Deze week over techflatie, een waarschuwing, een record, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Freelancers en ondernemers verzekeren zich zonder gedoe tegen arbeidsongeschiktheid en aansprakelijkheid bij Insify. Vandaag geregeld = morgen verzekerd. Dagelijks opzegbaar. Ook uitkering bij zwangerschap. Bereken hier je premie.

1. Pas op voor techflatie en andere geldtips

Ik kreeg veel post de afgelopen weken. Dank jullie wel.

Het is altijd leuk en inspirerend om van mensen te horen dat en vooral hoe ze tonnair zijn geworden.

Ik vind het ook prettig om mensen te helpen. Veel vragen komen binnen. De meeste beantwoord ik gewoon privé in de mail. De beste daarvan bewaar ik voor mijn onregelmatige rubriek hier: Lieve Ton.

En dan zijn er nog mensen met tips en interessante opmerkingen. Een aantal daarvan heb ik hieronder gezet.

🟢 Vergeet inflatie, pas op voor techflatie

Beteringlezer Jan wees me op een rete-interessant fenomeen. De Amerikaanse Consumentenbond onderzocht of consumenten verschillende prijzen betalen voor dezelfde producten. Dat bleek zo te zijn. Maar het was nog erger.

Techflatie noemen ze het. In toenemende mate en met hulp van ontiegelijke hoeveelheden data en AI kunnen bedrijven prijzen zo optimaliseren dat iedereen het maximale betaalt. Dit is vooral in Amerika, maar dan weet je dat het eraan zit te komen bij ons.

De vraag bij de prijsbepaling is niet meer: ‘Wat kost dit product?’ of ‘Wat kunnen we hiervoor vragen?’

Het is nu: ‘Wat is het maximale bedrag dat deze specifieke persoon kan verdragen?’

Het is de volgende stap na ‘dynamic pricing’. Dat is wat je ziet bij bijvoorbeeld vliegtickets, die van prijs veranderen op basis van de vraag ernaar en eventuele andere externe factoren.

Bij techflatie gaat het ook over jouw persoonlijke kenmerken, die de hele dag door in cookies worden opgeslagen. Denk aan:

Je locatie. Is die Wassenaar of het centrum van Amsterdam? Dan kan de prijs omhoog.

Je apparaat. Apple-gebruikers worden vaak gezien als minder prijsgevoelig.

Je online gedrag. Welke websites bezoek je? Hoe vaak kom je terug nadat je iets in je mandje hebt gelegd? Veel terugkomen = hoge koopintentie = prijs kan omhoog.

Je koopgeschiedenis. Klik je veel op kortingscodes? Hoe snel beslis je?

En vast een hoop andere data. Is het avond en lig je waarschijnlijk in bed, dan ben je gevoeliger voor verleiding. Prijs kan extra omhoog. Etc.

Het ligt voor de hand dat dit de volgende stap is in onze consumptiemaatschappij. Dit geeft bedrijven meer macht over wat jij koopt.

De beste remedie is hiervan bewust zijn en de algoritmes het idee geven dat jij een kritische consument bent. Wat je hopelijk ook bent. Hoe doe je dat?

Simpelste manier: Niks kopen.

Of anders: Gebruik de incognito-mode van je browser, wis cookies, vergelijk op meerdere apparaten, check prijzen op verschillende momenten, leg iets in je mandje en wacht.

Dat laatste lijkt me cruciaal. Verlaag je koopsnelheid. Sowieso.

Denk niet dat dit alleen speelt bij obscure webshops. Juist grote, keurige bedrijven hebben de meeste data en dus de meeste ruimte om prijzen te optimaliseren.

Hoe minder haast je hebt, hoe goedkoper de wereld wordt.

🟢 De risico’s van hoge spaarrentes

Ik kreeg ook een minder leuke mail. Een lezeres mailde me dat de volledige 6000 euro van haar rekening bij Trade Republic was gestolen.

‘Binnen twee dagen is mijn spaarrekening geleegd in Italië, terwijl ik zelf in Colombia zat, door iemand die mijn kaartgegevens had. Ik heb van Trade Republic alleen een digitale bankpas, die in mijn Apple Wallet zit samen met 7 andere pasjes die niet zijn ‘aangetast’. Behalve ikzelf heeft niemand die pasgegevens.’

Ze stapte over naar deze online bank met een hogere spaarrente. Logisch. De ING’s en Rabobanken betalen al jaren karig, terwijl partijen als Trade Republic aantrekkelijk lonken met momenteel 2% rente. Op zich niet gek, maar dat ‘gratis geld’ draagt wel een risico met zich mee.

En dat is niet eens zozeer de fraude. Dat kan bij alle banken gebeuren. Het gaat om wat er daarna gebeurt. Mij overkwam dit ook ooit bij ING. Binnen een week hadden ze het bedrag (een kleine 1000 euro, alles wat ik toen had) vergoed.

Bij Trade Republic ging het anders. Je krijgt daar ten eerste geen mens aan de lijn. Alleen een chatbot met eindeloze vragen. Upload dit. Upload dat. Doe eerst aangifte. Regel eerst zelf contact met ‘de verkoper’. Frustrerend. Uiteindelijk, na dreiging van juridische stappen, hebben ze de zaak geëscaleerd naar Visa.

Dit is geen uniek verhaal. En dit is ook geen exclusief probleem van Trade Republic. Bunq kwam eerder al negatief in het nieuws omdat klanten die waren gescamd zich aan hun lot overgelaten voelden. Cruciale zin uit dat artikel: ‘De 28 gedupeerde klanten zijn over het algemeen bozer op de bank dan op de oplichters.’

Het punt is dit: hoe digitaler en goedkoper een bank opereert, hoe dunner het vangnet vaak is als het misgaat.

Dat hoeft geen reden te zijn om weg te blijven bij online banken. Maar wees er niet naïef over. Spreid je geld. En denk goed na waar je geld parkeert dat je echt niet kunt missen.

🟢 Resultaten van indexbeleggers in 2025

Kapé Breukelaar, bekend van FiscAlert en LinkedIn, maakte een overzicht van alle vermogensbeheerders die indexbeleggen aanbieden. En zette de resultaten van vorig jaar af tegen een eigen, oersimpele portefeuille, bestaande uit 90% aandelen en 10% obligaties.

De winnaar is dit jaar Brand New Day met 11,1% rendement. (Met dank aan een sterk gedaalde dollar.)

Kapés eigen doe-het-zelf-mandje deed 7,4%.

Meesman, waar ik een groot deel heb zitten, telt hij niet mee, omdat het alleen de duurzamere ESG-fondsen aanbiedt. Ik vind het wel interessant om toch te vergelijken. Deze deden (met een 90-10 verdeling) in 2025: 6,7%.

Maar een jaar daarvoor versloegen ze de meeste andere weer. Zo is het altijd wat.

🟢 The boring middle is niet saai

Inspirerend als altijd, Mevrouw Hoefnix schreef deze week over The Boring Middle. Dat is een term uit het FIRE-wezen. Totale financiële onafhankelijkheid bereiken duurt lang. Je hebt er al gauw tussen de 500.000 tot 1 miljoen euro voor nodig. Dat duurt jaren, zo niet decennia.

In het begin van de reis ben je enthousiast, omdat elke euro er één is. Opeens zie je overal bespaarkansen en verdienkansen. Leuk! Maar na een tijdje is je hele systeem op orde, beleg je 2.500 euro in de maand (zoals mevrouw H) en is het vooral zaak om daar verder helemaal niets mee te doen.

Wat dan? Wachten op het moment dat je kan stoppen met werken? Ja dus. The boring middle is vooral een probleem voor mensen die te veel met hun geld bezig zijn.

Zoals Hoefnix het parafraseert:

‘Here’s a little secret. The boring middle is also known as your life.’

Ik zit ook goed en wel in die zogenaamde boring middle. Dat is ook de reden dat ik het volgende heb gedaan.

🟢 Dingen die me blij maken, naast geld

Ik begon een nieuwe nieuwsbrief. Over dingen die me blij maken. De eerste aflevering verscheen maandag en gaat onder andere over lijstjes maken, legpuzzels slopen, piemels tekenen en het belang van benen.

Een vriend van me vroeg of die brief een tegenreactie was op alles wat ik hier doe. Ja, zei ik. Dat is het precies.

Betering gaat uiteindelijk over zelfverbetering. Over nuttige zaken, over bewust met geld omgaan. Hoe leuk ik het ook probeer te maken, het blijft een beetje serieus, rationeel, doelgericht. Soms zelfs een tikje streng voor mezelf.

Dingen die me blij maken gaat over het tegenovergestelde. Over loslaten, rommelig zijn, absurditeit omarmen.

Het is een reminder dat niet alles productief hoeft te zijn. Dat plezier, relativering, chaos en spel net zo inspirerend kunnen zijn als structuur, discipline en besparing.

🟢 Mijn eerste ton, leer bewust uitgeven voor meer grip op je geld

Over structuur, discipline en besparing gesproken. Daar kan je ook te weinig van hebben. In dat geval heb ik iets voor je.

Voor iedereen die meer wil sparen, die tonnair wil worden, die meer controle, rust en momentum zou willen, maakte ik de kleine cursus Mijn eerste ton. 100 kleine acties, opdrachten en vragen om je in gang te zetten met je geld. Ideaal om 2026 mee te starten.

Deelnemers zeggen: ‘Ik heb serieus al 1000 euro bespaard...’ en ‘Ik heb de aankoop net al vijf keer terugverdient.’ Kijk, daar word ik ook blij van.

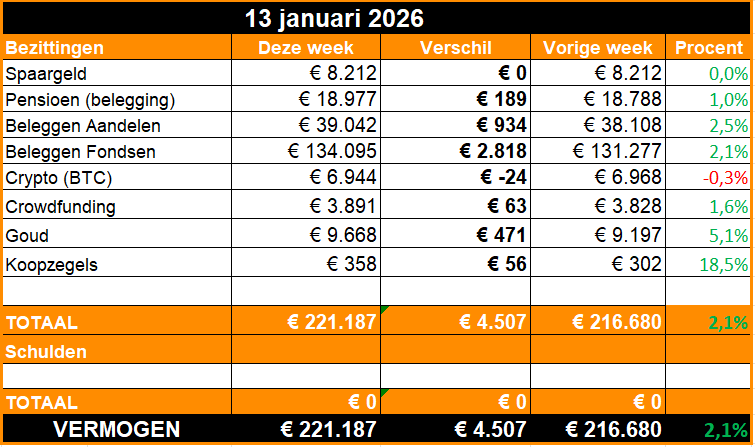

2. De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Raketje

2026 gaat als een raket. Bijna alles in het groen.

De AEX brak deze week door de grens van duizend. Ha ha, daar lach ik om. Ik brak door de grens van 220 duizend.

Hoe kan dat? Nou, een beetje van mezelf en een beetje van Maggi.

Maggi is in dit geval ASML.

Dit aandeel, dat ik eind vorig jaar nog overwoog te verkopen, steeg dit jaar (dus vanaf 1 januari) al 18% en leverde me daarmee 1000 euro op. Maar ook de rest steeg mee.

Op 100 euro in goud en de koopzegels na is alles wat je hierboven ziet (koers)winst.

Ik hoop dat iedereen die er de ruimte voor heeft, inmiddels begonnen is met beleggen. Want dit zijn de weken die je mee moet pakken.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: 8 onpopulaire meningen die me altijd gezeik opleveren.

🎄 Ondertussen op Instagram: 2016 -2026

🐿️ Eerder op Betering: Betering #104 - 7 manieren om online meer te verdienen

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt! En beleggen kent risico’s. Je kan je inleg verliezen.

BELEGGEN

Brand New Day. Simpel en belastingvoordelig indexbeleggen en pensioenbeleggen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

Bitvavo. Nederlands cryptohuis waar ik een plukje bitcoin bewaar.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

YouGov: Ook dit is een goede enquêteboer, die zelfs contant uitbetaalt.

MEER

Hier vind je nog meer van mijn favoriete diensten.

BOEK

Over geld praat je wel. Geïnspireerd? Lees mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur.

Mooi resultaat en je stond ook weer in Fiscalert. Succes voor de toekomst.