Betering #172 - Loud budgetting is geen egoïsme maar een daad van verzet

En 3 vragen die je honderden euro's besparen

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: loud budgetting, automatisch bitcoin sparen, vakantiegeldtips, een kijkje in mijn portefeuille en meer.

1. Loud budgetting is geen egoïsme maar een daad van verzet

Er is blijkbaar een woord voor wat ik hier doe. Loud budgetting is dat woord.

Hardop besparen zou ik het in het Nederlands willen noemen. Vorige week schreef ik nog hoe ik €400 per week bespaar door op kleintjes te letten. Op Instagram vraag ik mensen naar hun vrekkigste vrekkenacties, waarop altijd vindingrijke en soms gênante antwoorden komen. Steeds minder mensen schamen zich voor hun zuinige gedrag.

Het begon als grap

Lena Bril schreef onlangs kritisch over deze trend in een interessant stuk in Trouw. Waarom zijn millennials zo gierig? vraagt ze. Ze noemt loud budgetting een 'meetstoornis' en trekt een parallel met dieetcultuur. Beide zouden gedreven worden door een obsessieve focus op cijfers (gewicht, spaargeld). Ze waarschuwt voor drie risico's: egoïsme, cijfers als doel op zich, en schijncontrole.

Maar wat ze niet zegt: loud budgetting ontstond als grap. Eind 2023 postte comedian Lucas Battle een filmpje op TikTok, waarin hij de term als eerste gebruikt. Hij zegt: ‘Als een vriend je appt en zegt: Ik wil afspreken, dan zeg je: Ik wil geen geld spenderen aan benzine om naar je toe te komen en je drie uur te horen praten over je ex.’

Het is overdrijving. Entertainment. Net als de influencer die zijn cadeaupapier terugvraagt nadat hij een cadeau heeft gegeven.

Extreme content doet het goed op social media, maar dat maakt het niet representatief.

Financiële geletterdheid versus obsessie

Bril heeft wel gelijk dat millennials collectief geobsedeerd lijken door budgetteren. Hoewel deze trend volgens mij deze generatie ontstijgt. Ze schrijft:

‘In podcasts en op sociale media delen mijn generatiegenoten eerlijk hun jaarsalaris, hoeveel ze maandelijks spenderen aan koffie-to-go (in sommige gevallen: 360 euro per maand), vertellen over hun geldzorgen en geldjaloezie. Ze houden en masse kasboekjes en Excel-sheets bij, doen aan ‘no spend sundays’, of proberen zelfs een jaar lang alleen noodzakelijke uitgaven te doen.’

Ja, eens. Goed toch? Deze voorbeelden zijn van een ander kaliber en lijken me niet schadelijk. Dit gaat niet over vriendschappen afknijpen om een tientje te besparen. Dit gaat over financieel geletterd worden. Over bewuster consumeren. En over sterker staan tegenover je werkgever.

Bril trapt vervolgens weer in dezelfde val – entertainment aanzien voor een maatschappelijke trend - als ze de documentaire 30 en nooit meer werken noemt die omroep Pow lang geleden uitzond, waarin vooral een ridicule karikatuur van FIRE werd getoond. We krijgen mensen te zien die theezakjes telkens hergebruiken, of leven op een kameel in plaats van in een huis. Lache. Maar niet representatief.

Hardop besparen is een vorm van verzet

Mijn tweede punt is dat Bril bewuste besparingen lijkt te verwarren met obsessief gedrag.

Voor veel mensen is het bijhouden van uitgaven, vaak voor het eerst, juist bevrijdend. Het geeft iets dat velen lang gemist hebben: echte controle en inzicht.

Zeker voor mensen die opgegroeid zijn zonder financiële educatie kan 'loud budgetting' een vorm van empowerment zijn. Dat heb ik zelf ervaren. De mythe dat succes, veel geld en mooie spullen automatisch leiden tot geluk is alomtegenwoordig en wordt door marketeers en de hele kapitalisme machinerie gretig verspreid.

Weerloos zijn we daar tegen, als we niet af en toe hardop in verzet komen. Luid en duidelijk budgetteren is een goede manier om dat te doen.

Wanneer die zogenaamde millennials online hun financiële worstelingen delen, dan maken ze deze mythe zichtbaar. Ze maken een ongelijkheid zichtbaar. Ze maken anderen ervan bewust dat de consumptiemaatschappij zijn klauwen in ons allemaal heeft gezet. En dat het om actief verzet (loud budgetting) vraagt om daar tegen in te gaan.

Het verschil zit hem denk ik in de intentie: wat ik (en wij allemaal hier) doen, is budgetteren om keuzes te kunnen maken. En niet budgetteren uit angst of obsessie.

Noodzakelijk risicomanagement

Dat magische bedrag van €100.000 sparen is geen willekeurige obsessie. Het is een weloverwogen buffer tegen moderne onzekerheid.

In tijden van flexwerk, meer en meer freelancers, inflatie en onzekere pensioenen is dit een rationele reactie. Het is geen hebberigheid, maar noodzakelijk risicomanagement in een economie die individuen steeds meer risico laat dragen.

Waar Bril gelijk in heeft, en waar ik ook voor probeer te waarschuwen, is dat je te ver kan gaan.

Je kan overal te ver in gaan. Afvallen kan een ongezonde obsessie worden. Een seksverslaving kan leiden tot impotentie. Een overdaad aan iets kan leiden tot het tegendeel ervan.

Als je nooit meer 'gedachteloos' geld kunt uitgeven aan vriendschap of plezier, dan ben je in een nieuwe gevangenis beland, terwijl je juist op zoek bent naar ‘vrijheid’. Je bent dan te ver doorgeschoten.

Een ander gevaar is het kijk-mij-eens-goed-bezig-zijn-karakter van loud budgeting. Het risico bestaat dat budgetteren meer over sociale status gaat (kijk eens hoe gedisciplineerd ik ben!) dan over echte financiële doelen.

Voor de zekerheid zier zijn vijf checks die aangeven wanneer budgetteren toxisch wordt:

1. Focus op grote uitgaven, niet op de ‘koffietjes’.

Gezond: Je besteedt al je aandacht aan de grote posten (huur, verzekeringen, abonnementen) en laat kleine dagelijkse uitgaven relatief vrij.

Toxisch: Je telt elke koffie, elke appel, elke parkeerplaats - en voelt je schuldig over uitgaven van €2. Dit kost meer energie dan het oplevert.

2. Kan je nog spontaan 'ja' zeggen?

Gezond: Je hebt een klein budget voor onverwachte sociale activiteiten en kunt af en toe impulsief meegaan naar een café of ander uitje zonder stress.

Toxisch: Je slaat systematisch uitnodigingen af en voelt je schuldig bij iedere sociale uitgave. Je begint relaties te beschadigen door constant 'nee' te zeggen of vrienden consequent te vragen om cadeaupapier terug te geven. Of: je stuurt Tikkies voor € 0,50 voor ‘gebruikt wc-papier’, zodra je gasten weg zijn.

3. Ben je de baas over je budget of andersom?

Gezond: Budgetteren geeft je rust en controle. Je bent trots op je spaarpercentage, maar niet gestrest als je een maand afwijkt.

Toxisch: Je wordt angstig of boos bij onverwachte uitgaven. Je droomt over het saldo op je spaarrekening en wordt obsessief over het behalen van specifieke bedragen op specifieke data.

4. Kan je je budget aanpassen aan het leven?

Gezond: Een budget staat niet in steen gegrift. Levens veranderen – nieuwe baan, relatie, verhuizing, ziekte of andere prioriteiten. Je budget volgt die veranderingen.

Toxisch: Je budget dicteert hoe je leven moet zijn. Je houdt rigide vast aan budgetregels, ook als ze niet meer passen bij je situatie.

5. Spaar je voor een concreet doel of uit angst?

Gezond: Je spaart voor specifieke doelen - een huis, sabbatical, financiële buffer van 6 maanden uitgaven of financiële onafhankelijkheid. Je weet waarom je spaart.

Toxisch: Je spaart uit pure angst voor een onbekende toekomst, zonder duidelijk doel. Het getal op je spaarrekening wordt een doel op zich zonder dat je weet waarvoor.

Spaar een ton niet om het bedrag zelf, maar om wat het je in staat stelt te doen. En bestrijd egoïsme door de focus te leggen op solidariteit en bescheidenheid.

Eet krentenbollen, zoals Lena Bril, maar geef er ook af en toe eentje weg.

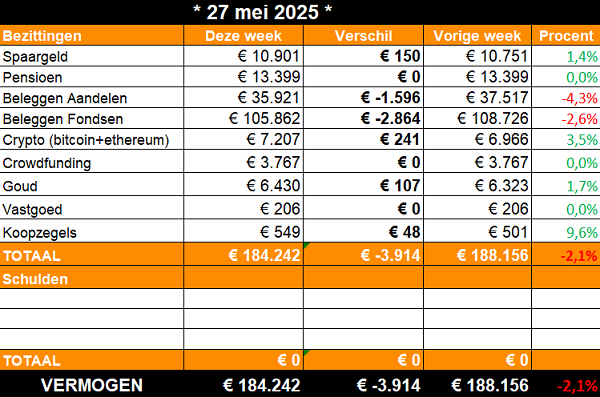

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Plafond

Daar zitten we weer. Dit is blijkbaar het niveau van 2025. Het lukt maar niet om serieus door die 190.000 heen te breken.

De beurzen werkten mee, totdat ze niet meer meewerkten.

En nee, ik moet niet zeuren, want € 184.000 is hartstikke veel geld.

Enige wat ik kan doen is blijven sparen. En als dat niet met grote bedragen gaat, dan maar met kleine.

150 euro naar mijn spaarrekening geschreven. Omdat het kon.

48 euro aan koopzegels gekocht. Omdat het leuk is.

250 euro ingelegd in bitcoin bij Bitvavo en Finst. Gewoon, als onderdeel van mijn maandelijkse spaarplan.

100 euro aan goud gekocht. Ook dat is een periodieke, maandelijkse belegging.

En nu maar hopen dat dit alles ooit impact heeft en mijn vermogen over die drempel van € 190.000 duwt.

Alle plusjes zijn dus eigen inleg. Alle dikke minnen zijn dalende aandelenkoersen. En wat doe je daaraan? Niks dus.

3. 🚀 Links en tips

🖋️ Column bij Intermediair: Trap niet in de vakantiegeldval. Ga er slim mee om.

💬 Ondertussen op LinkedIn: Ik kon nooit sparen. Geld glipte tussen mijn vingers door.

🐿️ Eerder op Betering: Betering #101 - Automatisch bitcoin sparen en meer slimme geldtips

📺 Video op Instagram: Bespaar honderden euro’s met deze drie vragen

Aanraders

BELEGGEN

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Centraal Beheer. Indexbeleggen vanaf 1 euro. Lage kosten (voor ‘Wereldwijd Aandelenfonds’).

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

CRYPTO

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

VERDIENEN

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Heb genoten weer van je artikel. Vooral dit stuk is raak ook. Bedrijven zijn logischerwijs met zichzelf bezig en maximaliseren inkomsten. Als je je als consument daar in het geheel niet van bewust bent, neem je niet de beste keuzes: “Zeker voor mensen die opgegroeid zijn zonder financiële educatie kan 'loud budgetting' een vorm van empowerment zijn. Dat heb ik zelf ervaren. De mythe dat succes, veel geld en mooie spullen automatisch leiden tot geluk is alomtegenwoordig en wordt door marketeers en de hele kapitalisme machinerie gretig verspreid.”

Goed stuk!