Betering #177 - Zo gevaarlijk zijn Klarna en andere ‘betaal later’-diensten

En waarom vertraging de beste oplossing is

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: ik kocht op de pof, vertraging als rijkmaker, besparen tijdens een hittegolf, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Beleggen met impact

Ik steun ondernemers over de hele wereld door te investeren in de projecten van Lendahand. Start vandaag en ontvang tot 8% rente per jaar.

Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd. Vul de code in bij het afrekenen van je eerste investering.

1. Zo gevaarlijk zijn Klarna en andere ‘betaal later’-diensten

Ik heb iets heel fouts gedaan deze week.

Ik wilde het gewoon graag eens proberen.

Als journalist moet je toch weten wat er speelt in de wereld? Waarom raken mensen in de schulden? Of waarom lukt het veel mensen niet om te sparen?

Nou, daarom heb ik een rekening geopend bij Klarna, vooral bekend van hun ‘betaal later’-dienst. En daarmee heb ik, geheel tegen mijn principes, iets gekocht zonder te betalen.

Ging het makkelijk? Ja, het ging heel makkelijk. En dat is juist het probleem.

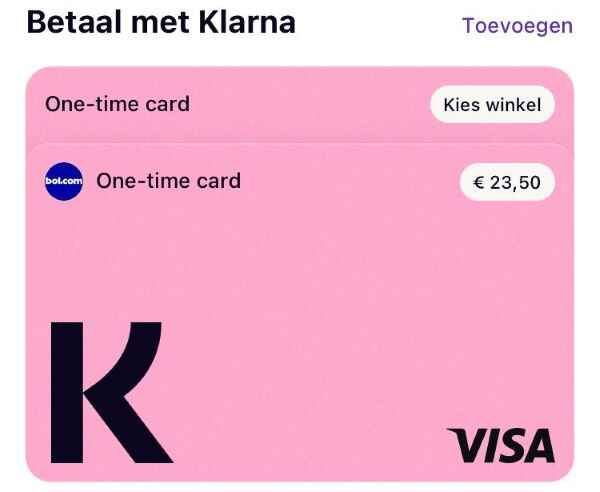

Ik downloadde de app van Klarna en registreerde me. Daarvoor moest ik mijn paspoort scannen, een minuut later was ik goedgekeurd. Daarna kon ik direct ‘een tijdelijke creditcard’ opladen tot maximaal 1000 euro om daarmee te gaan shoppen, wat ik in dit geval deed bij Bol.

Let wel, dat opladen ging zonder enige check bij bijvoorbeeld het BKR. Ik hoefde ook geen bankrekening te koppelen. Niks! Met alleen een kopie van mijn paspoort kon ik voor 1000 euro shoppen.

Heftig om te zien dat het echt zo werkt.

Toen ik een normale credit card wilde hebben, moest ik wel gecheckt worden. Dat duurde twee weken. Maar dit soort betaal-later-diensten vallen niet onder de reguliere kredietregelgeving. Naast Klarna bieden ook bedrijven als Riverty en Billink dit aan.

Ik kocht een leesboek zonder ook maar een cent uit te geven: Het gore lef van Sarah Arnolds (€23,50). Deze verhalenbundel wilde ik toch al hebben. Tenminste, dat maakte ik mezelf wijs.

De volgende dag was ie binnen en nu heb ik een schuld bij Klarna van €23,50. Die moet ik binnen 30 dagen afbetalen anders komen er boetes bovenop.

Verslaafd aan spullen

De aanleiding van dit experiment was dit artikel in de Volkskrant: Hoe ‘koop nu, betaal later’ jongeren in problemen brengt: ‘Ik raakte verslaafd aan spullen kopen’

Tijdens het lezen realiseerde ik me pas voor het eerst hoe groot het probleem is.

Uit onderzoek van ING blijkt dat 52 procent van de jongeren tussen de 16 en 27 jaar achterafbetaaldiensten zoals Klarna en Riverty gebruikt. Journalisten Fleur de Weerd en Yassin Boutayeb spraken met jonge mensen over hoe en waarom ze deze gebruiken.

Dit is wat sommigen zeggen:

'Je hoeft niet naar de bank-app te gaan en die hele code te gebruiken, dit is veel sneller.’

'Het begon met kleine cadeaus kopen voor verjaardagen als ik net niet genoeg geld op mijn rekening had. Uiteindelijk raakte ik verslaafd aan spullen kopen.'

‘Met mijn salaris betaal ik meestal Klarna terug en met DUO betaal ik de huur. Voor boodschappen gebruik ik dan weer vaak mijn creditcard.'

'Soms schrik ik wakker en denk ik: shit. Dan staat er ineens een bedrag open van 600 euro.’

'Zelfs als ik genoeg geld heb voor een product, gebruik ik alsnog Klarna. Ik vind het gewoon fijn om niet meteen te hoeven betalen, ook al is dat dan een beetje zelfbedrog.'

Verlies van controle over je eigen verlangen

Als voordelen worden genoemd: het gemak ervan en de ‘verzekering’ dat je je product krijgt, voordat je het geld hebt betaald.

Maar die voordelen wegen niet op tegen de nadelen.

Dat zijn in eerste instantie de schulden, de boetes die je betaalt als je te laat afbetaalt en alle stress die dit oplevert. Maar dat is wat mij betreft niet eens het grootste probleem.

De echte prijs van ‘koop nu, betaal later’ zijn niet de rente of de aanmaningskosten, maar het verlies van controle over je eigen verlangen. Door het te gebruiken krijg je het idee dat je altijd kunt krijgen wat je wilt, wanneer dan ook, zonder gevolgen.

Dit soorten diensten doen je geloven dat je recht hebt op al die spullen. Ze zorgen ervoor dat je meer gaat consumeren. Terwijl we juist zouden moeten consuminderen om gelukkiger te worden.

‘Gewoon slim gebruiken’ is dan ook geen oplossing. In theorie misschien wel, maar in de praktijk zijn mensen vaak minder slim dan ze denken. En als het gaat over rationeel omgaan met geld dan overschat bijna iedereen zichzelf.

Het woord zelfbedrog is wat dat betreft tekenend.

Hoe dat werkt? De betaal-later-diensten pakken ons op ons zwakke plekken en momenten.

Geldzaken zijn altijd emotionele gebeurtenissen, ook al doen we alsof dat niet zo is. Net zoals (neuro)marketing maakt Klarna daar slinks gebruik van.

Overigens zijn niet alleen jonge mensen de klos. Uiteindelijk gaan we allemaal voor de bijl. Dat jonge mensen er meer problemen van ondervinden komt door andere zaken, zoals dat ze minder geld hebben en hun impulsbeheersing vaak nog niet helemaal ontwikkeld is. Maar in feite zijn alle mensen in meer of mindere mate vatbaar voor impulsaankopen.

Waarom zet ‘betaal later’ aan tot impulsaankopen?

Dat is biologie. Zo zitten we nu eenmaal in elkaar. Ons brein is (simpel gezegd) opgesplitst in twee delen, een langzamer, rationeel denkend deel. En een vlug en instinctief handelend deel. Dat rationeel denkende deel komt laat op gang, bijvoorbeeld nadat je iets hebt gekocht en er spijt van krijgt, omdat je die stomme hometrainer (ik zeg maar wat) helemaal niet nodig hebt of eigenlijk niet kan betalen.

Dat vlugge oerbrein is dan al aan de slag geweest. Dat ziet kreten staan als ‘nog 5 mensen kijken naar deze hotelkamer’ of ‘omdat je het waard bent’ of ‘2 voor de prijs van 1’ in combinatie met ‘betaal niet nu, maar later’ en heeft, huppakee, al op de afrekenknop gedrukt. Bang om een voordeeltje te missen en getriggerd door de marketingbelofte dat je leven beter/gezonder/rijker/geiler/succesvoller wordt met dat product.

Betaallaterdiensten zijn dus nog eens een extra versneller tijdens het koopproces. Winkels en fabrikanten willen je daar namelijk zo snel mogelijk doorheen loodsen, liefst voordat het rationele brein ontwaakt. Met Klarna gaat het weer een stukje sneller. Zelfs ‘geen saldo’ of ‘die hele code gebruiken’ zijn geen obstakel meer. Dat is wat ik zelf ondervond toen ik Het gore lef kocht.

Het gore lef, indeed.

Het verdienmodel van dit soort bedrijven bevestigt dit. Niet wij, de klanten, betalen extra voor deze ‘slimme manier’ van betalen. De meeste winst komt ook niet uit de rentes en boetes die Klarna int. Nee, de meeste winst krijgt Klarna uit commissies van de winkels die deze dienst gebruiken op hun website. Die winkels dragen een paar procent van elke transactie af aan Klarna.

Waarom doen ze dat? Omdat Klarna beweert dat je 23% meer omzet maakt als winkel, als je hun ‘later betalen’-optie aanbiedt. En dat percentage zal ongeveer wel kloppen, aangezien steeds meer winkels voor de bijl gaan. Zelfs fysieke winkels willen het graag gebruiken.

Het werkt dus echt zo. Achteraf betalen zorgt voor meer impulsaankopen.

9 tips om je te wapenen tegen de Klarna’s

Dit is een maatschappelijk probleem. Er zou een strengere regulering moeten komen vanuit de politiek. Maar hoewel politici individueel wel zeggen deze ontwikkeling problematisch te vinden, wordt er weinig actie ondernomen.

Een andere oplossing is betere financiële educatie.

Maar ook individueel kunnen we er iets tegen doen. De oplossing ligt voor de hand: vertraging

Als je vatbaar bent voor impulsaankopen, en laten we eerlijk wezen, dat zijn we allemaal wel eens, dan helpt het om het koopproces zoveel mogelijk te vertragen.

Hier zijn 9 tips om jezelf te wapenen tegen koopversnellers, zoals de betaallaterdiensten

1. Vertraag doelbewust het koopproces.

Verwijder sowieso alle betaal-laterapps van je telefoon. Sla ook geen betaalgegevens op in webshops of je browser. Sla geen wachtwoorden op van de onlinewinkels waar je vaak koopt. Leeg je winkelwagentjes, anders krijg je e-mailherinneringen dat je ‘nog iets wilde kopen’.

Maak online kopen moeilijk door bewust extra stappen in te bouwen, voordat je kunt afrekenen.

2. Gebruik de 24-uurs regel

Wacht een dag, voordat je iets koopt boven de 50 euro. Bewaar eventueel de link naar het artikel en kijk de volgende dag of je het nog steeds wilt. Je zal zien: meestal verdwijnt de koopimpuls vanzelf.

3. Bereken de uurprijs van je artikel

Vraag jezelf af: hoeveel uur moet ik werken voor dit artikel? Als een nieuwe jas van 200 euro je 15 uur werken kost (twee dagen), dan voelt de aankoop ineens heel anders.

4. Maak je totale schuldenplaatje zichtbaar

Behandel Klarna-schulden als echte schulden in je budget, niet als ‘toekomstige uitgaven’.

5. Blokkeer marketingcommunicatie

Meld je af van nieuwsbrieven, push-notificaties en reclame-emails van webshops. Deze zijn ontworpen om koopimpulsen te triggeren op momenten dat je kwetsbaar bent.

6. Zoek alternatieven voor emotioneel shoppen

Herken de momenten waarop je gaat winkelen, ómdat je emotioneel bent. En leer jezelf aan om dan iets anders te doen. Ga bijvoorbeeld naar buiten, bel een vriend, ga sporten, of doe iets creatiefs, zodra je de drang voelt om te shoppen uit verveling, angst, stress of verdriet. Herken je emotionele triggers.

7. Maak je omgeving bewust

Bespreek met vrienden hoe deze betaallaterdiensten werken. Maak afspraken om deze niet of zo min mogelijk te gebruiken. Verander de sociale norm van ‘gewoon op de pof kopen’ naar bewust consumeren. Gebruik peer pressure op een positieve manier.

8. Gebruik een aparte rekening voor fun-uitgaven

Zet elke maand een vast bedrag op een aparte rekening voor leuke dingen. Als het op is, dan ben je klaar. Zo leer je langzaam weer om onder je stand te leven.

9. Geef jezelf een knotsgek spaardoel, zoals tonnair worden!

En herinner jezelf aan dat doel, zodra je op het punt staat om euro’s uit te geven aan impulsmaaltijden, Sheintroep, bullshitgadgets of emotiekleding. Met een motiverende alternatieve bestemming voor je geld, ben je minder snel geneigd om het uit te geven ‘omdat het kan’.

Het gaat erom de verleidingen te herkennen en jezelf bewust te maken van je eigen impulsiviteit.

Geld uitgeven moet pijn doen. Die pijn maakt je misschien wel tonnair.

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: halverwege

Halverwege het jaar en wat is er tot nu toe in 2025 gebeurd?

We hebben een flinke dip gehad op de beurs en zijn die alweer te boven gekomen. Ik verwachtte een volatiel jaar en kreeg dat helaas ook. Niemand weet of we nu verder omhoog gaan, of misschien nóg wel zo’n dip krijgen.

De dollar is intussen flink gedaald in waarde (ten opzichte van de euro), waardoor beleggingen die in dollars genoteerd staan (veel van mijn aandelen en ook de helft van mijn beleggingen bij Lendahand) minder waard zijn geworden. Dat zet een rem op de groei.

Ik ben weer maandelijks 500 euro gaan inleggen op mijn pensioenrekening (waarmee ik aanzienlijk wat belastingvoordeel haal).

Goud, dat ontzettend gestegen was vorig jaar, is niet gedaald. Leuk.

Ik heb wat minder inkomen ontvangen de laatste maanden. Daarom moest ik zo nu en dan mijn spaargeld aanspreken. Liefst zou ik dat op € 15.000 hebben staan. Dat aanvullen is mijn eerste prioriteit komende maanden.

De investering (€200) in een vastgoedfonds van Synvest heb ik stopgezet, omdat ik toch niet wil dat mijn geld voor langere tijd vaststaat. Daarvoor heb ik mijn pensioenrekening al. Een vastgoedalternatief heb ik nog niet gevonden. Misschien heb ik vastgoed wel helemaal niet nodig. Ik vind mezelf geen vastgoedman.

3. 🚀 Links en tips

💬 Ondertussen op Intermediair: Waarom harder werken je niet verder brengt: zo ben je productiever door te vertragen

🐿️ Eerder op Betering: Betering #81 - 22 (+18) simpele geldregels om je leven beter te maken

🎤 Ik was te gast in de podcast Culturele bagage van de Volkskrant om te praten over bovenstaand probleem: Leven op de pof: hoe risicovol is achteraf betalen met Klarna?

📺 Op Instagram: Hoe houd je je huis koel zonder een dure airco?

Aanraders

BELEGGEN

Brand New Day. Supersimpel en voordelig indexbeleggen en belastingvriendelijk pensioenbeleggen.

Centraal Beheer. Indexbeleggen vanaf 1 euro. Lage kosten (voor ‘Wereldwijd Aandelenfonds’).

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 bitcoinbonus voor nieuwe klanten (check voorwaarden).

SPAREN

Raisin. Hogere rentes (nu tot 2,11%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

YouGov: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen, ook contant.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

BOEK

Over geld praat je wel. Geïnspireerd? Lees ook mijn boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.

Lendahand heb ik ook een post over gemaakt. Ik zag dat jij het ook nog regelmatig aanbeveelde. Mijn ervaring was niet zo positief. Ik ben blij dat ik mijn kinderen er niet geld in gestort hebben, zoals ik een aantal jaren geleden had aanbevolen. Heb er zelf een behoorlijk (naar verhouding) verlies in geleden.