Betering #162 - Je emoties onder controle als beleggingen dalen en andere geldtips

En zie, mijn grootste verlies ooit

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: tips tijdens een beurscrash, inflatie-hacks, kleding huren, een nieuw filmpje over de beste dag om te beleggen en een kijkje in mijn portefeuille

GESPONSORDE TIP

Investeren met impact

Ik investeer via Lendahand direct in ondernemers wereldwijd. Je ontvangt tot 8% rente per jaar en de ondernemers kunnen hun bedrijven laten groeien. Maak vandaag nog een gratis account aan.

Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd. Vul de code in bij het afrekenen van je eerste investering

1. Je emoties onder controle als beleggingen dalen en andere tips

Raar weekje.

Ik gaf bakken geld uit (raar) aan vakantie en een creatieve schrijfcursus. De beurs kelderde verder (raar). Het koffiezetapparaat begaf het van de een op de andere dag (raar).

Gelukkig heb ik mijn geldzaken eindelijk op orde, zodat ik dit allemaal enigszins rimpelloos aan me voorbij kan laten gaan.

Nou ja, rimpelloos…

🟢 Zo overleef je een beurscrash

3 jaar geleden schreef ik een nieuwsbrief met de titel Hoe overleef ik een beurscrash?

Dat stuk is helaas weer relevant. Ik schreef het aan het begin van de laatste langdurige beursdaling, die ongeveer heel 2022 duurde. In eerste instantie om mijn eigen angsten te bezweren. Ik had zo’n heftige daling toen al eens eerder meegemaakt (in 2020, corona), maar ik werd er toch weer onrustig van.

En nu weer een beetje. Zie ook de -6% op mijn vermogensoverzicht hieronder.

Ik lees mijn eigen artikel terug om niet in paniek te raken. Goede tip voor iedereen die net is begonnen met beleggen en die nu zijn geld ziet verdampen en denkt de grootste fout van zijn leven te hebben gemaakt. Lees dat artikel voor de nodige relativering en motivatie.

Lang verhaal superkort: ‘De oplossing: uitzoomen en uitloggen.’

Lang verhaal iets minder kort en iets minder lang:

Beurscorrecties zijn normaal en gezond en eigenlijk juist een uitgelezen kans om goedkoper in te stappen. Of extra stappen te maken.

Maar ja, die emoties. Natuurlijk doet het een beetje pijn om rode cijfers te zien. Hier een aantal tips om die emoties onder controle te houden:

Check je beleggingen zo min mogelijk, maandelijks of minder vaak: hoe vaker je kijkt, hoe meer je lijdt.

Houd je einddoel in zicht: je belegt voor over tientallen jaren, niet voor morgen.

Blijf automatisch inleggen tijdens dalingen: zo koop je aandelen met korting.

Vermijd financieel nieuws: het is sensatiegericht en vergroot je angst.

Praat met andere langetermijnbeleggers.

Verkoop nooit in paniek: je verliezen zijn pas definitief door te verkopen.

Focus op wat je wél kunt beheersen: je uitgaven en spaarpercentage, niet de markt.

Als je toch zo nodig moet kijken: zoom uit!

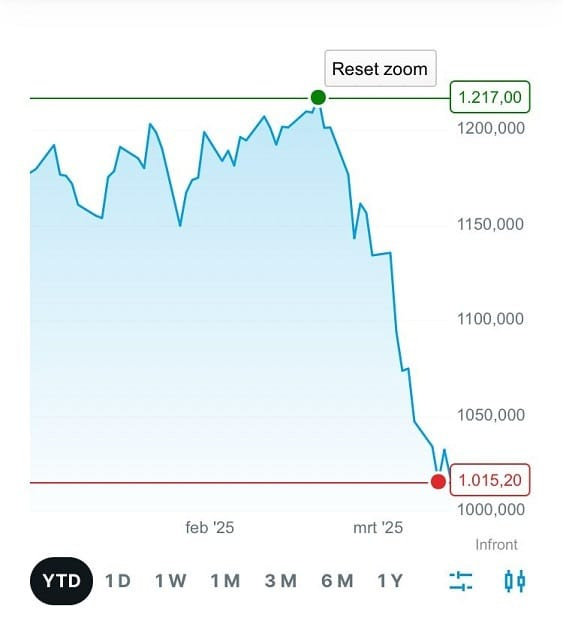

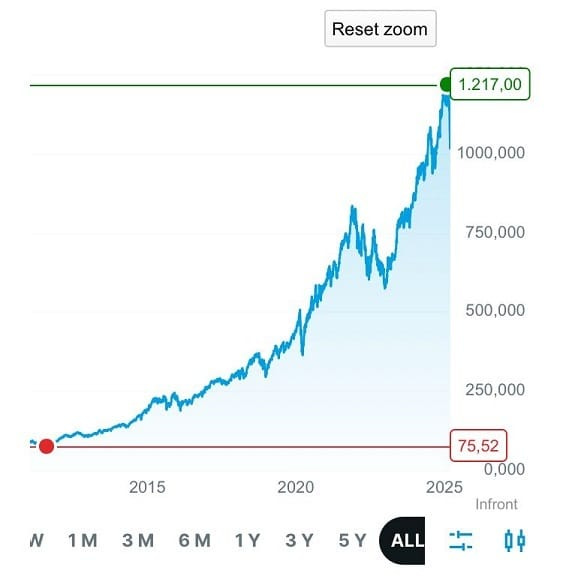

De meeste grafieken in beleggingsplatforms staan standaard ingesteld op dagwinsten of YTD, Year To Date, de winst van het jaar tot nu toe.

Maar dat is informatie die wij helemaal niet hoeven te weten. Dit willen we weten: wat doen onze beleggingen over een langere periode van 10 of 20 jaar. Dat ziet er altijd geruststellender uit. Kijk maar.

Nasdaq-ETF YTD: 😱

Nasdaq-ETF sinds 2012: 😎

Rustig aan dus.

Gam ze ja'avor.

🟢 Is het huren van je dagelijkse outfit een goed idee?

Ik wist helemaal niet dat dit een ding was: je dagelijkse kleding huren. Veel mensen maken zich terecht zorgen over de hoeveelheid kleding die we kopen en weer weggooien. In dat schuldgevoel zagen handige bedrijven een verdienmodel. In de Volkskrant deze week een artikel over de vraag of dagelijkse kleding huren echt beter is voor de wereld en je portemonnee. (Spoiler: nope.)

Het gaat over bedrijven als het Franse Le Closet. Je kiest er setjes huurkleding uit voor een maand, en daarna gaat het naar andere klanten. Zo heb je vaak iets anders aan, terwijl je je kleding niet weggooit.

De kosten volgens het artikel: ‘Sommige diensten hebben een abonnementsmodel, bij Le Closet betaal je 80 euro per maand voor zes kledingstukken. Bij anderen betaal je per item en voor de leenduur. Bij Lena kost een set zo’n 30 euro per maand.‘

Of het echt beter is, is twijfelachtig. Dat ligt er natuurlijk aan, hoeveel je normaal koopt. Zo’n abonnement is bovendien verraderlijk. Dat blijft doorlopen, ook als je er op uitgekeken bent.

Ook de duurzaamheid is schimmig. De kleding verzenden en retourneren naar Frankrijk heeft net zo goed impact. Evenals het wassen en stomen ervan.

Uiteindelijk is tweedehands kleding kopen in een kringloopwinkel om de hoek nog altijd duurzamer.

🟢 Veel mensen laten toeslagen liggen

Ik las in een artikel dat een grote groep werkende mensen met te weinig geld blijft zitten, omdat ze vergeten toeslagen aan te vragen. Dit hoor ik vaker. Sommige mensen denken geen recht op toeslagen te hebben, omdat ze een inkomen hebben. Maar dat is niet het geval. Huishoudens tot en met modale inkomens (en soms zelf hoger) kunnen toeslagen aanvragen voor onder andere zorg, huur en kinderopvang. Bij BerekenUwRecht van het Nibud weet je het meteen.

🟢 Inflatie-hacks in de supermarkt

Inflatie is stom. Maar… de ene inflatie is de andere niet. Op NOS een verhelderend artikel over wat er nou precies duurder is geworden en wat helemaal niet.

Want wat blijkt? De inflatie verschilt enorm per kassabon, oftewel per huishouden. Dat is te zien in de gedetailleerde cijfers van het CBS.

Hier wat highlights.

Links de sterkst in prijs gestegen producten in de supermarkt, en rechts alternatieven die (relatief) weinig zijn gestegen. Of, in groen, zelfs goedkoper zijn geworden!

Dus ik ga maar eens verse vis eten, met verse groenten en een glaasje kraanwater erbij. Of een wijntje. En misschien moest ik beginnen met sigaren roken.

🟢 Ruilspel: een goudkleurig dameshorloge in de aanbieding

Ik speel nog steeds het ruilspel. Ik heb een horloge ter waarde van 150 euro te ruil. Het merk van is Fossil. Typenummer: ES3203. Laat maar weten als je hem ergens voor wil ruilen.

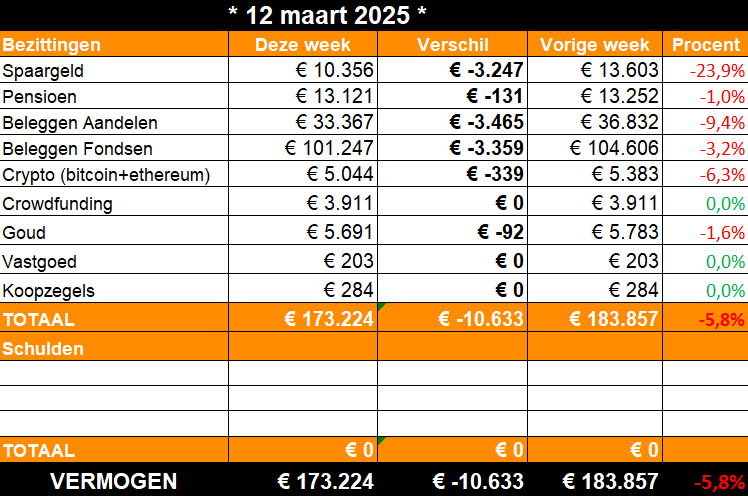

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Au!

Er was geen houden meer aan afgelopen week. -5,8% heb ik wel eens vaker gehad.

Maar een absoluut verlies van 10.633 euro, zegge: tienduizend zeshonderd drieëndertig euro?

Poeh.

Daar had ik een bootje van kunnen kopen. Een tweedehands Volvo uit 2016. Een kunstwerk van Kim Boske. Of gewoon 1/3 jaar van kunnen leven. Niet te lang over nadenken.

Hoe het komt? Trump, importheffingen, inflatie, recessie. Een dodelijke cocktail van allemaal enge woorden.

Met andere woorden: geen invloed op.

Met andere woorden: lekker laten gaan. Zie ook de tips hierboven.

De aanhoudend dalende beurzen zijn inmiddels ook nieuws in de reguliere media. Overigens valt op dat vooral de Amerikaanse beurzen en aandelen kelderen. In Europa valt het nog mee.

En laat Amerika nu net oververtegenwoordigd zijn in mijn portefeuille.

Nou ja, het is wat het is. Na een stierenmarkt van bijna twee jaar is dit gewoon gezond.

Als ik positief uit de hoek wil kopen, roep ik nu: wat goed is dit! Een geweldig instapmoment voor wie nog twijfelde. Of anders een moment om indexfondsen of aandelen bij te kopen.

Dat laatste heb ik dan ook gedaan.

In detail:

Spaargeld. Ruim 3000 euro cash heb ik gebruikt om extra indexfondsen te kopen (Nasdaq-ETF), zoals ik vorige week al aankondigde. Ik had mijn kooporder nog maar een paar uur op 10% onder de top gezet of alles donderde in elkaar, en mijn kooporder werd dus uitgevoerd. Een volgende kooporder wil ik 20% onder de top zetten (twijfel nog hierover).

Pensioen. Ook de relatief defensieve fondsen van Bright, mijn pensioenbeheerder zijn iets gedaald.

Aandelen en fondsen. Nou goed, het begint eentonig te worden, maar alles daalde dus. Ik kocht zoals gezegd voor 3000 euro aan extra fondsen, waardoor de pijn onder het kopje fondsen wat minder lijkt (maar die pijn is bij mijn spaargeld terechtgekomen).

Verder weinig nieuws. Ik richt me op andere zaken. En ik ga niks in paniek verkopen. Volgende week hopelijk beter nieuws.

3. 🚀 Links en tips

💰 Bericht op LinkedIn: Er zijn mensen die 100.000 euro verdienen en toch blut zijn.

🐿️ Eerder op Betering: Betering #25 - Hoe ik € 10.000 bespaarde - 14 tips die meteen werken

📺 Video op Instagram: Dit is de beste dag om te beleggen.

Aanraders

BELEGGEN

Centraal Beheer. Indexbeleggen vanaf 1 euro. Lage kosten (voor ‘Wereldwijd Aandelenfonds’). Actie: tot € 125 welkomstbonus.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar. Nu met welkomstbonus tot € 200.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun kleine, betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

CRYPTO

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

VERDIENEN

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

Insify. Verzekert freelancers en ondernemers tegen arbeidsongeschiktheid en aansprakelijkheid. Dagelijks opzegbaar. Ook uitkering bij zwangerschap.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.