#217 - Effectieve '10-lijstjes' en 12 andere tips om beter te worden met geld

En hoe één actie je 180.000 euro kan opleveren

Dit is BETERING. Mijn naam is Vincent en ik schrijf over geld. Deze week: alle inspirerende artikelen die ik las, een vette bespaarhack, magische 10-lijstjes, een update van mijn vermogen en meer.

GESPONSORDE TIP

Beleggen met impact

Actie: met de code beteringgarantie ontvang je 50% garantie op je eerste investering (max. €500 garantie bij €1.000 investering).

1. Effectieve ‘10-lijstjes’ en andere tips om beter te worden met geld

Hier zijn 13 verse geldtips en -ideeën die je nog sneller op weg helpen naar je eerste ton.

Waarom iedereen 10-lijstjes moet maken om beter te worden met geld. Kleine moeite, toch weer een geldmomentje - hou ik van. Ik vond op Substack een auteur die het had over 10-lijstjes. Nu zijn 10-lijstjes mijn nieuwe obsessie. Elke maand schrijf ik 10 kleine dingen op die me bewuster maken van geld (en mensen).

Waar het om gaat: het moet vrijblijvend zijn. Sommige dingen lukken, andere niet. Geen consequenties. Alles is winst. In april haalde ik toch nog 8 van de 10 dingen. Belangrijk om op te letten:

Verzin kleine behapbare opdrachtjes. Dus niet '500 euro sparen' maar 'iets sparen'.

Denk er niet te lang over na

Het is geen huiswerk. Géén to-do-lijst. Het is slechts inspiratie.

Het maken van de lijst is waar het om gaat. Dat je tien dingetjes verzint. Dat je even over geld nadenkt. De uitvoering is secundair.

Mijn 10-lijsten Een drieluik over financiële autonomie. Schrijver Nina Pierson is in haar nieuwsbrief Vrouw’en bezig met een drieluik over geld. Zeer leesbaar en stampvol tips en inspiratie. Deel 2 verscheen onlangs en heet: Geef niet meer uit dan er binnenkomt. Klinkt als muziek in m’n oren. Lekker persoonlijk ook:

‘Ik schrijf dit terwijl ik net terugkom van een kleine shopping spree met m’n jongste dochter: paastakken van €9,50, had ik die echt nodig? Acrylverf à €20 om echte paaseieren met de kids te kunnen verven en toch een koffietje à €3,50 onderweg... Nou goed, kleine stappen.’

Een gratis app voor teruglevermensen. In 2027 stopt de salderingsregeling. Ik heb acht zonnepanelen. Wat blijft er over van mijn teruglevering? Geen idee. Gelukkig bouwde Thijs Mensink een vlugge calculator. Daarin krijg je (als je je verbruik weet) te zien wat je nu betaalt (mét salderen), wat je vanaf 2027 betaalt (zonder) en welke 3 leveranciers het voordeligst zijn voor jouw situatie.

Is een thuisbatterij rendabel? Omdat terugleveren minder gaat opbrengen, zijn thuisbatterijen populairder geworden. Hiermee kan je zonnestroom opslaan voor als het donker is.

Ik heb zelf al vaak gezegd dat ik die van Homewizard heb. Veel mensen vragen me naar ervaringen. Die zijn prima, hij staat in de meterkast, geen omkijken naar.

Maar haal je de aanschafprijs eruit? Dat is een lastige vraag. Zoveel variabelen: de energieprijzen, de teruglopende salderingsopbrengsten, het weer!

Maar goed, heel grofweg: met mijn 8 paneeltjes ‘hergebruik’ ik gemiddeld 50 kWh stroom per maand. Volgens ChatGPT kom ik dan (zonder salderen!) op een besparing van 150 euro per jaar uit. Met salderen op de helft daarvan. In het eerste geval is ie na 8 jaar terugverdiend. Leuk. We zijn in ieder geval voorbereid. En het voelt lekker duurzaam, dat is ook fijn.

Wat ik laad en ontlaad met een thuisbatterij. Uit de app van Homewizard. Vergelijk prijzen van supermarkten. Nog een app. Winkelmaatje heet ie. Hierin kan je supermarktproducten van verschillende winkels vergelijken. Niet alleen op de losse prijs, maar ook op prijs per stuk, kilo of liter. Check hier je pindakaas, of andere producten.

3% rente pakken op een kortlopend deposito. Centraal Beheer heeft een tijdelijk actie die wel aardig is. Je krijgt 3% rente (op jaarbasis!) als je je geld 3 maanden vastzet op een RenteVast-rekening. Dat mag je eenmalig doen. Erna gaat het naar een reguliere spaarrekening, waarover ze nu 1,5% geven. Nog altijd iets meer dan mijn bank. Ze hebben ook depositorekeningen met andere looptijden.

Zo gaat stoppen met alcohol je 180.000 euro opleveren. Een biertje is lekker. Of ben je liever tonnair? Clem Peters rekent op zijn Substack over stoppen met drinken voor wat stoppen met alcohol hem gaat besparen, daarbij rekening houdend met ‘de IJwit-factor’. Inspirerend en confronterend!

FIRE-meetup vooraankondiging. FIRE-aficionado? Mevrouw Hoefnix en Cheesy Finance van de gelijknamige geldblogs organiseren 31 oktober weer een meetup. Hier het voorlopig programma en een vraag om input. Aanmelden kan later.

Spijtvrij ondernemen doe je zo. Zoals je niet moet wachten tot je FIRE bent, voordat je gaat leven, moet je ook niet wachten totdat je onderneming ‘succesvol en af’ is, voordat je gaat leven. Ondernemen = leven. Tonnair worden = leven.

Emma Hafkamp schreef een boek over dat eerste, Spijtvrij ondernemen, dat ik nu lees. Blijkt dat heel veel mensen achteraf spijt hebben. Bijvoorbeeld van dat ze al hun tijd staken in een bedrijf, en bijna niks in andere leuke dingen. Leerzaam en inspirerend.

Bespaarhack: maak betalen weer pijnlijk. Vorige maand schreef ik een column voor Intermediair over het belang van betaalpijn en het gevaar van ontkoppeling.

Al 837 mensen zijn begonnen met Mijn eerste ton, een compacte cursus die ik maakte. Simpel en 100% praktisch. Om de basis te leggen voor je eerste ton. Met 100 kleine en grotere acties die je kan uitvoeren, en op je 10-lijsje kan zetten.

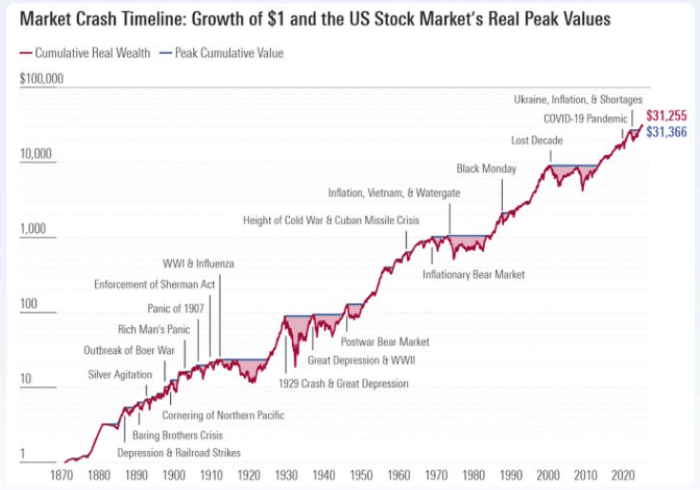

Er is nooit een reden om niet te beleggen. Rowan Nijboer publiceerde een inspirerende grafiek op LinkedIn. Die laat precies zien waarom je je niks moet aantrekken van nieuws en doemscenario’s, als het gaat om beleggen. En dan hebben we het over lange-termijn-beleggen. Of het nu 9/11 was, de crisis van 2008, Brexit, corona, Oekraïne, inflatie-geëmmer of nu Iran, olie en Trump, het maakt niet uit. Het waren achteraf juist allemaal dipjes die prima instapmomenten waren.

Ongelukkige mensen zijn de beste consumenten. Dit is een gedachte die ik had en die ik nu uitwerk tot essay voor de volgende Betering: Ongelukkige mensen zijn de beste consumenten. De economie draait op ontevredenheid. Consumeren houdt je ontevreden. Je wordt gelukkig, als je stopt met kopen.

2. 🤑 De tonnairsportefeuille

Een overzicht van wat er gebeurt in mijn beleggingsportefeuille.

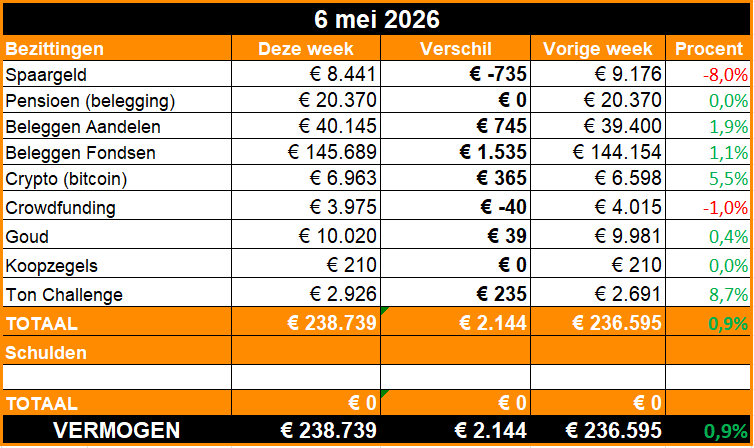

Deze week: Race naar de top

We racen opeens naar dat kwartmiljoen. Ik vind het leuk, maar ook een beetje eng. Het begint zo wel heel veel geld te worden. Straks zit het woord miljoen ‘in de klok’, als je begrijpt wat ik bedoel.

Ik wil er niet blasé over doen. Maar soms ook weer wel, want dan relativeer ik het, en dan vind ik het niet meer zo eng.

Het is fascinerend om bij mezelf te rade te gaan wat voor emoties er allemaal beginnen te spelen, nu het weer goed gaat. Angst om het allemaal te verliezen is niet eens de grootste.

Waar ik volgens mij meer last van ga krijgen - zeker als dit nog een aantal jaar zo doorgaat - is een raar soort schuldgevoel. Dat ik, iemand die ooit niks had, dit niet mág hebben. Het gevoel dat ik me moet gaan schamen voor zoveel geld, dat gewoon op een berg in een Dagobert Duck-achtig pakhuis ligt te rotten, en dat ik iedere week opgewonden tel.

Een gevolg van dat schuldgevoel zou kunnen zijn: zelfsabotage. Als ik kijk naar onze korte vakantie naar Vlieland (de -735 euro bij spaargeld) dan zou je al een aanzet daartoe kunnen ontwaren. Maar, nee hoor, het was gewoon leuk en gezellig. (Of houd ik mezelf nu voor de gek?)

Gelukkig heb ik deze nieuwsbrief nog, waarin ik verantwoording kan afleggen. Ook aan mezelf. Moedig voorwaarts.

Update De tweede tonnair challenge

Ik ben opnieuw begonnen met het sparen van een ton.

Vorige week had ik 2.691 euro. Deze week is dat 2.926 euro, verdeeld over een spaar- en beleggingsrekening.

Acties deze week

Deze week spaarde ik maar twee keer een bedrag ter hoogte van de tijd, want vakantie

De maandelijkse, automatische storting van 200 euro op de beleggingsrekening bij Uptomore. Op die rekening staat nu 956 euro. 56 euro daarvan is rendement.

Ik spaarde een extra tientje dat ik bespaard had door geen ‘verveelbroodje’ te nemen op de boot naar Vlieland

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: Dit is wat ik tegen mijn 25-jarige zelf zou zeggen over geld ❤️

🖋️ Dingen die me blij maken: #93 tot #99 Grote dikke billen

🐿️ Eerder op Betering: #210 - 32 ideeën voor een rijker (én gelukkiger) leven

Aanraders

Sommige links leveren Betering een vergoeding op. Dit kost jou niks. En beleggen kent risico’s. Je kan geld verliezen.

BELEGGEN

Uptomore. Zeer goedkoop indexbeleggen met naar eigen zeggen ‘de saaiste beleggingsapp’. Gebruik ik voor mijn nieuwe ton-uitdaging. Welkomstbonus van € 25 met de code: BELEG25

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Brand New Day. Simpel en goedkoop passief indexbeleggen, en ook pensioenbeleggen.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks, ongemerkt een vast bedrag in fysiek goud.

Bitvavo. Nederlands cryptohuis waar ik 0,1 bitcoin bewaar.

Lees hier alles over de voordelen van pensioenbeleggen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

Ipsos Isay: Doe mee aan marktonderzoeken voor geld, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten.

Mijn eerste ton. Een online cursus tonnair worden. Voor meer controle, rust en momentum. Met 100 simpele acties, opdrachten en vragen om je in gang te zetten met je geld.

Over geld praat je wel. Mijn eerste boek met daarin het complete verhaal hoe ik tonnair werd en alle praktische tips en stappen die je nodig hebt om hetzelfde te doen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Ik wil dat ook niet zijn. Geen van mijn berichten zijn te lezen als financieel advies. Beleggen kent risico’s. Overleg serieuze financiële beslissingen altijd met een adviseur. Doei!

Dank voor het delen @Vincent Kouters 🙌