Betering #52 - Je vermogen laten groeien in 2023

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week met 3 tips om je vermogen te groeien in 2023, limitaristen, goede voornemens en een kijkje in mijn portefeuille.

1. Je vermogen laten groeien in 2023

Laten we ervan uitgaan dat je dit jaar (nog) beter met je geld wil omgaan. Dat is aannemelijk, aangezien je deze nieuwsbrief leest.

Met stijgende prijzen, een mogelijke recessie en misschien wel een persoonlijke motivatie, zoals een goed pensioen, minder werken of iets willen doen voor de kinderen, is dit jaar hét moment om serieus te beginnen werken aan een vermogen.

Wees niet die persoon die er maar op los leeft om er na zijn veertigste (vul de leeftijd in die voor jouw van toepassing is) achter te komen dat hij of zij niets heeft geregeld voor een toekomst.

Let wel, plezier maken en goed leven is ook van belang. Maar je wil óók goed voorsorteren op een toekomst waarin dat nog steeds kan.

Of je nu nog helemaal bij nul moet beginnen of al een tijdje bezig bent, dat maakt niet uit. Houdt de volgende drie zaken in je hoofd als je met je geld bezig gaat en je zal zien dat je vermogen gaat groeien.

Zodat je straks in 2024 met een voorspong begint.

Veranderangst overwinnen

Vorige week vroeg ik op LinkedIn: 'In één woord, wat weerhoudt mensen ervan om vermogend te worden?'

Er kwamen veel antwoorden. Een van de beste vond ik: veranderangst.

Genoeg mensen zouden best vermogend kunnen worden. Ze hebben een prima inkomen en geen grote schulden. Maar toch zijn ze het niet.

Zelf had ik ook jarenlang een prima inkomen, een partner met een inkomen, geen hoge lasten (zelfs nog geen kinderen). Toch werd ik niet vermogend. Ik bleef op nul staan.

Ik wilde het op zich wel. Maar ik maakte geen aanstalten, deed geen moeite. Ik durfde niet.

Dat is veranderangst. We willen wel van alles, maar zodra er echt iets gaat veranderen, worden we bang en krabbelen we terug.

Angst voor verandering is meestal een angst voor verlies. Voor verlies van wat we al hebben. Dit is de verliesaversie waarover ik het al eerder had.

Jelle Hermus van de blog Sochicken beschrijft hoe je dat soort angst kan overwinnen.

Zijn belangrijkste punt: Stel een doel dat net buiten je comfort-zone ligt.

In mijn geval was dat destijds, toen ik eerst voorzichtig 10.000 euro spaargeld bij elkaar had gespaard, tonnair worden, bezitter van een vermogen van 100.000 euro. Dat was zeker een oncomfortabel doel, zo hoog, maar ook weer niet zo extreem hoog, dat het me totaal onredelijk leek.

Bereken altijd de alternatieve kosten

Vermogend worden is doodsimpel. Je moet minder uitgeven dan je verdient. Je spaart of belegt de rest.

Hoe minder je uitgeeft, hoe sneller je vermogen groeit. Logisch.

Zeker in het begin werkt het motiverend om je vermogen snel te zien groeien. Dat betekent: zo min mogelijk uitgeven.

Bespaartips vind je overal. Hier lees je bijvoorbeeld hoe ik in een jaar 10.000 euro bespaarde.

Een goede algemene tip om je uitgaven te beperken, is om altijd de alternatieve kosten te berekenen.

Alternatieve kosten zijn de kosten van het opgeofferde alternatief. Je kan vijf euro uitgeven aan een tweede glas wijn. Die vijf euro kan je ook bij je vermogen optellen.

Als je belegt is die vijf euro na tien jaar misschien wel het dubbele waard: 10 euro dus.

Als je dit wekelijks doet, heb je na 10 jaar ongeveer 3.500 euro. Dat is al een klein vermogen op zich.

Bedenk altijd wat je geld niet alleen nu, maar ook in de toekomst kan opleveren.

Houdt je vermogen bij

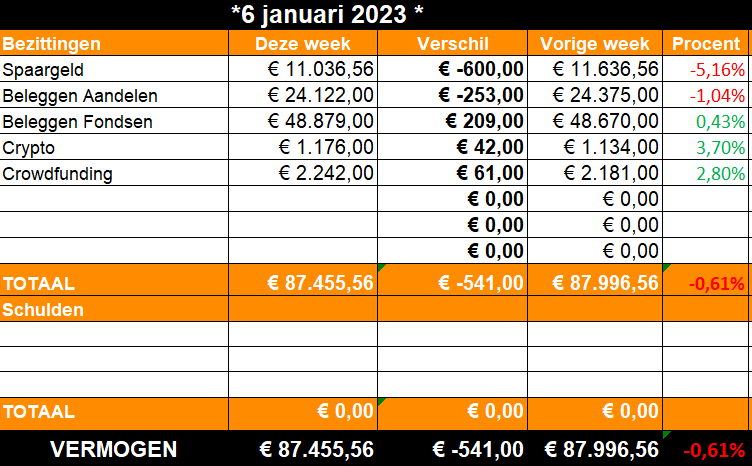

Ik deed het maandelijks. Nu ik deze nieuwsbrief heb, doe ik het wekelijks (maar dat is anders niet nodig). Ik houd in een simpel Excelbestandje bij hoe hoog mijn vermogen is. Zie hieronder.

Door uit te splitsen uit welke onderdelen je vermogen bestaat (spaargeld, aandelen, fondsen, deposito's, crypto, crowdfunding, etc) kan je zien wat wel en niet werkt.

Maar het voornaamste is dat je het kan zien groeien. Als je een beetje handig bent, kan je Excel mooie grafieken laten maken. Zoals deze van mijn vermogen:

Stijgende lijnen motiveren als een malle.

In mijn geval is het laatste jaar wat grillig geweest, maar dat komt omdat een aanzienlijk deel van mijn geld in aandelen zit en die deden het niet goed.

Als je net begint met vermogen opbouwen, zal je eerst vooral sparen. Dan is de lijn een stuk strakker. Zie de eerste twee jaar van mijn tonnairsreis.

Dus houdt niet alleen je inkomsten en uitgaven bij. Maar ook je vermogen. Zo ben en blijf je in controle van je geld.

Begin vandaag nog.

2. 🤑 Geld tellen: op weg naar tonnair

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Het jaar waarin ik tonnair word

Het jaar begint rustig. Geen grote schommelingen. Beetje eraf, beetje erbij.

De fikse min bij mijn aandelen komt op het conto van Tesla, waar het even niet zo lekker gaat de laatste tijd. Ik heb een plukje losse Tesla-aandelen.

Ga ik die nu verkopen? Neuh, niet nodig. Sommige aandelen zijn nu eenmaal volatieler dan andere. Zeker Tesla kan ook zo weer omhoog vliegen.

Ik heb wat spaargeld opgenomen om de kerstvakantie (zonder inkomsten) te overbruggen. Die moet ik over een paar weken wel weer hebben teruggestort. Als ik dat niet had gedaan, was er echt geen beweging geweest.

Wat ga ik dit jaar doen?

Ik blijf 1000 euro per maand inleggen in een indexfonds bij mijn fondsbeheerder Meesman. Ik verhoog dit bedrag niet, zoals vorig jaar. Die ruimte heb ik niet en eventuele extra's wil ik elders kunnen investeren. Het is belangrijk om erop te letten dat niet 1 instelling of fonds een te grote weging krijgt in mijn portefeuille.

Waar elders? Dat weet ik nog niet precies, maar ik weet wel dat ik meer aandelen wil die dividend uitbetalen (passief inkomen, jeej!). Die koop je bijvoorbeeld met 7000 stuks tegelijk via een ETF als VHYL bij DEGIRO.

Ik wil voorzichtig weer beginnen met crypto, na het trauma van Celsius. Ik denk nu aan 50 euro per maand beleggen (voor lange termijn dus) in afwisselend bitcoin en ethereum, via Bitvavo, dat ik nog altijd vertrouw.

Ik ga mijn studieschuld ook tracken (en verder afbetalen). Voorheen heb ik mijn (nu nog bescheiden) studieschuld altijd buiten dit vermogensoverzicht gehouden. Maar dat geeft toch niet helemaal een compleet beeld. Ik zal hem binnenkort hier ook tonen.

Als alles goed gaat, moet ik dit jaar toch echt tonnair worden (studieschuld al dan niet meegerekend). Doe je mee?

4. 🚀 Links en tips

🎅 Rubriek in de Volkskrant: Zo maak je goede geldvoornemens die echt werken.

🎙️ Ondertussen op LinkedIn: 'Dit is waarom ik tonnair wil worden'.

🍫 Zijn sommige Nederlanders té rijk? Een groep zogenaamde 'limitaristen' vindt van wel. Zij pleiten voor een bestaansmaximum. Fascinerend stuk in de krant.

📧 Vond je deze nieuwsbrief waardevol en ben je niet lid? Oude afleveringen lezen en lid worden kan hier.

📚 In mei 2023 verschijnt mijn boek OVER GELD PRAAT JE WEL. Over hoe je tonnair wordt en je geldzaken op orde krijgt. Reserveren kan hier:

Volgende week vrijdag is er een nieuwe BETERING.

Apps die ik aanraad

Brand New Day: Ideaal om automatisch te indexbeleggen, eventueel belastingvrij voor je pensioen. Ik heb hier rekeningen voor mijn kinderen.

SAXO Bank. Hier kan je vrij beleggen in ETF’s en aandelen. Ze hebben nu een jubileumaanbod: 500 euro transactietegoed.

Peaks: Zeer geschikt om te beginnen met een paar tientjes per maand. Deze app belegt iedere week automatisch je wisselgeld en andere kleine bedragen.

Meesman. Indexbeleggen was nog nooit zo makkelijk. Aardige mensen ook.

DEGIRO: Hier beleg ik sinds 2018. Het aanbod is groot. Je kan sommige ETF’s kosteloos aanschaffen. Met beleggen kun je je inleg verliezen.

Lendahand: Hier beleg ik in leningen aan kleine ondernemers in opkomende landen, veelal in Afrika en Azië. Voor de extra impact. Ontvang € 25 met deze code: Q7WF-WA4P-E9F3.

Bitvavo: Bij deze Nederlandse crypto exchange koop ik bitcoin en ethereum. Voor de lange termijn.

Youfone: Goedkoop bellen doe ik via simonly van Youfone. Via deze link krijg je € 10 korting.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links onder ‘Apps’ zijn gesponsord.