Betering #123 - Supersnel sparen: 10 trucs (negeer de hoogste rente)

En een afschuwelijk misverstand over geld

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: supersnel sparen, een verplichte ZZP-verzekering, renteverlagingen en meer.

GESPONSORDE TIP

Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten via Lendahand. Starten kan al vanaf 10 euro en je ontvangt tot 8% rente per jaar.

Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd. Vul de code in bij het afrekenen van je eerste investering.

1. Sneller en beter sparen doe je zo

Eerst even dit: spaarrentes beginnen te dalen.

Nu alweer? Ja, nu al.

Trade Republic gaat van 4% naar 3,75%. En Santander verandert de rente van 3,6% naar 3,35%.

Dat meldden de banken deze week.

Dit was wel te verwachten. De inflatie is afgezwakt. En dus verlaagde de Europese Centrale Bank de depositorente met een kwart procentpunt naar 3,75%.

Dit betekent dat aanbieders van spaarrekeningen met scherpe rentes hun aanbod moeten afzwakken, om zelf geen verlies te leiden.

Het is de vraag of de reguliere banken hun rentetarieven ook gaan verlagen. Ze hoeven dat in principe niet te doen, omdat die rentes toch al laag zijn. Maar ja, gierig zijn ze wel. Dus je weet het nooit.

De verwachting voor de langere termijn is overigens dat de rentes aantrekkelijk blijven. Dit is dus waarschijnlijk een kleine correctie. Ik bedoel: we gaan niet meteen terug naar 0%.

Spaar nooit voor de hoogste rente

Is dit eigenlijk erg? Neuh. Voor ons, mensen die stiekem, zonder veel bombarie financieel onafhankelijk(er) proberen te worden, gaat sparen om iets anders.

Een hoge rente is leuk, maar niet het doel.

Zoals ik vorige week in deze column bij Intermediair al schreef: Spaar nooit voor de hoogste rente, maar voor de beste nachtrust.

Staar je niet blind op 0,5% of 1% meer of minder. Veel belangrijker is dát je spaart. Dat je geld opzijzet voor een vermogen dat op den duur voor jou gaat werken en rendement gaat verdienen. En dan heb je het al snel over 7% per jaar, als je het belegt.

Moet je nog helemaal bij 0 beginnen? Of nog lager dan dat? Dan heb ik hier een plannetje uitgeschreven hoe je in korte tijd je eerste 1000 euro spaart.

De beste spaarmotivatie

Het grote probleem met sparen is motivatie. En dan vooral het gebrek daaraan. Spaarrentes zijn leuk en kunnen motiverend zijn, als ze überhaupt boven de 0 procent uitkomen, maar zetten geen zoden aan de dijk. Dit betekent niet dat sparen nutteloos is.

We moeten als het om sparen gaat op zoek naar andere motivatie. Gelukkig is er een veel belangrijker soort rendement te behalen op je spaargeld, een opbrengst die vele malen beter is dan welke rente ook.

Morgan Housel schrijft erover in mijn lievelingsgeldboek De psychologie van geld: ‘Wat is het rendement van geld op de bank dat je de optie biedt om van loopbaan te veranderen, met vervroegd pensioen te gaan of geen zorgen te hebben? Ik zou zeggen dat het onbetaalbaar is.’

Hij heeft het hier over de voordelen van vrij opneembaar vermogen.

Dat voordeel hoeft niet enkel in klinkende euro’s uitgedrukt te worden.

Er is ook nog een ander soort winst: de flexibiliteit en de controle over je tijd die je ermee terugkrijgt.

Een ton (of een ander aanzienlijk bedrag) op de bank geeft je tijd om na te denken.

Om te wachten op goede kansen.

Om daarmee geluk af te dwingen en pech te negeren.

Dit is het onzichtbare rendement van tonnair zijn. Een betere motivatie om meer te sparen dan je nu al doet, kan ik niet bedenken.

8 andere motivaties om nu meteen te gaan sparen

Of toch wel!

Als je nu acuut wat motivatie nodig hebt, die je helpt om de turbo erop te gooien, dan heb ik hier nog wat tips en trucs.

Maak het spaardoel concreet. Schrijf het bedrag (zoals: een ton!) overal op. Begin er desnoods een nieuwsbrief over. Of, als je spaart voor een sabbatical of wereldreis: hang een toepasselijke foto of ander beeld goed in het zicht, bijvoorbeeld op je koelkast. Zo vergeet je geen moment waarvoor je het doet.

Spaar op een vast moment in de maand. Idealiter vlak nadat je salaris is gestort. Laat het allemaal automatisch overschrijven. Zodat je er geen moment over kan twijfelen.

Gebruik meerdere spaarvormen naast elkaar. Doe het op een reguliere spaarrekening. Én bij een andere bank (misschien eentje met toch wat meer rente, zoals hierboven genoemd, of check Raisin voor buitenlandse spaarrekeningen). Én ga koopzegels sparen bij je supermarkt (tegen 5% tot 6% rente, eenmalig). Én zet pinsparen aan bij je bank, als dat kan.

Zet meevallers meteen apart. Vakantiegeld, een belastingteruggave, een verkochte fiets, een salarisverhoging, een cashback, wat dan ook. Schrijf dat bedrag meteen naar je spaarrekening. Daar is het veilig.

Houd je spaarsaldo bij. Tel de saldo’s van al je spaarrekeningen op, en maak een tabelletje in Excel. Of nog beter: een grafiek. Laat je motiveren door de stijgende lijn.

Maak een goed budget. Schat van te voren goed in wat je vaste lasten en andere terugkerende uitgaven zijn. Het werkt demotiverend om uit je spaargeld te moeten putten voor een onverwacht hoge rekening. Probeer dat te voorkomen. Schat die lasten eerder iets te hoog in, zodat je aan het einde van de maand geen tegenvallers hebt, maar meevallers. Die je vervolgens natuurlijk meteen spaart.

Wees realistisch. Geef jezelf niet een te ambitieus doel om mee te beginnen. Stel een doelbedrag in dat je zeker gaat halen. Zodra je dat hebt, kan je het verhogen. Voordat ik voor een ton ging, wilde ik eerst eens tienduizend euro op een spaarrekening hebben. Een tijd daarvoor ging het me om duizend euro.

Wees blij met iedere euro. Schroom niet om af en toe ook een bedrag van € 1,45 over te schrijven en te sparen. Eer ook het kleine. Op die manier ermee bezig zijn houdt je scherp en gemotiveerd.

En dat is het enige dat telt.

2. 🖊️ Ruilspel: 8 gitaarlessen te ruil

Ik heb nog steeds acht gitaarlessen. Het zijn privélessen en ze zijn te volgen bij Guitar Academy van gitarist Wim den Herder. Zijn school zit in Amsterdam en Zaandam.

Ik wil deze gitaarlessen (het mogen ook drumlessen zijn) graag met je ruilen, voor iets groters of beters. Reageer op deze mail of ergens op mijn social media.

PS. Het is mijn plan om daarna verder te ruilen, totdat ik uiteindelijk iets heb dat misschien wel een ton waard is. Ik beloof dat ik dat geld of item niet voor mezelf hou, maar zal weggeven.

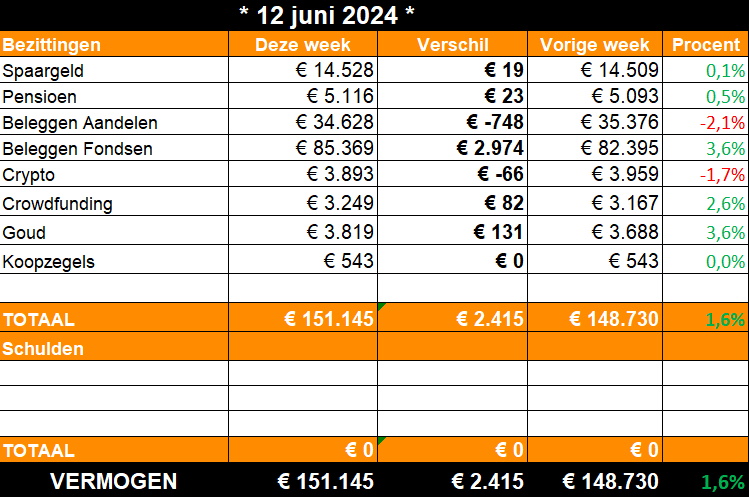

3. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: 150.000

Een gedetailleerdere weergave vind je op Portfolio Dividend Tracker.

Jawel, het had een paar aanloopjes nodig, maar ik ben door de 150K heen.

Anderhalve tonnair!

Lekker gevoel? Ja, lekker gevoel.

Vooral omdat ik nu genoeg ‘buffer’ heb om voorlopig zeker nog tonnair te blijven. Ook al zou de beurs nu instorten. Ook al zou ik geconfronteerd worden met een kostenpost van 50.000 euro. Ook al zouden we gaan verhuizen.

De beurs mag 40% zakken (blinde paniek) en ik zou mezelf nog steeds tonnair mogen noemen. Ter vergelijking: de eerste coronamaand zakte hij maximaal 30%, voordat hij weer omhoog ging.

Niets is onmogelijk, maar ik voel me wel steeds zekerder van mijn status als tonnair.

Nu doorpakken naar twee ton.

Wat is er verder gebeurd?

Ik heb 100 euro ingelegd in fysiek goud bij Gold Republic.

Er heb ook enkele aandelen Microsoft verkocht (1/4 deel van de positie ongeveer), omdat deze zo snel waren gestegen dat de positie te groot werd. Dat geld heb gereserveerd voor een nieuwe aankoop. In het schema is het opgeteld bij het kopje ‘aandelenfondsen’, omdat ik er waarschijnlijk een ETF van wil kopen. Ik weet alleen nog niet welke. Wordt vervolgd.

4. 🚀 Links en tips

💼 Ondertussen op LinkedIn: Een afschuwelijk misverstand over geld is voor mij pas onlangs opgehelderd.

✍️ Geïnterviewd door FD: ‘Die eerste ton staat op de bank. En nu?’

🔔 In het nieuws: De verplichte ZZP-verzekering die je wist dat ging komen.

Apps die ik aanraad

BELEGGEN

Centraal Beheer. Indexbeleggen met lage kosten (voor hun ‘Wereldwijd Aandelenfonds’). Nu tot € 125 welkomstbonus.

SAXO Bank. Allround broker met lage tarieven voor ETF’s, aandelen en automatisch beleggen. Nu met welkomstaanbod.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (Tot 30 juni, check voorwaarden).

SPAREN

Raisin. Hogere rentes (tot 3,7%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar. Tijdelijk tot € 100 welkomstbonus (Tot 15 juni, check voorwaarden).

Santander Bank: 3,35% spaarrente bij Santander. Vrij opneembaar, geen maximum, of minimum.

Trade Republic. Goedkope, simpele, allround broker met periodiek beleggen én sparen tegen 3,75% rente op onbelegd tegoed.

VERDIENEN

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

YouGov: Ook dit is een goede enquêteboer, die zelfs contant uitbetaalt.

BESPAREN

Woolsocks. Een handige cashback-app. De enige die ik gebruik.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Lees verder

➡ Vertel je vrienden en collega’s over Betering en stuur dit artikel door.

➡ Is deze mail doorgestuurd? Wordt zelf gratis lid door hier te klikken.

➡ Over geld praat je wel, mijn boek met alle tips en strategieën om te sparen, bewust uit te geven en simpel te beleggen. ‘Beste. Investering Ooit.’

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een officiële adviseur.