Betering #141 - 18 misvattingen over geld die ons rijk kunnen maken

En hoe je kassabonnen omzet in extra cash

BOEK | PODCAST | AANBEVELINGEN | SPONSORS

Hallo {{Voornaam|vrienden}},

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: leren van het financiële fiasco van Al Pacino, investeren in waardering, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Heb je je verzekeringen al een tijdje bij dezelfde verzekeraar? Dan ben je maar van één ding echt verzekerd: dat je te veel betaalt. Surebird vergelijkt elk jaar voor jou, zodat je moeiteloos bespaart. Klanten besparen al snel 150 euro per jaar, met uitschieters tot 1.000 euro per jaar. Check nu wat jij kan besparen.

‘Surebirds website maakt het simpel om verzekeringen te vergelijken en te besparen. Ik vond een flink voordeel en gebruikte hun overstapservice.’ - H. Rademaker

1. 18 hardnekkige misvattingen over geld

Al Pacino verloor 50 miljoen dollar, omdat hij niet met geld kon omgaan.

Eerst had hij 16 auto’s, 23 telefoons, een tuinman die hij 4 ton per jaar betaalde en dus 50 miljoen. En toen had hij niets meer.

(Behalve nog een hoop vastgoed, dus medelijden is ook weer niet nodig.)

Dit schrijft hij allemaal in zijn onlangs uitgekomen autobiografie Sonny Boy.

De boosdoener was een kwaadwillende accountant, die Pacino’s geld verkwanselde in een scam.

Daar kon hij zelf natuurlijk niks aan doen. Maar eigenlijk kon hij er wel iets aan doen.

Namelijk beter omgaan met zijn geld. Niet in de val trappen dat meer geld altijd meer veiligheid en onafhankelijkheid betekent bijvoorbeeld.

En beter opletten.

Voor Al Pacino komt deze nieuwsbrief te laat. Maar laten we zelf een aantal veelgemaakte misvattingen over geld onder de loep nemen, zodat we niet voor onaangename verrassingen komen te staan.

Sterker nog, ik weet vrij zeker dat je vrij makkelijke tonnair (of op een andere manier vermogend) kan worden, als je deze foute aannames en vooroordelen over geld en sparen kent en uit de weg gaat.

1. ‘Meer geld betekent meer veiligheid.’ Ja, geld biedt wel enige zekerheid. Zeker als je helemaal niks hebt, dan helpt geld om een veilige omgeving te creëren. Maar dat werkt maar tot op zekere hoogte. Rijkdom kan geen veiligheid garanderen. Verlies tijdens het opbouwen van je vermogen nooit de echte bronnen van geluk en zekerheid uit het oog, zoals je sociale omgeving, je (geestelijke) gezondheid en je levenskeuzes.

2. ‘Ik verdien niet genoeg om te sparen.’ Veel mensen denken dat sparen alleen kan als je veel verdient. Maar kleine bedragen kunnen na verloop van tijd groot worden. Als je elke week €5 spaart, heb je aan het eind van het jaar €260. Meer, als je ook rente ontvangt. Nog meer als je er rendement over krijgt. Het gaat om consistentie, niet om de grootte van het bedrag.

3. ‘Lenen is de enige manier om grote aankopen te doen.’ Het slaat nergens op om te denken dat we leningen of kredieten nodig hebben voor grote aankopen, zoals een auto. In plaats daarvan kun je sparen en pas kopen als je genoeg geld hebt.

Duurt sparen te lang? Dan is dat hét signaal dat je boven je stand aan het leven bent. Zoek een goedkopere auto.

Protip: Spaar de rente op de lening die je niet hoeft te nemen. Bouw daarmee een vermogen op. En later kan je dan altijd nog een duurdere auto overwegen.

4. ‘Ik heb geen pensioen nodig, ik red me wel.’ Deze heb ik zelf ook lang gedacht. Fout! Jongere mensen denken vaak dat ze nog tijd genoeg hebben om aan hun pensioen te werken. Maar hoe eerder je begint met sparen voor je pensioen, hoe meer je profiteert van rente op rente, en hoe minder je maandelijks hoeft in te leggen voor een riante uitkering op latere leeftijd.

Wist je dat? Maandelijks 50 euro beleggen tussen je 25e en 65e levert uiteindelijk meer op dan maandelijks 100 euro beleggen tussen je 40e en 65e . Lees hier over alle belastingvoordelen van een pensioenrekening.

5. ‘Uitgaven zijn relatief.’ Houd jezelf niet voor de gek. Geld is altijd evenveel waard, ook al denken we soms van niet. Of je nu 500 euro uitgeeft aan een paar sneakers, een vage administratieve post bij het afsluiten van een hypotheek van 6 ton of aan een fooi van 500 euro in een café. Het is steeds hetzelfde bedrag en vraagt bij al deze keuzes evenveel denktijd. Het is immers geld dat je misschien beter had kunnen gebruiken.

6. ‘Rijkdom komt alleen door geluk.’ Een veelgehoord excuus om niet te hoeven sparen, besparen of beleggen. Natuurlijk, sommige mensen hebben veel geluk. Al Pacino bijvoorbeeld. Maar dat blijkt dus geen garantie voor een goed pensioen. Wat wel werkt is een combinatie van slim plannen, sparen en beleggen.

7. ‘Ik kan altijd later mijn schulden afbetalen.’ Er zijn mensen die geloven dat schulden aflossen geen haast heeft. Maar hoe sneller je ze oplost, hoe beter je financiële situatie zal zijn. Aflossen van dure schulden (hypotheek is een ander verhaal) is een van de slimste manieren om met geld om te gaan.

8. ‘Als ik een loonsverhoging krijg, kan ik meer uitgeven.’ Het is verleidelijk om dit te doen. Maar je kunt die extra inkomsten beter gebruiken om te sparen of schulden af te lossen. Onder je stand leven is de snelste route naar een groot vermogen.

9. ‘Ik hoef geen budget, ik heb mijn uitgaven onder controle.’ Overzicht is alles. Vroeger keek ik nooit naar mijn bankafschriften. Later bleek dat ik - als een soort mini-Pacino - geld kwijtraakte aan abonnenten en lidmaatschappen waar ik niks van (meer) wist.

Laat je niet afschrikken door het woord budget. Je hoeft heus niet meteen een ingewikkelde excelsheet te maken of urenlang alles bij elkaar te zoeken. Zorg dat je spaart voordat je uitgeeft en je hebt vanzelf een budget.

10. ‘Ik moet elke aanbieding of korting pakken om geld te besparen.’ Onzin natuurlijk. Korting betekent lang niet altijd dat je geld bespaart, vooral als je iets koopt dat je eigenlijk niet nodig hebt. De beste aanbieding is nog altijd geen geld uitgeven.

11. ‘Ik moet meer verdienen in plaats van besparen.’ Mensen hebben vaak niet door dat geld niet uitgeven hetzelfde effect heeft als meer geld verdienen. Soms is het zelfs effectiever. Minder uitgeven is bijvoorbeeld een slimmere strategie dan wachten op een loonsverhoging, als je een vermogen wil opbouwen. Je hebt veel meer invloed op je uitgaven dan op je inkomsten.

12. ‘Beleggen is te risicovol.’ Hoewel beleggen risico's met zich meebrengt, zijn er ook relatief veilige manieren om het te doen. Je hoeft bijvoorbeeld niet al je geld in risicovolle aandelen te stoppen. Of crypto. Beleggen in een breed gespreid indexfonds kan een stabiel rendement opleveren op de lange termijn. Verwar beleggen niet met handelen, scoren of gokken.

Maak het jezelf niet te moeilijk en kies voor periodiek beleggen. Bijvoorbeeld bij Centraal Beheer. Daar profiteer je nog tot eind dit jaar van een welkomstbonus tot 125 euro.

13. ‘Een huis kopen is altijd beter dan huren.’ Dit hangt er maar helemaal van af, van de je persoonlijke situatie, de huizenmarkt, de locatie, de rentes en de huren. Voorbeeld: Als je maar een paar jaar ergens wilt wonen, kan huren goedkoper zijn, omdat de extra kosten voor een hypotheek, het onderhoud en de belastingen hoog kunnen zijn.

Ander voorbeeld: Als je een heel hoge overwaarde hebt op je (oude) huis, kan het rendabeler zijn om die te investeren (in een indexfonds of wat dan ook) en ondertussen te huren, in plaats van een nieuwe woning te kopen.

14. ‘Werk doen dat veel geld oplevert, maakt me gelukkiger.’ Mensen denken soms nog steeds dat lucratief werk automatisch leidt tot geluk. Maar op de lange termijn draagt werk dat betekenisvol is veel meer bij aan je welzijn en tevredenheid.

15. ‘Mijn relatie met geld heeft niets te maken met mijn emoties.’ Het is een wijdverbreid misverstand dat geld en personal finance rationele onderwerpen zijn. Zelfs in het vakgebied van de economie is de rationelekeuzetheorie nog altijd zeer gangbaar. Waanzin. Voor niemand zijn financiële keuzes enkel een rationele, logische afweging van de verschillende opties. Voorbeeld: Al Pacino. Wat moet een rationeel denkend mens met 23 telefoons? Of wat dat betreft: met 16 auto’s.

Geld is emotie. Daar kan je niks aan doen. Behalve je er bewust van zijn.

16. ‘Als mijn vrienden het kunnen betalen, moet ik het ook kunnen.’ Ook bekend als: peer pressure of groepsdruk. Je kunt in de verleiding komen om te veel geld uit te geven als je het uitgavenpatroon van je vrienden kopieert, zonder te weten hoe hun financiële situatie eruitziet. Misschien hebben zij zonder dat je het weet gespaard (goed) of een lening afgesloten (slecht).

17. ‘Ik spaar aan het eind van de maand, als er iets overblijft.’ Sparen werkt tien keer beter als je het direct doet, meteen nadat je uitbetaald bent, in plaats van te wachten tot het einde van de maand. Zo kom je minder snel in de verleiding het uit te geven.

18. ‘Mijn geldproblemen lossen zichzelf wel op.’ Nee. Geldproblemen verdwijnen niet vanzelf. Ze worden juist vaak erger als je ze negeert. Als je moeite hebt om je rekeningen te betalen, is het beter om hulp te zoeken of een budget op te stellen.

Onderneem actie. Dat deed Al Pacino ook, nadat ie was bekomen van de schrik. Hij was immers al 70 toen hij het verlies ontdekte. Op dat moment waren de grote rollen en dus zijn inkomen aan het opdrogen. Hij kon er niet op vertrouwen dat alles zich vanzelf zou oplossen.

Dit is wat hij deed. Hij verkocht een hoop bezit en ging bijverdienen door dure lezingen te geven en in slechte films te spelen.

En hij schreef een biografie die dankzij zijn naam en alle schaamteloze onthullingen vanzelf goed zou verkopen. Je fails omzetten in wins is altijd de beste en leukste oplossing.

Of hij zijn lesje geleerd heeft weet ik niet zeker. Maar, zoals gezegd, medelijden heeft hij niet nodig.

Maar serieus, wat moet een mens in vredesnaam met 23 telefoons?

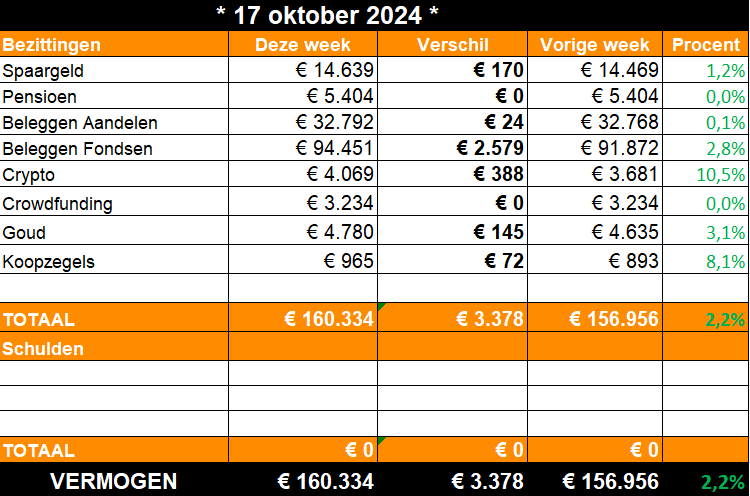

VERMOGEN 2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: 160K!

Een gedetailleerdere weergave vind je op Portfolio Dividend Tracker.

Alle seinen staan op groen. Dat is altijd een leuk moment. Daarbij komt dat ik op een all time high sta. De kaap van de 160.000 euro is geslecht.

Eindelijk. Sinds ik eind mei door de 150K brak is het allemaal reuzelangzaam gegaan.

Tuurlijk, met dit soort bedragen mag ik niet klagen. Maar toch ga ik even klagen.

In mei dacht ik in een optimistische vlaag nog dat ik rond het einde van dit jaar de 2 ton zou kunnen aantikken.

Maar toen wist ik nog niets van de minicrash in augustus (achteraf valt het mee), onze verhuizing en de lange zomer met minimale inkomsten.

Nu denk ik dat ik ergens tussen april en de zomer van 2025 dubbeltonnair zal zijn.

Dit is er gebeurd:

🚀 Mijn spaargeld steeg dankzij een gespaard extraatje (teruggave van te veel betaalde kosten bij Coolblue), pinsparen dat ik heb aanstaan bij ING en een plukje wekelijkse rente op de gratis spaarrekening van Bunq.

🛒 De aandelen bleven ongeveer gelijk. Ja, ook ik verloor deze week een kleine 1000 euro op mijn aandelen ASML. Maar dat verlies werd goedgemaakt door winstjes op alle andere losse aandelen. Dát is nou risicospreiding. Daarbij ben ik extra trots op mijn nieuws aanwinst: Hims & Hers, die sinds de aanschaf 2 weken geleden al 30% in waarde zijn gestegen. (PS. dit is géén koopadvies, losse aandelen zijn voor gevorderden.)

📈 De indexfondsen pruttelen rustig verder omhoog, precies zoals de bedoeling is. Ook legde ik afgelopen week mijn maandelijkse 1100 euro in. Dat is hier ook bij opgeteld.

🤩 Crypto gaat ook goed. Ik ben steeds geneigd om dit bedrag flink te verhogen. Maar ik durf het toch telkens niet. Ik heb wel al kooporders uitstaan voor bitcoin op 55.000 en 50.000 euro, om bijtijds te kunnen profiteren van abrupte prijsdalingen. Ik doe dit bij Finst. Zo hoef ik niet dagelijks te kijken.

🏆 Goud loopt, niks meer aan doen.

3. 🚀 Links en tips

💰 Column op LinkedIn: Een investering in waardering.

🖊️ Artikel op Enquêteboer: Geld verdienen met je oude kassabonnen – 4 manieren

📺 Goed met geld op Libelle TV: Bespaar dit najaar.

♻️ Ruilspel: Ik heb een vintage mountainbike, een Proflex 757 mountainbike uit 1997, te ruil tegen iets beters (of net zo goed).

Apps die ik aanraad

SPAREN

Raisin. Hogere rentes (tot 3,6%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

Bunq. 3,36% rente voor nieuwe klanten. (2,16% voor oude tegoeden.) Handige online bank met prettige automatiseringen. Spaarrekening is gratis.

BESPAREN

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

BELEGGEN

Centraal Beheer. Indexbeleggen met zeer lage kosten (voor hun ‘Wereldwijd Aandelenfonds’). Actie (tot december): tot € 125 welkomstbonus.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

VERDIENEN

GfK Scan Panel. Ruil je kassabonnen in voor cadeaubonnen.

Ipsos Isay: Dit is een goede enquêteboer, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Lees verder

➡ Vertel je vrienden en collega’s over Betering en stuur dit artikel door.

➡ Is deze mail doorgestuurd? Word zelf gratis lid door hier te klikken.

➡ Over geld praat je wel, mijn boek met alle tips en strategieën om te sparen, bewust uit te geven en simpel te beleggen. Lezer op Bol: ‘Beste. Investering. Ooit.’

Wat vond je van deze Betering?

🐿️🐿️🐿️ Fantastisch, ga zo door.

🐿️ Kan volgende keer echt beter(ing).

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.