Betering #58 - Simpel en rendabel indexbeleggen doe je zo

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week met een stap voor stap uitleg over indexbeleggen, een superspannend kijkje in mijn portefeuille en een nieuwe podcast.

1. Indexbeleggen, zo doe je dat

Ik ben een belegger geworden toen de spaarrente naar nul ging, en ik opeens meer dan een paar duizend euro spaargeld had.

Daarvoor kwam het niet in me op om mijn geld te beleggen.

Ik moest bij beleggen denken aan de film Wall Street, aan krijtstreeppakken en aan geldpakhuizen.

Onzin.

Dat bleken vooroordelen. Beleggen is prima te doen voor de gewone mens (dat ben ik). Met de hedendaagse techniek, laagdrempelige apps en genoeg informatie op het internet is het een fluitje van een cent.

Maar je moet wel weten waar je moet kijken. Er is ook veel desinformatie. Er zijn ook mensen die jou (voor eigen gewin) risicovolle strategieën proberen te verkopen.

Ik heb in de afgelopen jaren, op weg naar mijn ton, een aantal beleggingsstrategieën uitgeprobeerd. Eentje is er blijven hangen.

En dat is indexbeleggen: de simpelste en meest stressvrije en goedkope manier van beleggen.

Waarom zou je indexbeleggen?

Het is simpel. Een indexfonds is een fonds waarvan je net als een bedrijf aandelen van koopt. Dat fonds investeert jouw geld vervolgens in honderden, soms duizenden bedrijven. Dat gebeurt allemaal automatisch. Dus je hoeft niet zelf onderzoek te doen naar bedrijven.

Het risico is laag. Met een indexfonds is je geld automatisch gespreid over heel veel aandelen. Als je een wereldwijd gespreid fonds neemt, dan is je geld ook gespreid over landen, sectoren en valuta. Dat vermindert de risico’s.

Het is goedkoop. Indexbeleggen wordt ook wel passief beleggen genoemd. Dat betekent dat de fondsen altijd bestaan uit alle bedrijven/aandelen uit een index (zoals de AEX of S&P500). Er is geen persoon voor nodig om de hele dag uit te zoeken wat de beste bedrijven zijn voor in het fonds. Dat soorten fondsen bestaat ook, dat zijn actief gemanagede fondsen en die zijn duurder omdat daar veel mankracht voornodig is.

Het is stressvrij. Die actief beheerde fondsen proberen de markt te verslaan door de meest winstgevende aandelen te kiezen. Passieve indexfondsen verslaan nooit de markt, maar geven altijd precies het rendement van de markt. Omdat dat altijd een gemiddelde is van winsten en verliezen van alle aandelen, worden uitschieters naar boven en onder dus gedempt. Wel zo rustgevend.

Het is rendabel. Aangetoond is dat op de lange termijn indexfondsen zo goed als altijd rendabeler zijn dan actief beheerde fondsen. Bijna geen enkel actief fonds kan na een of twee decennia de index verslaan. De hogere kosten helpen ook niet mee, want die moet je van het rendement aftrekken.

Wat heb je nodig om te kunnen indexbeleggen?

Een geldbuffer. Beleg alleen met geld dat je kan missen, zodat je niet opeens beleggingen moet gaan verkopen, bij een financiële tegenslag. Hier schreef ik hoe je een geldbuffer creëert.

Een gelddoel. Beleg alleen, als dat past bij je doelen. Als je een kortetermijndoel hebt, dan is beleggen vaak niet de handigste manier om dat te bereiken. Mijn doel is tonnair worden. Hier zijn vijf vragen om te beantwoorden voordat je gaat beleggen.

Een bank, broker of fondsbeheerder. Dit is de plek waar je je indexfondsen gaat kopen.

Waar kan je indexbeleggen?

Hieronder staan een aantal opties. Dit zijn de aanbieders van indexfondsen die ik zelf ken. Er zijn er natuurlijk nog veel meer. Google is je vriend.

Reguliere bank. ABN AMRO, ING, Rabobank en al die bekende banken bieden allemaal indexbeleggen aan. Dat kan makkelijk zijn, maar ik raad niet aan om je huisbank te gebruiken. De kosten zijn bijna altijd hoger (dat gaat van je rendement af) en je wil niet elke keer als je je bank-app opent je beleggingen zien.

Broker. Zoals DEGIRO, Trade Republic en Trading 212. Hier kan je ETF’s kopen, dat zijn indexfondsen die op de beurs verhandeld worden.

De voordelen:

Ontzettend veel keuze uit verschillende ETF’s.

Ieder moment van de dag te verhandelen

Vaak zonder transactiekosten

De nadelen:

Je moet elke maand zelf nieuwe stukken (bij)kopen.

Te veel keus werkt verlammend

Je wordt verleid om te veel te gaan handelen.

Een aantal ETF’s met wereldwijde spreiding om te overwegen:

IWDA: iShares Core MSCI World UCITS ETF: Hiermee beleg je in ongeveer 1500 bedrijven van over de hele wereld

VWRL: Vanguard FTSE All-World UCITS ETF USD Dis. Hiermee in ongeveer 4000 (dus ook kleinere) bedrijven uit hele wereld.

TDIV: VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF. Dit zijn de 100 beste bedrijven die dividend uitkeren.

TSWE: VanEck Sustainable World Equal Weight UCITS ETF. Nadruk op bedrijven die voldoen aan duurzaamheidseisen.

INRG: iShares Global Clean Energy UCITS ETF. Specialistische (en iets duurdere) ETF die alleen energiebedrijven bevat. Idealiter, voor een betere spreiding, te combineren met een andere ETF.

Fondsbeheerder. Zoals Brand New Day of Meesman. Hier koop je fondsen die bijna allemaal wereldwijde spreiding hebben. Deze vorm heeft mijn persoonlijke voorkeur, omdat ik er dan zo min mogelijk mee bezig ben.

De voordelen:

Weinig keuze. Er zijn een handjevol fondsen in aandelen en obligaties. Bij BND heb je ook modelportefeuilles (offensief, neutraal, defensies), om het nog simpeler te maken

Automatisch. Eenmalig instellen, niet meer naar omkijken.

Geen afleiding en de verleiding om te veel te handelen.

De nadelen:

Iets duurder dan ETF’s.

Handelen kan één keer per week of dag

Tot slot nog deze tips

Dividend. Sommige indexfondsen keren dividend uit. Dat is een deel van de winst die sommige bedrijven uitkeren. Dat wordt dan op je rekening gezet als cash. Andere indexfondsen herinvesteren dividend automatisch. Dan wordt het omgezet in meer aandelen in het fonds. Dividend is handig als je inkomen nodig hebt uit je beleggingen (bijvoorbeeld als je leeft van je rendement). Anders is automatisch herinvesteren altijd de handigste optie.

Obligaties. Al deze aanbieders bieden ook indexfondsen aan met obligaties. Dat zijn verhandelbare leningen in plaats van aandelen. Met obligatiefondsen bescherm je je vermogen. Hoe dichter je bij je gelddoel komt, hoe groter het percentage obligatiefondsen in je portefeuille zou moeten zijn. Je bent dan beter beschermt tegen grote schokken, omdat obligaties nooit zo snel in waarde stijgen of dalen als aandelen. Dit doe je doorgaans als je leeft van je rendement (met vervroegd pensioen bent).

Risico. Ik geef in dit stuk aan hoe ik beleg. Deze keuzes passen bij mijn risicoprofiel. Hoeveel risico je bereid bent te nemen hangt van veel aspecten af, zoals:

Je leeftijd: als je jonger bent, heb je meer tijd om eventuele fouten goed te maken,

Je werk: als je onregelmatige inkomsten hebt, is dat een risico.

Je partner of familie: kan je terugvallen of een werkende partner of vermogen van je ouders?

Je psychologie: hoe goed slaap je als je portefeuille tijdelijk 30 procent is gedaald? Stilzitten is dat het devies.

Indexbeleggen is geen snel-rijk-verhaal.

Maar het geeft op de lange termijn de meest consistent en betrouwbare resultaten.

Dus begin vandaag nog (hoe klein ook). Je toekomstige zelf zal je heel dankbaar zijn.

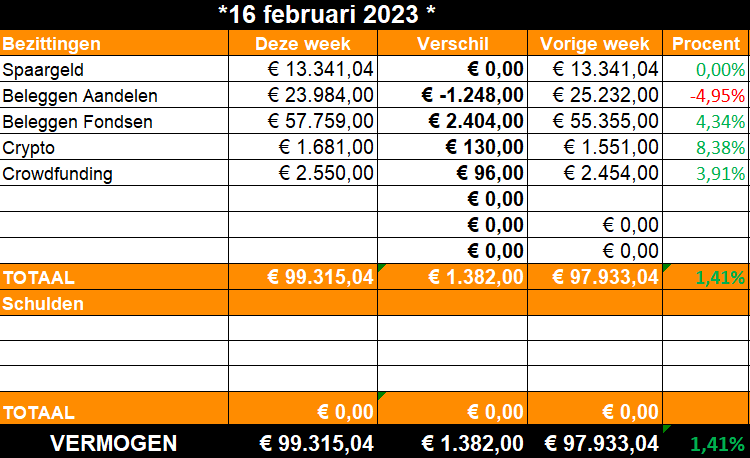

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Zo dichtbij

Een gedetailleerdere weergave van mijn portefeuille vind je op Portfolio Dividend Tracker.

Het balkje is voor 99 procent vol. Bijna tonnair.

Als dat gebeurt bij een app, dan blijft ie bij mij vaak tergend lang hangen. Ik hoop dat dat hier niet gebeurt.

Aandelen(fondsen) deden het weer goed deze week, dat is de reden voor de sterke stijging.

Tegelijk heb ik enkele losse aandelen (Coca-Cola, Nationale Nederlanden en nog wat) omgewisseld voor meer ETF’s. Om redenen die ik hierboven heb uitgelegd.

Zoals ik vorige week al zei ga ik mijn hele portefeuille (die nu een rommeltje is) herinrichten. Dat project zal wel enkele maanden duren. In het kort komt het hierop neer:

Minder losse aandelen, liefst een stuk of 5 (voor lange termijn)

Minder verschillende ETF’s

Betere spreiding.

Positie in goud uitbreiden.

Tot volgende week, misschien als tonnair!

3. 🚀 Links en tips

📖 Dit is mijn studieschuld en zo ga ik er mee om. In de rubriek Geld voor beginners in de Volkskrant kijk ik naar de opties die je hebt met je je studieschuld.

☀️ In de podcast verzamelden Aaf en ik de beste, origineelste en leukste geldhacks. Luisteren is goed voor je portemonnee.

🌎️ Meer spaarrente nieuws. ABN AMRO, Rabobank en ING gaan ook weer omhoog. ‘Per 1 maart gaat de rente voor iedereen met een spaartegoed tot en met 10.000 euro omhoog naar 0,50 procent’ schrijft nu punt nl.

🏫 Ik sta op de Belegger Uitlegger met een artikel over spaarbuffers opbouwen.

🐦️ Ondertussen op Twitter:

📧 Vond je deze nieuwsbrief waardevol en ben je niet lid? Oude afleveringen lezen en lid worden kan hier.

📚️ In mei 2023 verschijnt mijn boek OVER GELD PRAAT JE WEL. Over hoe je tonnair wordt en je geldzaken op orde krijgt. Reserveren kan hier:

Apps die ik aanraad

Trade Republic. Goedkope, allround broker. Met periodiek beleggen in ETF’s, gratis betaalkaart, en 1% SaveBack (percentage van je betalingen dat automatisch belegd wordt).

Brand New Day. Simpele en voordelige plek om te indexbeleggen en pensioenbeleggen. Ik heb er beleggingsrekeningen voor mijn kinderen.

Bunq: Hier spaar ik. Prettige automatiseringen. En ja: 2,46% rente, wekelijks uitbetaald.

Raisin. Hogere rentes (tot 4%) op spaardeposito’s bij Europese banken vind je via deze handige spaarbemiddelaar. Vergelijken en afsluiten is gratis.

Wool socks. Een handige want automatische cashback-app. De enige die ik gebruik.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

YouGov: Ook dit is een goede enquêteboer, die zelfs contant uitbetaalt.

Finst. Simpele en handige app om bitcoin en ethereum te bewaren en sparen.

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn gesponsord.