Betering #108 - Waar kan je het beste indexbeleggen? - 4 indexfondsen vergeleken

En 5 gratis apps die geld opleveren

BOEK | PODCAST | AANBEVELINGEN | SPONSORS

Hallo {{Voornaam|vrienden}},

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: waar begin je met indexbeleggen, de 4 indexfondsen die ik gebruik vergeleken, een kijkje in mijn portefeuille en 5 apps die geld opleveren.

GESPONSORDE TIP

Ben voor altijd goed verzekerd met Surebird! Jaarlijks vergelijkt Surebird de beste deals voor jouw pakket, om je tegen premiestijgingen te beschermen. Bespaar gemiddeld €500 per jaar. Check jouw premies.

‘Ik ben via de nieuwsbrief bij Surebird terechtgekomen. Met uitstekende hulp van Taco van Surebird geef ik nu €600 per jaar minder uit aan verzekeringen met betere voorwaarden. Mooie stap naar financiële onafhankelijkheid.’ - Martin K., Beteringlezer

1. Waar kan je het beste indexbeleggen? 4 indexfondsen vergeleken

‘Help.’

Dit was het onderwerp van een mail die ik kreeg.

Het probleem ging over beleggen. Hoe begin je? En waar? Help!

Iemand schreef: ‘Dankzij je boek ben ik bewust geworden van de beleggingsmogelijkheden voor de gewone man. Ik dacht altijd dat beleggen was voor mensen die geschoold en rijk zijn. En dat alles ben ik niet. Maar waar zet ik mijn eerste stap? Bij welke broker beleg jij?’

Dit is een bekend probleem. Ik was ook ooit op dat punt.

Toen werd het me duidelijk dat beleggen ook een optie is voor normalo’s zoals ik.

Maar dan? Waar begin je?

Googelen natuurlijk. Maar de stortvloed aan informatie en marketing die je dan over je heen krijgt, maakt beginnen met beleggen niet makkelijker.

Zoveel keuzes.

Meesman of DEGIRO of Brand New Day of Peaks of Centraal Beheer?

Na een aantal jaar proberen, weet ik ongeveer wat wel en niet werkt voor beginnende beleggers die een vermogen willen opbouwen voor de toekomst.

Want dat zijn wij.

Hier volgen de keuzes die maakte.

Disclaimertje: ik heb niet de waarheid in pacht. De volgende keuzes passen bij mijn persoonlijke financiën. Bekijk zelf goed of het ook bij jou past.

De eerste keuze: ga ik überhaupt beginnen met beleggen?

Deze keuze heb je waarschijnlijk al gemaakt, aangezien je dit leest. Beleggen op de beurs is doorgaans (als je het verstandig doet) de meest rendabele en eenvoudige manier om je vermogen op te bouwen en behouden.

Alternatieven zijn er ook: spaardeposito’s, vastgoed, hypotheek versneld afbetalen, of een simpele spaarrekening.

Daarover hebben we het andere keren weer. Maar beleggingen (in aandelen) misstaan in geen enkele portefeuille.

Maar hoe dan?

Er zijn tientallen strategieën en manieren om te beleggen op de beurs.

Ik heb verschillende geprobeerd en ben (net als vele anderen) tot de conclusie gekomen dat er eigenlijk maar een de beste is:

indexbeleggen.

Ja, je kan gaan experimenteren met losse aandelen, handelen of aanrommelen met crypto en leningen. Allemaal leuk voor de liefhebber, en deze dingen doe ik óók. Maar de basis van mijn vermogen bestaat uit indexfondsen en ETF’s.

Ook godfather des beleggers Warren Buffett zei het vaak, in 2020 bijvoorbeeld:

‘Voor de meeste mensen is het het beste om een simpel indexfonds te bezitten. Mensen zullen je andere dingen proberen te verkopen, omdat er meer geld voor hén in zit. Doe het niet.’

Warren Buffett

Waarom indexbeleggen de beste manier is om vermogen op te bouwen

Ik heb al veel geschreven over beleggen en indexbeleggen in het bijzonder.

In dat artikel vind je meer achtergrondinformatie. Heel in het kort, het is:

Simpel

Goedkoop

Met een relatief laag risico

Stressvrij

Het wordt niet voor niets passief beleggen genoemd. Het gaat meestal volledig automatisch. Je spreidt je geld over vele bedrijven, sectoren en idealiter zelfs over landen en werelddelen. Het kost je weinig tijd, moeite en (als het goed is) geld.

De keerzijde: je kan niet meer rendement verwachten dan de markt als geheel (het gemiddelde van alle aandelen samen). Historisch was dat wereldwijd gemiddeld 7% per jaar.

Maar kom op, 7% is geen kattenpis.

Wil je veel meer theoretische kennis en inspirerende woorden lezen over indexbeleggen, lees dan het boek met de veelzeggende titel De hangmatbelegger van Yoran Brondsema.

Wil je direct aan de slag, lees dan vooral verder.

Waar ik op let bij het openen van een beleggingsrekening

In de loop der jaren heb ik op vele plekken beleggingsrekeningen geopend. En soms ook na een tijdje weer gesloten. Dit heeft verschillende redenen.

Voorwaarden, kosten en welkomstaanbiedingen veranderen regelmatig. De democratisering van beleggen is in Nederland nog maar net begonnen. 5 jaar geleden (toen ik mijn beleggingsavontuur begon) waren er veel minder opties dan nu.

En niet in de laatste plaats: ik vind het leuk om rekeningen te openen (gekke hobby, ja).

Er zijn een paar vaste checks die ik doe bij nieuwe aanbieders: veiligheid, bereikbaarheid, kosten

Check 1: Veiligheid. In zijn algemeenheid zet ik mijn geld alleen bij brokers of fondsbeheerders die een hoofdkantoor hebben in Europa (nog beter: in Duitsland of Nederland) en die onder toezicht staan van een toezichthouder als AFM (Nederland) of BaFin (Duitsland). Deze regel is niet zaligmakend, maar geeft een goede eerste schifting.

In Europa bestaat beleggerscompensatie. Dat betekent dat je BELEGDE geld (in aandelen, obligaties, maar NIET crypto) voor 80% of 90% tot maximaal € 20.000 is gegarandeerd. Als er iets gebeurt met de instelling mag je dat bedrag terugverwachten van de lokale centrale bank.

Verwar deze regel niet met de depositogarantie van € 100.000 voor spaartegoed, dus NIET BELEGD geld op spaarrekeningen.

Check 2: Bereikbaarheid. Voordat ik ergens een rekening open, zoek ik altijd contact met de servicedesk. Dat gaat soms via een chatvenster, soms via telefoon of e-mail.

Meestal heb ik geen echte vraag. Dan verzin ik er een. Het gaat me niet zozeer om het antwoord, maar om de reactietijd.

Voorbeeldvraag: ‘Hoi, ik wil graag een rekening openen, maar vraag me af: zijn er kosten verbonden als ik de rekening ooit weer opzeg en het geld opneem?’

Check 3: Kosten. Dit is de laatste en lastigste check. Door de verschillende kostenstructuren bij verschillende brokers en banken is het lastig vergelijken.

Het belangrijkste bij indexbeleggen zijn eigenlijk de lopende kosten (of fondskosten, of TER). Dit zijn jaarlijks terugkerende kosten, meestal als percentage van je belegde geld.

Deze hebben de grootste invloed op je winst. Vooral als je van plan bent voor een lange termijn te beleggen.

Een verschil van 0,1% per jaar in de lopende kosten kan na 25 jaar (gerekend met 7% rendement) meer dan tienduizend euro aan winst schelen.

Minder belangrijk, maar niet onbelangrijk zijn de: eenmalige transactiekosten voor elke aan- en verkoop, eventuele valutakosten en minimuminleg. Bekijk deze goed, voordat je ergens een rekening opent.

De 4 plekken waar ik indexbeleg, de voor- en nadelen

Dan volgen nu mijn vier brokers of fondsbeheerders.

Vergeet niet: met beleggen kun je je inleg verliezen.

Indexfondsen bij DEGIRO

Dit was mijn eerste broker. Een prijsvechter. Ik wist in 2018 nog weinig van beleggen. Een vriend raadde DEGIRO aan, dus ging ik naar DEGIRO. Het is inmiddels een van de bekendste en meest gebruikte brokers in Nederland.

Ik heb er een losse aandelenportefeuille. Zo begon ik, onwetend als ik was. Iedere beginner raad ik aan dat niet te doen en te beginnen met indexfondsen of ETF’s.

Bij DEGIRO heb ik nu de ETF’s VWRL en VWCE, beiden van Vanguard en met een wereldwijde spreiding. De eerste keert wel dividend uit, de twee herbelegd dat geld meteen.

Alternatieven: de combinatie VEVE en VFEM. Of IWDA, ook een wereldwijde ETF, maar uitgegeven door Blackrock (en bevat geen opkomende landen).

Een nadeel is dat je die ETF’s zelf iedere maand (of hoe vaak dan ook) moet aankopen met een limietorder. Dat is veel minder passief dan ik het wil.

DEGIRO voordelen:

Gebruiksvriendelijk platform

Veel aanbod. Naast allerlei ETF’s (indexfondsen) ook aandelen en zelfs allerlei speculatieve derivaten

Lage kosten, dankzij de kernselectie van ETF’s (€ 1 per transactie), geen lopende kosten.

DEGIRO nadelen:

Overweldigend voor beginners.

Rekent geen lopende kosten, maar Vanguard (de uitgever van de ETF’s die ik daar bezit) wel: 0,22% per jaar voor VWRL.

Geen mogelijkheid om periodiek (dus automatisch) te beleggen.

Indexbeleggen bij Meesman

In 2020 opende ik daarom ook een rekening bij de Haagse fondsbeheerder Meesman. De keuze uit één wereldwijd fonds was verfrissend simpel. De afwezigheid van flitsende grafieken en knoppen en realtime koersen was rustgevend. Een keer per week wordt de koers aangepast. En de kosten waren laag genoeg.

Meesman is een heel degelijke, om niet te zeggen saaie instelling, zeer geschikt voor mijn geld. De minimuminleg kon ik net opbrengen.

Meesman voordelen:

Periodiek (automatisch) beleggen in de fondsen van Meesman.

De keuze uit indexfondsen is zeer beperkt. Dat is een voordeel, want geen afleiding en keuzestress. Ik beleg alles in ‘Meesman Aandelen Wereldwijd Totaal’.

Hun nieuwe ‘Rentefonds’ voor onbelegd geld levert netto zo’n 3,6% op.

Meesman nadelen:

Minimuminleg van € 10.000 eenmalig of € 100 per maand.

Lopende kosten. 0,4% voor Aandelen Wereldwijd Totaal, 0,35% voor het Rentefonds, 0,5% voor de overige fondsen. Én 0,25% transactiekosten voor het aandelenfonds.

Indexbeleggen bij Peaks

Deze Nederlandse belegginsapp heeft zich de afgelopen jaren ontwikkeld tot de beste optie voor ultieme beginners. Wil je de meest gebruiksvriendelijk app? Wil je met echt een heel laag bedrag (vanaf 1 euro) beginnen, en daarna langzaam opbouwen? Wil je dat alles voor je gedaan wordt?

Dan is Peaks echt handig.

Tegenwoordig bieden ze verschillende geautomatiseerde inlegmethodes aan. Je kan bijvoorbeeld dagelijks 1 euro beleggen, of maandelijks een x bedrag. Je kan een percentage van je salaris laten beleggen. En je kan je wisselgeld laten beleggen. Dat betekent dat bij iedere pinbetaling het bedrag omhoog wordt afgrond en het verschil door Peaks wordt belegd in hun indexfondsen

Ze hebben ook rekeningen voor kinderen en om te pensioenbeleggen.

Al die handige zaken kosten wel wat. Van de genoemde aanbieders is Peaks de duurste. Ik raad altijd aan om met Peaks te beginnen met beleggen, als je nog echt helemaal aan het begin staat. Maar om na een jaar of wat wel over te stappen naar een goedkopere broker.

Voordelen Peaks:

Periodiek (automatisch) beleggen op verschillende manier

Geen minimum inleg

Supergebruiksvriendelijke app

Nadelen Trade Peaks:

Relatief iets hogere kosten.

Indexbeleggen bij Centraal beheer

Deze oude bekende (qua naam) is voor mij een nieuwe speler qua beleggen. Centraal Beheer kwam op mijn radar dankzij hun aantrekkelijke welkomstaanbieding: je krijgt tot € 125 bonus als je een rekening opent.

Toen ik ging kijken, bleek ook nog eens dat hun wereldwijde indexfonds zeer aantrekkelijk geprijsd is. De andere fondsen zijn wel duurder, maar die heb ik niet nodig. Ik heb onlangs een rekening geopend.

Voordelen Centraal Beheer:

Periodiek (automatisch) beleggen (eventueel in fracties) in hun aandelenfonds.

Lage kosten. Lopende kosten van 0,28% voor hun ‘Wereldwijd aandelenfonds’. Dat is echt goed. Andere fondsen kosten wel meer.

Minimuminleg van € 1.

Welkomstbonus tot € 125 (bij inleg vanaf €500).

Nadelen Centraal Beheer:

Hun andere fondsen kosten dus meer. De mixfondsen kosten bijvoorbeeld 0,60% per jaar.

Het ‘Wereldwijd’ fonds belegt alleen in ontwikkelde landen, dus niet in opkomende landen. Daarvoor hebben ze een apart fonds met iets hogere kosten.

Lees hier meer over Centraal Beheer

Dat zijn de 4 plekken waar ik nu beleg, en die ik van harte aanbeveel.

Voor de volledigheid: dit zijn niet de enige goede spelers. Interessant om diverse redenen zijn ook:

Maar een mens kan maar zoveel beleggingsrekeningen hebben, voordat het een rare obsessie wordt.

Of misschien is dat het nu al?

Als je nu toch echt wil gaan indexbeleggen, zou ik zeggen: probeer er eens één of twee uit.

Indexbeleggen vergt enig uitzoekwerk in het begin. Maar als het loopt, dan loopt het en hoef je er jaren zo goed als niks meer aan te doen.

Het gaat niet alleen om de goedkoopste. Al de genoemde aanbieders zijn goedkoop genoeg. Het gaat ook om waar je je goed bij voelt. Het gaat erom dat je rustig slaapt, terwijl je geld voor je werkt. Rendement maakt dus.

Dat is het belangrijkste: je nachtrust.

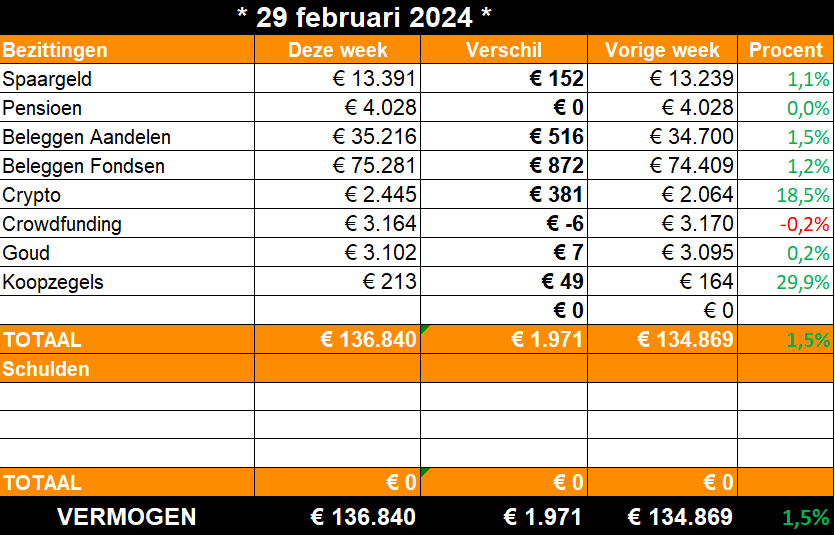

2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Stijgingen

Een gedetailleerdere weergave van mijn portefeuille vind je op Portfolio Dividend Tracker.

Al die indexfondsen hebben me geen windeieren gelegd. Sinds ik mijn aandelenportefeuille heb opgesplitst in een plukje losse aandelen en een grotere pluk fondsen, kan ik zien dat het lastig is om met zelf geselecteerde aandelen een groter rendement te halen dan met passieve aandelenfondsen.

Deze week toevallig wel. Mijn aandelen gaan ietsje sneller dan mijn fondsen. Ook wel eens leuk.

Cryptomunten zijn nog meer in trek. Maar die vliegen al tijden op en neer. Wees voorzichtig met inleggen! Bouw altijd eerst een degelijk basis met, ik zeg het nog maar eens, indexfondsen.

Of natuurlijk een goede spaarrekening.

Of, nog lagere instap: koopzegels. Ik heb dit jaar alweer 213 euro opzijgezet.

Met andere woorden.

Choose your weapon of choice.

3. 🚀 Links en tips

💼 Ondertussen op LinkedIn: ‘Wat niemand je vertelt over geld.’

📷 Ondertussen op Instagram: 5 apps die geld opleveren. (Een eerste poging tot videocontent. Nog even opwarmen.)

🎤 Mijn eigen podcast Over geld praat je niet, met Aaf Brandt Corstius, over alle kosten en winsten ronden de hulp in huis.

Apps die ik aanraad

INDEXBELEGGEN

Centraal Beheer. Indexbeleggen met zeer lage kosten (voor hun ‘Wereldwijd Aandelenfonds’). Actie (tot december): tot € 125 welkomstbonus.

Peaks. Handige app voor de ultieme beginnende beleggers. Supersimpel met automatische inleg: dagelijks, maandelijks, wisselgeld of percentage van salaris.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

BELEGGEN

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes (tot 3,6%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

Bunq. 3,36% rente voor nieuwe klanten. (2,16% voor oude tegoeden.) Handige online bank met prettige automatiseringen. Spaarrekening is gratis.

BESPAREN

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

VERDIENEN

GfK Scan Panel. Ruil je kassabonnen in voor cadeaubonnen.

Ipsos Isay: Dit is een goede enquêteboer, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Lees verder

➡ Vertel je vrienden en collega’s over Betering en stuur dit artikel door.

➡ Is deze mail doorgestuurd? Wordt zelf gratis lid door hier te klikken.

➡ Over geld praat je wel, mijn boek over tonnair worden met simpele middelen, turbosparen en simpel beleggen.

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn affiliatelinks.