Betering #138 - Mijn grootste geldfouten en andere lucratieve tips

En alles over mijn nieuwe Nasdaq-ETF

Hallo vrienden,

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week: een lezersadvies over thuisbatterijen, mijn Nasdaq-ETF, grove geldfouten, een kijkje in mijn portefeuille en meer.

GESPONSORDE TIP

Bespaar eenvoudig tussen de €150 en €1.000 per jaar met Surebird. Hun slimme algoritmes updaten je verzekeringspakket jaarlijks, zodat je tijd en geld bespaart. Bij vragen of problemen staan ze persoonlijk voor je klaar. Stel binnen 10 minuten je ideale pakket van topverzekeraars samen. Ontdek nu hoeveel jij kunt besparen en ontvang tijdelijk €25 welkomstbonus!

‘Sinds Surebird bespaar ik €600 per jaar zonder concessies.’ –Martin K, Beteringlezer.

1. Dit zijn mijn grootste geldfouten

Tijd voor een bak nieuwtjes en ideeën.

Door mij verzameld (in een speciale Whatsapp-groep die ik daarvoor heb) en voor iedereen van nut.

Met een nieuw boek, een uitvoerige berekening, de beste blogs en meer.

🟢 Eerste zorgpremie 2025 bekend, tientje erbij

Verzekeraar DSW publiceerde de nieuwe zorgpremie voor 2025. Die stijgt met € 9,50 naar € 158,50 per maand. De meeste andere zorgverzekeraars volgen in oktober en november. Maar dit is wel een duidelijk signaal dat er een stijging van bijna 10% aan zit te komen.

DSW waarschuwt ook voor verdere stijgingen de komende jaren. Binnen drie jaar zal de zorgpremie de grens van 200 euro per maand passeren, verwacht de topman daar, Aad de Groot. Onhoudbaar dus. Hij stelt daarom een radicale verandering van het systeem voor.

Voor ons is het zaak om komende maanden goed op te letten en de vergelijkers in de gaten te houden.

🟢 Het verhaal van Marieke Groens schaarste

Een fantastisch boek, geschreven in een ironisch-realistische stijl die ik erg kan waarderen, is Het verhaal van mijn schaarste. Het is een literaire memoir van schrijver Marieke Groen (58), een waargebeurd levensverhaal dus.

Marieke leeft al heel haar leven met te weinig. Te weinig geld, maar ook te weinig vrienden, contact, liefde, gezondheid en zelfrespect.

In het boek kijkt ze terug op haar leven. Ze stelt de vraag: wat gebeurt er in je hoofd als je structureel te weinig hebt van alles?

En dan bedenkt ze een theorie. Een theorie van schaarste.

Het is een leuk (ja, ook), pijnlijk en belangrijk verhaal.

🟢 Nieuw bij Bunq: direct beleggen in de app

Bij Bunq is het nu ook mogelijk om direct in de app te beleggen. Handig, vooral voor iedereen die ultiem gemak belangrijk vindt. Je kan er aandelen van de bekende grote bedrijven kopen en ook ETF’s. Dat kan vanaf 10 euro.

De eerste drie maanden betaal je geen kosten, daarna 0,99% per transactie. Daarmee is het zeker niet de goedkoopste broker. Maar het is wel handig als je laagdrempelig wil beginnen met beleggen. Of als je al geld hebt staan op hun spaarrekening met 3,36% rente en met dat bedrag wil diversifiëren.

Ik heb het zelf nog niet geprobeerd (een mens kan blijkbaar ook genoeg beleggingsrekeningen hebben), maar het ziet er interessant uit.

🟢 Een thuisbatterij terugverdienen zal niet lukken

Beteringlezer Jan-Willem reageerde op mijn opmerking vorige week dat ik misschien een thuisbatterij wil aanschaffen. Daarmee kan ik de opgewekte stroom van onze nieuwe zonnepanelen opslaan en misschien wat terugverdienen op de energierekening. Zeker nu de salderingsmaatregel gaat verdwijnen.

Jan-Willem zit net als ik bij Vattenfall en concludeert na een uitvoerige berekening dat je nooit een thuisbatterij kan terugverdienen.

Hier een deel van zijn berekening:

Op dit moment zijn er inderdaad terugleverstaffels. Je betaalt 11,2 cent per kWh. Ik ga er even vanuit dat je voor een teruggeleverde kWh straks, als salderen is afgeschaft, dus 11 cent minder krijgt dan voor een verbruikte kWh. Dat is dus wat een opgeslagen kWh echt oplevert.

Wanneer een Homewizard-thuisbatterij 1395 euro kost, moet je dus 12.681 kWh opslaan voordat je break-even draait. Een Homewizardbatterij kan max 2,7 kWh opslaan. Dan moet je hem dus 4700 keer helemaal vol hebben. Stel dat er 250 dagen per jaar zijn dat dat lukt (ik denk minder), dan is dat een terugverdientijd van pak hem beet 19 jaar. En dan mag je dus 0,0 extra kosten hebben (aansluiten, onderhoud, reparaties) en geen laadverlies (wat je wel hebt). Geen enkele thuisbatterij is voor mij aantrekkelijk.

Ook dit artikel van RTL ondersteunt deze bevinding, maar geeft een terugverdientijd van 11 jaar voor de Homewizardbatterij: ‘Je verdient 120 euro per jaar terug.’

Nou is het de vraag of volledig terugverdienen de enige reden is om zo’n ding te kopen. Er zijn natuurlijk ook andere redenen.

Het is duurzamer. Je kan je wasmachine ook als het donker is op zonne-energie laten draaien.

Je ontlast het energienet, dat steeds voller en daardoor kwetsbaarder wordt.

Bij tijdelijke uitval van dat net heb je nog een voorraadje stroom.

Niemand weet precies hoeveel stroom in de toekomst gaat kosten en opleveren. Over 10 jaar kan de situatie heel anders zijn. Dus berekeningen zijn altijd onder voorbehoud.

Maar sowieso bedankt, Jan-Willem, voor deze berekening. Een thuisbatterij staat zeker niet bovenaan mijn lijst. Maar interessant blijft het wel. Zeker als de aanschafprijs omlaag zou gaan of de terugleverboete omhoog.

🟢 5 dingen die ik fout deed in mijn financiële leven

Geldblogger Mevrouw Hoefnix schrijft op haar blog over alle domme financiële beslissingen die ze in haar leven maakte. Tenminste, over de 5 grootste fouten. Leuk en leerzaam om te lezen. ‘Noem mij een vrouw, maar ik heb nog nooit onderhandeld over mijn salaris.’

Iedereen maakt fouten. Als je er met een glimlach op kan terugkijken, dan kan je het eventuele verlies afschrijven als leergeld. En dan wordt het opeens een investering.

Dit zijn mijn grootste fouten geweest:

Denken dat rijkdom = veel spenderen. Het tegenovergestelde is waar.

Een geldovertuiging uit mijn jeugd (namelijk dat geld = fout, vies en schaars) veel te lang behouden in mijn volwassen leven.

Meer dan 2000 euro aan bitcoin stallen bij een schimmig Amerikaans bedrijf tegen 6% ‘rente’. Totdat het bedrijf failliet ging.

Koopzegels tuttig vinden.

Gelukkig is dat allemaal goed gekomen.

Wat is jouw grootste geldfout geweest? En wat was de les daaruit?

Laat het me weten door te reageren op deze mail. Dan kunnen we er allemaal wat van leren.

VERMOGEN 2. 🤑 De tonnairsportefeuille

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille.

Deze week: Lekker bezig

Een gedetailleerdere weergave vind je op Portfolio Dividend Tracker.

Maar liefst 1,4% stijging deze week in mijn vermogen. Dat heb ik lang niet gezien. Er zit veel koerswinst in die stijging. Na de bekendmaking van de centrale banken dat ze de rente nu toch echt gaan verlagen is de stemming op de beurs licht-euforisch te noemen.

Wij pikken ons graantje daarvan mee.

Deze week heb ik ook mijn transitie van wereld-ETF VWRL naar Nasdaq-ETF CNDX voltooid.

De 2 enige ETF’s die ik nog bezit: goud en Nasdaq.

Veel mensen vroegen me de laatste tijd naar het hoe en waarom achter deze verandering. Dat schreef ik eerder al hier. Maar vooruit, nog eens helemaal…

Waarom?

VWRL (en de dividend accumulerende variant VWCE) zijn duurder geworden ten opzichte van andere wereld-indexfondsen.

Ik ben al behoorlijk diep belegd in een ander wereldfonds, namelijk Aandelen Wereldwijd van Meesman. Waarom twee fondsen doen? Onnodig. Keep it simple, stupid!

Ik las deze blog op De lange Termijn over hoe een Nasdaq-ETF (met daarin de 100 grootste technologiebedrijven van Amerika) al vele jaren beter presteert dan een wereld-ETF. De strekking van het artikel: je bent een dief van je eigen portemonnee als je als langetermijnbelegger niet (bijvoorbeeld) Nasdaq kiest, maar de hele wereld. Nou is dat natuurlijk een mening en geen voldongen feit. Bovendien is een ETF met enkel Amerikaanse bedrijven uit de Nasdaq wel volatieler en dus risicovoller. Daar moet je een sterkere maag voor hebben dan voor enkel VWRL. Maar ik denk die te hebben. Ik zit er inmiddels royaal bij en denk dat ik wel aan toe ben aan iets (ietsje!) meer risico. In de Portfolio Dividend Tracker zal ik komende tijd de performance van beide ETF’s (Nasdaq en Meesman) in de gaten houden. Kijken of het klopt.

Ten slotte over de keuze voor CNDX in plaats van Nasdaq-ETF’s van andere uitgevers. Simpel, CNDX maakt deel uit van de ETF-kernselectie van DEGIRO. Daarvoor betaal je (bijna) geen transactiekosten.

En dan antwoord op de vraag: Hoe?

Ik houd mijn ETF’s aan bij DEGIRO.

ETF’s (of aandelen wat dat betreft) wisselen is niet zomaar een kwestie van de een inruilen voor de ander. Je moet eerst de oude ETF verkopen, en met het geïncasseerde geld de nieuwe aanschaffen.

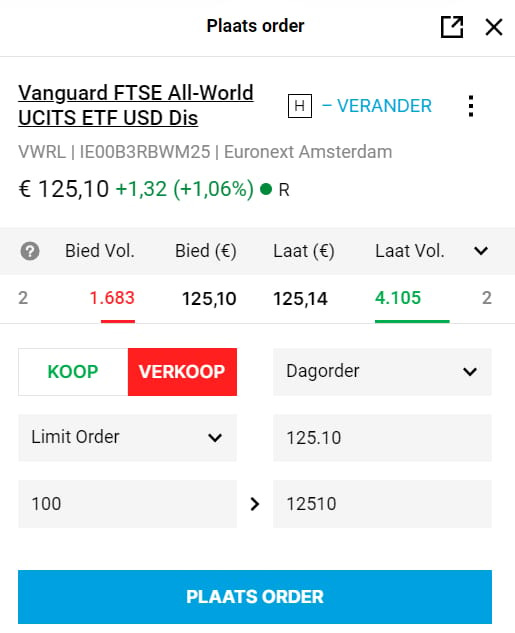

Om helemaal in detail te treden. Ik verkocht 100 ETF’s VWRL door een limiet order te maken met als limietprijs de actuele biedprijs. Dan worden ze onmiddellijk verkocht.

Een voorbeeld verkooporder

Ga niet een paar cent hoger zitten, om er nog een eurootje of wat winst uit te slaan, want dat is nutteloos. Je moet dan soms lang wachten tot de verkoop een feit is. En de nieuwe ETF die je wil kopen is dan ongetwijfeld ook weer gestegen in waarde, waardoor je die moet kopen tegen een hogere aankoopprijs. Weg winstje.

Dit is belangrijk bij wisselen: onmiddellijk na de verkoop van de oude moet je de nieuwe ETF kopen (tegen de laatprijs) om geen algehele marktschommelingen te missen. Anders ga je de markt zitten timen, en zoals alle verstandige boeken over beleggen zeggen: dat is hetzelfde als gokken.

3. 🚀 Links en tips

📷 Ondertussen op Instagram: 22 regels die je geldzaken simpel maken.

💰 Column op Intermediair: FIRE worden is vooral héél hard werken

♻️ Ruilspel: Ik heb een vintage mountainbike, een Proflex 757 mountainbike uit 1997, te ruil tegen iets beters (of net zo goed).

Apps die ik aanraad

BELEGGEN

Centraal Beheer. Indexbeleggen met zeer lage kosten (voor hun ‘Wereldwijd Aandelenfonds’). Actie (tot december): tot € 125 welkomstbonus.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes (tot 3,6%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

Bunq. 3,36% rente voor nieuwe klanten. (2,16% voor oude tegoeden.) Handige online bank met prettige automatiseringen. Spaarrekening is gratis.

VERDIENEN

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

Toluna: Ook dit is een goede enquêteboer, met uitstekende vergoedingen en 500 punten welkomstbonus.

BESPAREN

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

Homewizard. Ik bespaar op energie en water met hun slimme meters. Check ook de betaalbare thuisbatterij.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kent risico’s. Je kan je inleg verliezen. Overleg serieuze financiële beslissingen altijd met een adviseur.