Betering #8 - Geen passief maar schaalbaar inkomen

Hallo vrienden 👋

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week over geld verdienen. Waarom is passief inkomen een leugen? En wat is schaalbaar inkomen?

En verder: een bespaartip en lezerspost met een correctie op het artikel van vorige week.

━━

Deze nieuwsbrief wordt gesponsord door Brand New Day, een Nederlandse neobank voor verstandig sparen, beleggen en pensioenen. Brand New Day is een uitstekende plek om voorzichtig te beginnen met automatisch indexbeleggen. Dat kan normaal of voor je pensioen, met een belastingvoordeel. Ze hebben nu ook nog de kosten verlaagd.

0. Betering kan nog beter

Met Betering wil ik iedereen inspireren zijn geldzaken te verbeteren. Om jullie zo goed mogelijk te helpen, wil ik daarom graag weten waarover jullie het liefste zouden willen lezen.

Ik maakte dit formuliertje met 5 korte vragen over de nieuwsbrief. Laat je horen. Dat zou mij en de rest van ons ontzettend helpen.

1. Geen passief maar schaalbaar inkomen

Die keer dat ik geld verdiende, terwijl ik sliep

Een tijd geleden had ik een gezonde Marktplaatshandel lopen.

Het was de eerste of tweede lockdown (ik ben de tel kwijt) en ik had verder niet zo veel te doen.

Even daarvoor had ik besloten dat ik tonnair wilde worden.

Dat betekende: meer besparen, verdienen en beleggen. Dat eerste en laatste ging al best goed. Het tweede wilde nog niet zo vlotten.

Marktplaats bood uitkomst.

Onze berging staat vol met spullen. Als ik die zou verkopen, dacht ik, dan zou dat lekker opruimen én wat opleveren.

Ik pakte het professioneel aan. Met goede foto’s, veel aanbod (long tail!), goed verpakkingsmateriaal en goede service, wat betekende dat ik op alle serieuze berichten wilde reageren.

Het was veel werk. Marktplaats werd een dagtaak.

Elke ochtend reageren op ‘klanten’, zoals ik ze noemde. Overdag ‘fotoshoots’ van nieuwe ‘producten’, vanwege het mooie daglicht. En aan het eind van de middag de gang naar het postkantoor.

Op hoogtijdagen gingen er wel vijf pakketten per dag weg.

Het werkte. En het verdiende aardig. Niet zelden werd ik ’s ochtends wakker en hadden een paar mensen hun betaalverzoek voldaan.

‘Ik word slapend rijk!’ riep ik.

Dat klopte niet helemaal.

Ik verdiende slapend geld. Dat wel.

Maar het was hard werken. Toen de lockdown verlichtte en ik weer normaal werk kreeg, werd de Marktplaatshandel vanzelf minder.

Nu zet ik nog af en toe iets op Marktplaats, maar een handel wil ik het niet meer noemen. In het jaar dat ik er druk mee was, verdiende ik er uiteindelijk zo’n € 5.000 mee.

Passief inkomen bestaat niet

Mijn Marktplaatsavontuur was leuk, zolang het duurde. Maar het idee dat je geld kan verdienen, terwijl je slaapt, laat me niet meer los.

Als je daarop gaat googlen kom je al snel op de term passief inkomen. Misschien heb je er wel eens van gehoord.

Het is idee is populair geworden mede dankzij het boek Een werkweek van 4 uur van de Amerikaan Timothy Ferriss.

De ondertitel is: 'Ontsnap aan de 9-tot-5-mentaliteit en leid een rijk leven.'

Ik ben er geen fan van. Timothy heeft het in zijn boek vooral over het uitbesteden van werk, vaak in lagelonenlanden, en daarop dan een flinke marge pakken.

Het is een soort millennial kapitalisme.

Lees hier een stevige kritiek op zijn nogal dubieuze werkwijze. De titel van het essay is veelzeggend.

‘We’re All Paying for Someone Else’s 4-Hour Work Week, Not Ours’

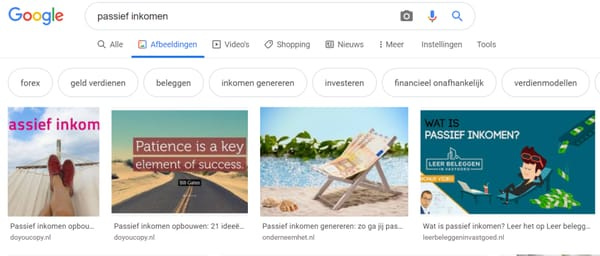

Toch blijft het idee dat je geld kan verdienen zonder ervoor te werken hardnekkig aantrekkelijk. Er wordt ook veel naar gezocht.

Als je passief inkomen googlet, zijn dit de eerste plaatjes je ziet.

Aantrekkelijk, nietwaar?

De suggestie die steeds wordt gewekt is dat passief inkomen gratis geld oplevert. Maar, zoals we allemaal weten:

Gratis geld bestaat niet.

Kijk maar eens naar dit uitgebreide artikel met 24 ideeën om passief inkomen te verdienen.

Van bloggen en cursussen tot het verhuren van je spullen en dropshippen, alles wat in die lijst staat kost hartstikke veel tijd, discipline en soms zelf kapitaal.

Daarnaast zit er vaak een risico aan vast.

Niks gratis geld.

De suggestie dat je even iets in elkaar draait en dan de rest van je leven op je lauweren kan rusten, is een valse.

Actief inkomen is inkomen in ruil voor tijd, zoals werken in loondienst. Je krijgt betaald, terwijl (of kort nadat) je het werk doet. Het is een zeker (en vast) inkomen.

Passief inkomen is inkomen in ruil voor werk uit het verleden. Je krijgt het achteraf. Het is onzeker en kan hoog of laag uitvallen. Je doet nu een investering. Om later meer tijd te hebben.

In de interessante podcast Minder werken van de Volkskrant legt ondernemer Suzanne van Duijn het uit. En ze vertelt hoe zij het doet.

‘Met een passief verdienmodel is je inkomen schaalbaar.’

Naar een schaalbaar inkomen

Daarom ga ik niet meer voor passief inkomen. Die term is misleidend.

Maar voor schaalbaar inkomen. Dat is dus werk waarvoor je eenmalig een (soms grote) inspanning doet én enig risico neemt, maar die daarna potentieel een lange(re)tijd inkomen kan opleveren.

Als je deze definitie aanhoudt, dan hoort ondernemen of handelen ook op de lijst.

Volgens mij zijn er drie categorieën van schaalbaar inkomen. Net als bij beleggen is het verstandig om je inspanningen te spreiden over alle categorieën, om het risico te verminderen.

💰 1. Geld verdienen met geld

✔️ Beleggen. Dat kan zoals we weten op vele manieren. Je kan beleggen in aandelen, fondsen, obligaties, maar ook kunst, Lego en vastgoed. Het geld is pas echt inkomen als je de belegging weer verkoopt.

✔️ Pensioen. Een pensioen is passief inkomen. Het is in wezen een manier van beleggen.

✔️ Deeleconomie. Gereedschap uitlenen via Peerby, je woning verhuren via Airbnb, je auto via SnappCar. Dit vergt eerst een (kleine) investering.

✍️ 2. Geld verdienen door iets te maken

✔️ Een boek, lezing, foto's of kunst kunnen een schaalbaar inkomen opleveren. De kans is klein. Voorbeeld: 90% van de mensen die een boek schrijven, verdient daar niks aan.

✔️ Online creëren. Een blog, app, online cursus of YouTube-video's kunnen, dankzij advertenties of abonnementen, winstgevend zijn.

✔️ Downloadbare producten verkopen. Via Etsy bijvoorbeeld.

🛒 3. Geld verdienen door te ondernemen

✔️ Handelen. Een product inkopen en met een winstmarge verkopen.

Een leuk voorbeeld hiervan, dat ik online tegenkwam, gaat over garageboxen.

Garageboxen zijn technisch gezien vastgoed. Maar niet zo duur als huizen. En dus zijn ze zeer geschikt voor een kleine, onsexy onderneming.

De Amerikaan Nick Huber heeft er zijn expertise van gemaakt. Op zijn populaire twitterkanaal en ook in bijvoorbeeld deze video legt hij stap voor stap uit hoe je een garageboximperium opbouwt.

Begrijp me niet verkeerd, ik stap nu niet meteen in de bloeiende garageboxenbusiness. Maar hij heeft wel inspirerende verhalen over hoe je een winstgevende onderneming opzet met juist een product dat niet sexy is.

Passief inkomen, maar wel veel werk.

Dat waren de 3 categorieën.

Vooralsnog richt ik me op de tweede categorie. Beleggen doe ik immers al en ondernemen is een expertise die ik mezelf ooit nog eens moet aanleren. Hoewel Marktplaats een leuke start was.

Maar schrijven is nu eenmaal mijn expertise. Dus het ligt voor de hand om daarmee een aantal online producten te creëren, die mij op den duur 'passief inkomen' kunnen opleveren.

Deze inmiddels gesponsorde nieuwsbrief is daarin de eerste stap.

De volgende stappen zijn misschien een boek (of ebook), online cursus, column of lezingen. Het een leidt tot het ander.

Op een gegeven moment kan ik zelfs content hergebruiken. Dan wordt het pas echt schaalbaar.

Tot slot

Vergeet niet: wat je ook leest of kijkt, waar je ook klikt, iedereen die het heeft over passief inkomen verdienen, ze laten het altijd makkelijker lijken dan het in werkelijkheid is.

Het is veel werk. En vaak ook veel werk voor helemaal niets.

Dus zorg ervoor dat sowieso leuk werk is. Anders wordt het een lijdensweg.

TL;DR: Passief inkomen bestaat niet. Schaalbaar inkomen wel. Het kost veel werk, maar kan ook veel opleveren.

ACTIE: Wat is jou expertise? Wat kan je goed? Waar weet je veel van af? Dat is het onderwerp van je eerste schaalbare inkomstenbron.

2. Bespaartip: Het nieuwe rijden 🚗

100 km/h is sinds 12 maart 2020 de verplichte maximumsnelheid in Nederland.

Kamerlid Daniel Koerhuis van de VVD zei onlangs weer terug te willen naar 130 km/h.

Dat is geen goede zet voor de stikstofdoelen. Maar ook niet voor je portemonnee.

Ik ben een fan van Het Nieuwe Rijden. Dat betekent niet alleen een lagere maximumsnelheid. Maar ook:

Anticiperen op stoplichten, rotondes en zebrapaden.

Zo min mogelijk remmen, maar de auto laten uitrollen.

Snel opschakelen.

Indien mogelijk, cruise control aan.

Bandenspanning op peil houden.

Zo kun je tot wel 20% besparen op brandstof.

En als je dan toch moet tanken? Installeer dan de tankservice-app van DirectLease. Daarmee vind je altijd de goedkoopste benzine bij je in de buurt. Scheelt mij al snel € 0,10 per liter.

ACTIE: Ga slimmer rijden. Controleer je brandstofverbruik voor en na.

3. Lezerspost: Juist wel hypotheek afbetalen 🏠

Naast lezersvragen deel ik ook graag lezerspost over zaken die voor veel mensen boeiend kunnen zijn. Mailen kan als reply of via LinkedIn of Twitter.

Ik kreeg deze week een reactie van Lucy. Ze reageerde op mijn opmerking vorige week dat een studieschuld of hypotheek aflossen weinig zin zou hebben, vanwege de lage rentes. Ze schreef:

Over het stukje over hypotheek aflossen, bedacht ik wel dat je niet de vermogensbelasting en (mogelijke) negatieve rente meeneemt in je afweging.

Ik ben het met je eens dat de rente op de meeste hypotheken momenteel erg laag is, helemaal als je de hypotheekrenteaftrek meerekent. Maar omdat je vermogensbelasting en evt. negatieve rente uitspaart, kan het toch een goede keus zijn om je hypotheek af te lossen.

Naar aanleiding van je nieuwsbrief toevallig net besloten om dat te doen. :) Dat geldt zelfs voor een 0%-studieschuld.

Dat is inderdaad zo. Als je boven de grens zit van de vermogensbelasting (€ 50.650 alleen, € 101.300 voor fiscale partners) dan is het voordelig om dat vermogen omlaag te brengen met extra aflossingen op een hypotheek.

Maar toen, een dag na onze mailuitwisseling, verscheen opeens dit nieuws:

Belastingdienst zet heffing illegale ‘spaartaks’ stop, bereidt teruggaafoperatie voor | De Volkskrant — www.volkskrant.nl

De Belastingdienst stopt voorlopig met het verzenden van aanslagen aan Nederlanders die inkomen hebben uit beleggingen en/of spaargeld. De overheid...

De Belastingdienst stopt voorlopig met het verzenden van aanslagen aan Nederlanders die inkomen hebben uit beleggingen en/of spaargeld.

Dat is een opmerkelijke actie. En heeft alles te maken het vreemde, ingewikkelde stelsel dat de Belastingdienst heeft ingericht om vermogensbelasting te innen.

Lucy zei:

Dit is wel een bijzondere ontwikkeling, die mijn mail van laatst weer enigszins nuanceert. Ben benieuwd hoe dit verder loopt. Het pleit voor een echte vermogensbelasting in plaats van een vermogensrendementsbelasting.

Het is dus een rommeltje bij de Belastingdienst, ook wat betreft vermogensbelasting. Wordt vervolgd.

ACTIE. Controleer of je vermogensbelasting gaat betalen volgend jaar. Extra aflossen heeft dan meer effect.

Dat was het voor deze week. Voor meer dagelijkse inspiratie en goede geldgewoontes, kan je me volgen op LinkedIn.

Vond je het interessant? Stuur deze nieuwsbrief dan door aan een vriend.

Volgende week vrijdag een nieuwe BETERING. Dan over beleggen in tijden van dalende markten. Hoe overleef ik de crash? Tot dan!

Apps die ik aanraad

BELEGGEN

Brand New Day. Simpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb hier rekeningen voor mijn kinderen.

Bright Pensioen. Hier doe ik aan belastingvoordelig pensioenbeleggen, dankzij hun speciale lidmaatschapsstructuur.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille.

Beleggen kent risico’s. Je kan je inleg verliezen.

SPAREN

Raisin. Hogere rentes (nu tot 1,86%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar. En nu ook beleggen in indexfondsen.

Bunq. Bankrekening met 2,01% spaarrente, slimme potjes, crypto op je rekening en aandelen.

BESPAREN

Homewizard. Ik gebruik hun handige energiemeters, én hun betaalbare thuisbatterij om ‘s nachts zonnestroom te gebruiken. En te besparen op terugleverkosten.

VERDIENEN

EuroClix. Enquêtes, cashbacks én cadeaubonnen met korting in een handige app. Contante uitbetaling.

GfK: Voor extra inkomsten vul ik de simpele enquêtes van GfK in.

VERZEKEREN

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn gesponsord. Al mijn berichten zijn enkel ter lering en vermaak.