Betering #6 - Simpel en verstandig geld weggeven

Hallo vrienden 👋

Welkom bij BETERING. Deze week over goede doelen en verstandig je geld weggeven. Hoe maximaliseer je de impact van je donaties? En hoe houd je nog genoeg over om elk jaar steeds meer te kunnen geven?

En verder: extreme bespaartips van Hanneke van Veen (met gratis download) en een lezersvraag over beleggen via meerdere rekeningen.

🎉 Hoera! De nieuwsbrief is deze week gegroeid met maar liefst 150 nieuwe abonnees.

Een warm welkom aan de velen die over BETERING lazen in de Volkskrant en de moeite namen zich in te schrijven om te lezen over simpel en bewust omgaan met geld. Dat inspireert mij. Dank jullie!

Stuur deze nieuwsbrief door naar vrienden die ook houden van besparen, verdienen of beleggen.

Inschrijven kan via Revue.

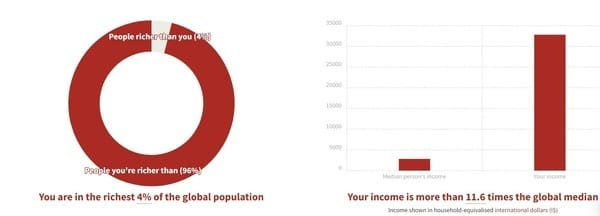

1. De rijkste 4% op aarde

Ik behoor tot de rijkste mensen ter wereld – en jij waarschijnlijk ook.

Dat berekende ik hier: Giving What We Can

Toen ik deze tool vorig jaar invulde, kwam eruit dat ons gezin tot de rijkste 4 procent op aarde behoorde. Daar schrok ik van.

Dit is niet bedoeld om op te scheppen. Dit is eerder gênant.

Wij zijn tweeverdieners met een modaal inkomen in Nederland. Niet arm, maar gemiddeld.

Behalve als ik uitzoom: dan zijn we steenrijk. Wij bijna allemaal.

Echt een verrassing was dat niet, maar het kan geen kwaad om af en toe met de neus op de feiten te worden gedrukt.

Ik realiseerde me dit: het was tijd om zo zoetjesaan te beginnen wat meer geld weg te geven.

Het was tijd om te beginnen aan een portefeuille van goede doelen.

Maar hoe doe je dat, geld weggeven?

Ik heb het in deze nieuwsbrief altijd over het verzamelen en behouden van geld, net zoals de eekhoorn bovenaan deze mail dat doet met haar nootjes. Ik heb het nooit over het weggeven ervan.

Nou is ook dat niet zo moeilijk. Maar er zijn wel een aantal dingen waarop je volgens mij moeten letten.

Toen ik werk ging maken van mijn geefactiviteiten, zat ik met twee belangrijke vragen.

❓ Hoeveel geld geef ik weg?

❓ Aan wie of wat geef ik het weg?

Miljardairs als Warren Buffett en Mark Zuckerberg claimen op The Giving Pledge dat ze 99% van hun vermogen willen weggeven.

Klinkt veel. Is het ook. Maar dan houden ze dus nog steeds enkele miljarden over om leuke dingen van te doen.

Ja zo kan ik het ook!

Voor mezelf zat ik aanvankelijk te denken aan een (veel) lager percentage van mijn vermogen. Maar dat bleek een misvatting.

Ik zit nog in de opbouwfase van mijn vermogen. Ik wil zo min mogelijk van dat rendement verliezen.

Het is daarom effectiever om te kijken naar een percentage van mijn jaarlijkse inkomen.

In een slecht jaar geef ik dan minder weg. In een goed jaar geef ik meer weg. Zo blijft mijn spaarquotum (het bedrag dat ik maandelijks spaar of beleg) hetzelfde.

Bij Giving What We Can raden ze aan om 10% van je inkomen weg te geven. Schrijver Rutger Bregman tweette er onlangs over.

Nou deug ik natuurlijk ook, maar ik ben ook erg voorzichtig.

Ik heb ik besloten om wat langzamer te beginnen dan Rutger, namelijk met 1% van mijn inkomen. Ieder jaar zal ik dat verhogen met nog eens 1%. (Als over een aantal jaar het financiële hek van de dam is, dan kan dat natuurlijk sneller.)

1% van mijn inkomen is toevallig ook het drempelbedrag voor de Belastingdienst. Alles wat ik daarboven doneer is aftrekbaar.

Hoeveel moet ik dit jaar weggeven?

Ik heb mijn aangifte nog niet gedaan, maar ik verdiende vorig jaar grofweg € 40.000 (bruto en zonder verzekeringen, want freelancer). Dus ik wil dit jaar € 400 weggeven.

Dat betekent dat de goededoelenportefeuille uitgebreid kan worden.

Deze maandelijkse donaties had ik al:

🔸 Wereld Natuur Fonds. Mijn zoon is Ranger voor € 5 per maand.

🔸 KWF Kankerbestrijding. € 10 per maand.

Deze twee blijf ik houden. Dus ik moet nog € 400 - € 180 = € 220 weg zien te geven.

Dan kom ik bij de tweede vraag:

Aan wie of wat geef ik mijn geld?

Ik beschouw mijn goededoelenportefeuille op dezelfde manier als mijn aandelen(fondsen)portefeuille.

Dat betekent dat een aantal zaken belangrijk zijn:

Spreiding van de doelen in de portefeuille.

Hoe 'winstgevend' is het doel? Ofwel: hoeveel impact heeft het?

Is het een doel dat ik betrouwbaar en belangrijk vind?

Impact

Over de effectiviteit van goede doelen stelde ik Rutger Bregman de vraag hoe hij dat doet. Hij was er immers net als ik mee bezig. Hij verwees me naar Givewell.org. Daar is met wetenschappelijke precisie berekend welke goede doelen het allermeeste impact hebben.

Dit is de topdrie goede doelen ter wereld:

Medicine to prevent malaria: voor elke $ 7 wordt 1 kind beschermd tegen malaria.

Nets to prevent malaria: $ 5 per net.

Supplements to prevent vitamin A deficiency: voor elke $ 1 krijgt 1 kind vitamine A.

Deze doelen werken allemaal in ontwikkelingslanden. Daar krijg je met een dollar veel meer voor elkaar dan hier.

Wat vind ik belangrijk?

Het zijn indrukwekkende cijfers. Maar toch vind ik het ook belangrijk om lokaal te kijken. Ik vroeg op Twitter waar iedereen zoal aan geeft.

Daaruit kwam naar voren dat mijn volgers vooral geven aan dieren en cultuur. Er werden veel bijpassende suggesties gedaan.

Grappig genoeg liggen mijn sympathieën juist bij mensen en natuur. Precies het tegenovergestelde dus. Vandaar ook het Kankerfonds en WNF.

Spreiding

Ik geloof in spreiding van mijn aandelenportefeuille om risico’s te verminderen.

Ik geloof ook in spreiding van mijn goededoelenportefeuille, om het risico op een verdwaalde strijkstok te verminderen.

Daarom wil ik eerst een flink aantal verschillende organisaties op mijn lijst hebben staan, voordat ik donaties ga verhogen. Ik focus wel, maar dan op de voor mij belangrijke aandachtsgebieden: mens en milieu.

Daarom kwam ik uit bij Trees for All, een Nederlandse organisatie die bomen plant in binnen- en buitenland.

Ik hou van bomen. De organisatie heeft 22 jaar wereldwijd 6,1 miljoen bomen gepland. Dus dit voelt voor mij goed.

Om een beeld te krijgen van de impact, scande ik het jaarverslag van 2020. Dat jaar ging 84% van alle donaties daadwerkelijk naar bomen.

Dat is goed genoeg.

Ik geef vanaf dit jaar daarom € 10 per maand aan Trees for All. Dat zijn ongeveer 2 bomen, afgaande op de jaarcijfers van 2020.

Dan hou ik nog € 100 over, die ik bewaar voor losse donaties later dit jaar.

Zo heb ik mijn geefbeleid vormgegeven. Het zijn allemaal nog kleine bedragen. De hoop is dat die bedragen in de loop van de tijd groeien, samen met mijn vermogen.

Als dat gebeurt, dan heb ik alvast een systeem, waarop ik mijn toekomstige donaties kan baseren.

Alternatieven

Maar er is meer dan doneren. Er zijn ook andere manieren om je geld in te zetten om de planeet en de mensheid een beetje beter te maken.

🙋🏻 Microkredieten. Via bijvoorbeeld Wakibi kan je geld uitlenen (tegen 0% rendement) aan startende ondernemers in ontwikkelingslanden.

🙋♂️ Investeren in iets grotere bedrijven in ontwikkelingslanden (tegen 4% rendement) kan via Lendahand. Dit doe ik ook.

🐄 Minder uitgeven aan vervuilende zaken, zoals vlees.

🏦 Beleggen en zaken doen bij duurzame banken.

🧾 Belasting betalen.

Schrijver Babette Porcelijn schreef onderstaand artikel met daarin nog vele andere voorbeelden. Ook haar initiatief Think Big Act Now gaat over deze zaken.

Dag 3: goede voornemens over geld — www.linkedin.com

De ene euro is de andere niet. Je kunt je geld uitgeven aan dingen die positieve impact hebben of juist aan schadelijke dingen.

Kortom, geef zoals je verdient en belegt: verstandig. Zodat je in de toekomst kan blijven geven.

TL;DR: We zijn rijk. Het is tijd om meer geld weg te geven.

ACTIE: Neem je voor om jaarlijks een vast percentage van je inkomen weg te geven. Begin alvast te bouwen aan een portefeuille van goede doelen.

2. Bespaartip: Extreme tips van een vrek 💰

Als het gaat om besparen, dan is Hanneke van Veen de oermoeder. Al in de jaren negentig van de vorige eeuw, lang voordat duurzaamheid, financiële onafhankelijkheid en consuminderen in de mode kwamen, schreef zij er over.

Met haar man Rob van Eeden maakte zij toen De Vrekkenkrant. Hun boek Je geld of je leven. Op weg naar financiële onafhankelijkheid kan je tegenwoordig – heel toepasselijk – gratis downloaden.

Daarin vind je motivatie en lijsten met tips en trucs om geld te besparen. De belangrijkste zet ik hieronder op een rij.

Let wel. Dit is extreem besparen. 'Hardcore modus', zou mijn zoon zeggen. Je hoeft niet alles na te leven, maar inspirerend kan het wel zijn.

✔️ Probeer niet langer indruk te maken op anderen.

✔️ Winkel zo weinig mogelijk.

✔️ Gebruik iets helemaal op. Enter: de pannenlikker.

✔️ Doe het zelf. YouTube is voor weinig goed, behalve: tutorials.

✔️ Het halveringsprincipe. 'Probeer het eens met de helft minder.'

✔️ Alles is er al. 'Veel ligt gewoon op straat', aldus Van Veen, elastiekjes, ballpoints, zaden, geldige telefoonkaarten (onthoud, het was 1996).

✔️ Alles is onderhandelbaar.

✔️ Bespaar op stookkosten. Doe de lichten uit. Hergebruik water. Trek een extra trui aan.

✔️ Wees niet oververzekerd.

✔️ Cadeautjes. Maak ze zelf. Geef ze door.

✔️ Neem een volkstuin.

✔️ Ga rapen. Protip van Van Veen: ‘Een goeie raapstok en handschoenen zijn wel belangrijk’.

ACTIE: Lees het boek van Van Veen. Het is goed geschreven en inspirerend.

3. Lezersvraag: beleggen op meerdere plekken

Elke week beantwoord ik geldvragen van lezers. Insturen kan als reply op deze mail of via LinkedIn of Twitter. Niets wordt ongevraagd gepubliceerd.

Deze week een vraag die me al meerdere malen werd gesteld, door onder andere Hugo Maerten en Rick Steggerda.

Waarom beleg je zowel bij DEGIRO in een indexfonds als bij Meesman? Zijn de kosten bij Meesman ook niet hoger?

Dat klopt. Het heeft de volgende reden.

Toen ik ooit begon te beleggen in 2018, begon ik bij DEGIRO.

Ik werd toen nog niet gehinderd door enige kennis en kocht dus maar raak.

Of zich een goede leerschool, maar dat kon effectiever.

Ik kocht naast losse aandelen ook indexfondsen (VWRL vooral). Pas twee jaar later ontdekte ik het gemak van indexfondsbeheerders als Meesman (maar ook Brand New Day) en ben ik daar ook begonnen.

Dat gemak zit hem vooral in: alles automatisch laten uitvoeren. Elke maand wordt automatisch een bedrag van mijn betaalrekening afgeschreven en door hen belegd in indexfondsen. Dat kost iets meer, maar dat heb ik ervoor over. Ik hoef er nooit meer aan te denken

Bij DEGIRO moet je handmatig de aankoop doen. Dat klinkt als een werkje van niks. Maar dan moet je wel:

Het niet vergeten

Niet afgeleid worden door grafieken en winst- en verliescijfers.

De angst dan wel hebzucht weerstaan als de koers toevallig heel hoog of laag staat.

Mijn ervaring heeft geleerd dat ik niet in staat ben om handmatig elke maand op exact hetzelfde moment een vaste aankoop te doen.

Vandaar de fondsbeheerders.

Ik heb DEGIRO daarna wel aangehouden voor de diversiteit. Het spreidingsargument geldt ook voor brokers en banken.

ACTIE. Als je belegt in indexfondsen, doe het (ook) volautomatisch.

Dat was het voor deze week. Voor meer inspiratie en tips over verstandig met geld omgaan, kan je me volgen op LinkedIn.

Volgende week vrijdag een nieuwe BETERING. Dan is het tijd voor een kijkje in de keuken. Ik vertel over mijn beleggingen en mijn beleggingsstrategie.

Apps die ik aanraad

DEGIRO: Hier beleg ik sinds 2018. Het aanbod is groot. Je kan sommige ETF's kosteloos aanschaffen. Met beleggen kun je je inleg verliezen.

Peaks: Zeer geschikt om te beginnen met een paar tientjes per maand. Deze app belegt iedere week automatisch je wisselgeld en andere kleine bedragen. Kortingscode: VINCE8VNK.

Brand New Day: Ideaal om belastingvrij te beleggen voor je pensioen. Eveneens automatisch.

Meesman: Indexbeleggen doe ik hier. Volautomatisch en tegen lage kosten (net verlaagd).

Lendahand: Hier beleg ik (voorzichtig, in kleine beetjes) in leningen aan kleine ondernemers in opkomende landen, veelal in Afrika en Azië. Voor de extra impact. Ontvang € 25 starttegoed met deze code: Q7WF-WA4P-E9F3.

Bitvavo: Bij deze Nederlandse crypto exchange koop ik om de maand wat bitcoin en ethereum. Voor de lange termijn.

Youfone: Goedkoop bellen doe ik via simonly van Youfone. Via deze link krijg je € 10 korting.

Ten slotte een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn affiliatelinks. Al mijn berichten zijn enkel ter lering en vermaak. Ja toch?