Betering #5 - De onbevattelijke magie van rente-op-rente

Hallo vrienden 👋

Welkom bij BETERING, mijn nieuwsbrief over bewust omgaan met geld en simpel beleggen.

Deze week: van Penniespaarpot tot indexfonds. Over mijn kennismaking met het wonderlijke rente-op-rente-effect. Velen kennen het, weinigen zijn zich bewust van de fenomenale gevolgen ervan. En verder: een bespaartip en een lezersvraag over beleggen voor kinderen.

Stuur deze nieuwsbrief door naar een vriend die ook houdt van besparen, verdienen of beleggen.

Inschrijven kan via Revue.

1. Het achtste wereldwonder

Vroeger was ik al een spaarder. Met dank aan de Postbank.

Het waren de jaren negentig. Ik was tien jaar oud.

Mijn ouders hadden, zoals zoveel ouders in die tijd, een Pennie-spaarrekening voor me geopend bij de Postbank.

Er is denk ik geen generatiegenoot die zich niet de coole Penniespaarpot herinnert, die je daarbij kreeg.

Je liet je zakgeld door de spaarpot rollen en de munten werden automatisch gesorteerd.

Als ik een bedrag van vijfentwintig gulden had bereikt, bracht ik dat naar de bank. Ik wachtte vervolgens geduldig op het afschrift. Daarop stond, behalve het bijgeschreven bedrag, ook het actuele rentepercentage. Dat was in die tijd tussen de 5 en 6 procent.

Voor elke 100 gulden die ik spaarde, kreeg ik jaarlijks 6 gulden extra.

Zomaar, voor niks, gratis geld. Geen idee waarom, maar het was geweldig.

Vanaf dat moment was ik een spaarder.

Ik maakte thuis op mijn rekenmachine ingewikkelde sommen, en verlekkerde me aan de extreme resultaten van het rente-op-rente-effect. Als alles volgens plan zou verlopen, dan had ik rond mijn dertigste een ton op de bank. Rond mijn vijftigste was ik miljonair.

Vooruit, guldenmiljonair, maar toch.

Ik stelde mezelf voor hoe ik slapend rijk werd.

Helaas.

Dat gebeurde niet.

Rond mijn dertigste had ik alleen maar schulden en stond ik op het punt om een hypotheek van twee ton af te sluiten.

Maar het wonderlijke effect van rente-op-rente is me altijd bijgebleven.

De magie van exponentiële groei

Het rente-op-rente-effect. De Engelsen noemen het compounding.

Het is niets anders dan de exponentiële groei van je geld.

De laatste twee jaar gaat het in de media regelmatig over exponentiële groei. Maar dan niet over geld, maar van het aantal virusbesmettingen.

Het is een wonderlijk fenomeen, dat we allemaal wel snappen, als het wordt uitgelegd. Maar echt begrijpen doen we het niet.

Wat blijkt: het menselijk brein kan exponentiële groei niet bevatten. Dat blijkt uit wetenschappelijk onderzoek. Daarom verrast het ons telkens weer.

Waarschijnlijk heb je wel eens gehoord van het verhaal over de rijstkorrels op het schaakbord. Anders staat het hier.

Het rente-op-rente-effect is magisch. Dat wist ook iemand als Benjamin Franklin al. Hij beschreef het als volgt:

'Geld levert geld op. En het geld dat dat geld oplevert, levert ook geld op.'

John Bogle, de uitvinder van het indexfonds, zei:

'Geniet van de magie van het rente-op-rente-effect. Zelfs kleine investeringen, die iemand als jonge twintiger heeft gedaan, zullen in de loop van een heel leven waarschijnlijk uitgroeien tot duizelingwekkende bedragen.'

Ook Albert Einstein, toch niet de beroerdste, verbaasde zich erover.

'Rente-op-rente is het achtste wereldwonder. Hij die het begrijpt, verdient het; wie dat niet doet, betaalt het.'

Kortom, wees je bewust van de effecten van rente-op-rente. Of reken het zelf door met je eigen geld. Je zal verstelt staan.

De psychologie van geld

Ik werd onlangs weer eens aan het verbijsterende rente-op-rente-effect herinnerd toen ik The Psychology of Money las van de Amerikaanse journalist Morgan Housel.

In zijn fascinerende boek beweert Housel iets wat ik altijd al vermoedde, maar nooit zo expliciet verwoord had gezien.

Hoe we met geld omgaan, heeft niks te maken met kennis of rationaliteit.

En alles met gedrag.

Enkele voorbeelden uit het boek:

⭐ Angst en hebzucht sturen onze financiële beslissingen.

⭐ Geluk en risico zijn de mysterieuze krachten die je moet leren hanteren.

⭐ Veruit het belangrijkste wat we met geld kunnen kopen, zijn tijd en vrijheid. Maar wie doet dat echt?

⭐ En dus exponentiële groei. Wie het kan bevatten, kan er superrijk mee worden.

Al onze beslissingen wat betreft geld zijn dus te verklaren door te kijken naar ons gedrag.

Wie beter wil omgaan met geld kan zich dus beter verdiepen in de gedragspsychologie, dan in de wiskunde of economie.

Op Twitter vond ik deze visuele samenvatting van het boek van Housel.

Rendement-op-rendement-effect

Tegenwoordig verlekker ik me opnieuw aan het rente-op-rente-effect.

Alleen is het nu geen rente maar rendement.

Ik zou willen dat ik eerder was begonnen met beleggen, maar beter laat dan nooit.

Als je investeert in breed gespreide indexfondsen, dan mag je rekenen met een gemiddeld jaarlijks rendement van 7% (na inflatie).

Dat is zelfs beter dan in mijn Pennie-periode.

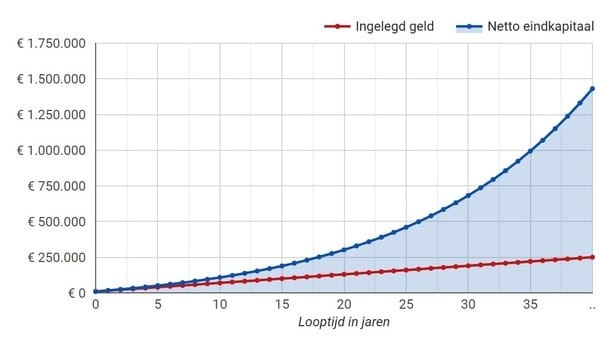

Bereken de resultaten zelf!

Want op je intuïtie kan je in geldzaken niet vertrouwen.

TL;DR: Het rente-op-rente-effect is magisch. En onbevattelijk voor het menselijk brein.

ACTIE: Bereken hier het effect van 7% jaarlijks rendement op je vermogen met een vaste maandelijkse inleg in een indexfonds.

Voorbeeld: Hieronder bereken ik iemands vermogen met de volgende getallen:

Startkapitaal: € 10.000.

Maandelijkse inleg: € 500.

Verwacht rendement: 7%.

Aantal jaar: 40 jaar.

2. Bespaartip: Check je betaalrekening 💰

Trek er een kwartier voor uit en scroll eens door je betaalrekening(en).

Hoe kan je ooit minder uitgeven, als je niet eens weet wát je uitgeeft?

Als je dit nooit doet (zoals ik vroeger) zal je verbazen wat je tegenkomt.

Toen ik het vorig jaar deed, ontdekte ik 3 lidmaatschappen, waarvan ik niet wist dat ik ze had, waaronder Amazon Prime (ooit een vinkje vergeten uit te zetten) en Storytel (vergeten proefabonnement).

Meteen opgezegd en geld teruggevraagd.

ACTIE: Controleer je betaalrekening terug tot 1 januari 2021. Doe een heel jaar, zodat je alle mogelijke vergeten jaarlijkse incasso's ondervangt.

3. Lezersvraag: Beleggen voor je kinderen? 👨👩👧👦

Elke week beantwoord ik geldvragen van lezers. Insturen kan als reply op deze mail of via LinkedIn of Twitter. Niets wordt ongevraagd gepubliceerd.

Deze week een vraag van Rinske.

Wat is volgens jou slim om te doen als je wilt sparen voor je kind? Ik heb voor mijn beide kinderen zowel gewone spaarrekeningen (waar ze pas op hun 18e bij kunnen) als beleggingsrekeningen. Maar ik heb de neiging vooral te beleggen, omdat de spaarrekening amper rendement oplevert.

Mijn kinderen zijn 5 en 7.

Daarom zat ik nog niet zo lang geleden met dezelfde vraag. We hadden spaarrekeningen geopend bij ING. Maar die leveren, zoals bekend, geen rente op.

Tegelijk is de inflatie hoog.

Daarom hebben wij ervoor gekozen om maandelijks voor de kinderen te beleggen. Ze zijn nog jong en maken dus optimaal gebruik van het rente-op-rente-effect.

Ik heb twee rekeningen geopend bij Brand New Day. Daarop storten we € 25 per maand per kind. Dat wordt automatisch geïnvesteerd in indexfondsen.

Ik beheer de rekeningen tot hun 18e. Daarna is het sowieso van hun. Als ik het eerder opneem, hebben ze een vordering op mij. Ik vertrouw erop dat hun financiële opvoeding ervoor zorgt dat ze er na hun 18e verstandig mee omgaan. 😅

Het sparen hebben we voorlopig gestopt. Misschien bouwen we dat over een jaar of 5 weer op, als de spaarrente dan weer wat hoger mocht zijn.

ACTIE. Open geen spaarrekening maar een beleggingsrekening voor je kind. Hoe eerder ze beginnen, hoe beter, dankzij het rente-op-rente-effect.

Dat was het voor deze week. Voor meer tips kan je me volgen op LinkedIn. Volgende week vrijdag ben ik terug. Dan over goede doelen en het verstandig weggeven van je geld.

Apps die ik aanraad

DEGIRO: Hier beleg ik sinds 2018. Het aanbod is groot. Je kan sommige ETF's kosteloos aanschaffen. Met beleggen kun je je inleg verliezen.

Peaks: Zeer geschikt om te beginnen met een paar tientjes per maand. Deze app belegt iedere week automatisch je wisselgeld en andere kleine bedragen. Kortingscode: VINCE8VNK.

Brand New Day: Ideaal om belastingvrij te beleggen voor je pensioen. Eveneens automatisch.

Meesman: Indexbeleggen doe ik hier. Volautomatisch en tegen lage kosten (net verlaagd).

Lendahand: Hier beleg ik (voorzichtig, in kleine beetjes) in leningen aan kleine ondernemers in opkomende landen, veelal in Afrika en Azië. Voor de extra impact. Kortingscode (€ 25): Q7WF-WA4P-E9F3.

Bitvavo: Bij deze Nederlandse crypto exchange koop ik om de maand wat bitcoin en ethereum. Voor de lange termijn.

Youfone: Goedkoop bellen doe ik via simonly van Youfone. Via deze link krijg je € 10 korting.

Ten slotte een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn affiliatelinks. Al mijn berichten zijn enkel ter lering en vermaak. Ja toch?