Betering #33 - Je spaarpercentage als motivatie

Hallo vrienden 👋

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week over je spaarpercentage.

En verder over ongemerkt sparen, de asociale kant van FIRE en de laatste vermogensupdate voor de zomer.

Dit is de laatste Betering voor de vakantie. Over een maand ben ik weer terug. Vergeet niet dat alle oude nummers ook online terug te lezen zijn via deze link.

1. De beste motivatie voor een tonnair to-be

Wil je een vermogen opbouwen of financieel onafhankelijk worden?

Bereken dan je spaarpercentage.

Vergeet (voor het moment even) je inkomen of het rendement dat je kan maken op de beurs.

Je spaarpercentage moet je allereerste obsessie zijn.

Dit is een van de allereerste dingen die ik leerde, toen ik serieus met mijn geld bezig ging.

Wat is het spaarpercentage?

Je spaarpercentage is het percentage van je inkomen dat je apart kan zetten.

Dat kan zijn door te sparen.

Maar boven een bepaald bedrag (15.000 euro in mijn geval) zet je het beter apart op een beleggingsrekening.

Hoe bereken je je spaarpercentage?

Je berekent het als volgt:

Spaarpercentage = (inkomsten – uitgaven) / inkomsten x 100%.

Voorbeeldje.

Ik verdien per maand gemiddeld € 3100. Mijn uitgaven zijn € 1.900.

Mijn spaarpercentage is dan. (3100-1900)/3100 * 100% = 39%.

Dat is best aardig. Het gemiddelde in Nederland ligt rond de 5%.

Waarom is het handig je spaarpercentage te weten?

Stel, je wil financieel onafhankelijk worden.

Dat kan, als je 25 keer je jaaruitgaven bij elkaar gespaard (en belegd) hebt.

Je kan dan leven van 4% van je vermogen per jaar. Dat is de 4%-regel, die ik eerder al eens uitgebreid uitlegde (en bekritiseerde).

De 4%-regel stelt (op basis van resultaten uit het verleden, dus pas op) dat je gemiddelde rendement over vele jaren hoogstwaarschijnlijk hoger is dan dat.

De 4%-regel houdt rekening met inflatie en belastingen.

Met je spaarpercentage kan je berekenen hoe lang het ongeveer duurt, voordat financieel onafhankelijk bent.

Met een spaarpercentage van 50% heb je dat punt (25 x jaaruitgaven) in 15 jaar bereikt.

Hier de andere percentages:

5% = 58 jaar

10% = 46 jaar

20% = 33 jaar

30% = 26 jaar

40% = 20 jaar

50% = 16 jaar

60% = 12 jaar

70% = 9 jaar

Lukt het je om 70% van je inkomen opzij te zetten (sparen en beleggen), dan heb je binnen 9 jaar genoeg vermogen om van te leven zonder te werken.

Als dat je doel is.

Dit heb ik niet zelf bedacht, deze ideeën bestaan al veel langer. Ze zijn vooral bekend geworden door de wereldberoemde FIRE-blogger Mr. Money Moustache in dit legendarische artikel.

Je spaarpercentage is niets anders dan motivatie

Maar waarom willen we dit nu weten?

Kijk, natuurlijk is de toekomst niet te voorspellen.

Deze berekeningen zijn dan ook geen exacte wetenschap. Ze zijn enkel bedoeld als inspiratie.

Want ook als je tonnair wilt worden of gewoon wat financiële zekerheid wil creëren, is je spaarpercentage het cijfer waarop je moet letten.

Dat vertelt je hoe lekker je bezig bent. Hoe hoger, hoe minder je kwijt bent aan uitgaven, hoe eerder je met vervroegd pensioen kan.

Het motiveert als een malle.

Hoe verhoog je je spaarpercentage?

Zoals gezegd, vergeet voorlopig even je inkomen en hoe je dat omhoog krijgt. Harder werken waarschijnlijk, maar daaraan zit een bovengrens. Die grens doorbreken, levert gezondheidsrisico's op.

Nee, je spaarpercentage verhoog je het beste (en snelste) door offers te laten.

Je moet:

Onder je stand leven

Levensstijlinflatie tegengaan

Onnodige luxe afwijzen

Dat kan lastig zijn, maar het is uiteindelijk niet alleen goed voor je geld. Maar ook voor mens en milieu.

TL;DR: Hoe hoger je spaarpercentage, hoe eerder je financieel onafhankelijk bent.

ACTIE: Bereken je spaarpercentage.

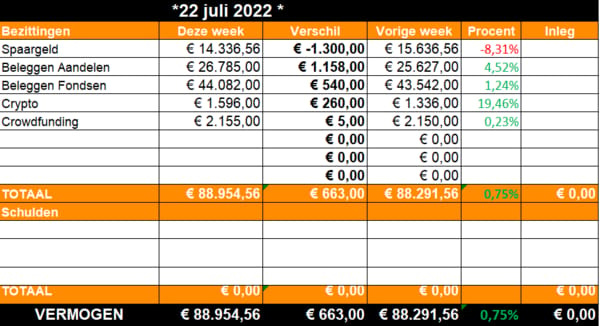

2. 📈 Mijn beleggingen: op weg naar tonnair

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille. Enkel ter lering en inspiratie. Dit is geen advies.

Deze week: Herstel in de zomer

Op de valreep trekken de beurzen weer aan. Vooral mijn losse aandelen profiteren daarvan. Evenals mijn bitcoin.

Tegelijkertijd heb ik een dot spaargeld moeten opnemen om (mijn deel van) de vakantie te betalen. We gaan naar Denemarken dit jaar, een duur land, en, ja, daar had ik een apart potje voor moeten maken, zoals mij hier ook wordt uitgelegd.

Ik neem een maand vrij, ook van deze nieuwsbrief en de vermogensupdates. De volgende update verschijnt op 22 augustus.

Dan kan alles weer anders zijn.

Hoe gaat het dan op de beurs?

Heb ik mijn bitcoin dan nog, of ben ik het allemaal verloren in het faillissement van Celsius?

Wat doe ik met mijn crowdfunding?

Ben ik inmiddels tonnair? De beste 'strategie' voor je beleggingen is immers vaak: helemaal niks doen.

Dat ga ik komende maand eens proberen.

Prettige zomer!

3. 🚀 Links en tips

Tips en post zijn welkom via LinkedIn of Twitter.

🐷 De grootste vijand van je spaargeld, dat ben je zelf. Daarom spaar je beste ongemerkt. In de Volkskrant geef ik een viertal tips om ongemerkt te sparen.

💸 'Volgende keer trakteren wij!' Op Nu punt nl een heerlijk artikel over hoe je omgaat met een zus die nooit voor iets betaalt. FIRE zoals het niet moet.

🌊 Beleggers en inflatie:

🎙️ Luister ook de podcast die ik maak met Aaf Brandt Corstius: Over geld praat je niet. Je kan ons ook volgen en vragen stellen op Instagram.

📧 Vond je deze nieuwsbrief waardevol? Dan zou ik het erg waarderen als je hem doorstuurt aan iemand anders. Die kan zich inschrijven via Revue.

Volgende week vrijdag geen nieuwe BETERING. Ik ga er 5 weken tussenuit.

Op vrijdag 26 augustus is Betering weer terug.

Apps die ik aanraad

Brand New Day: Ideaal om automatisch te indexbeleggen, eventueel belastingvrij voor je pensioen. Ik heb hier rekeningen voor mijn kinderen.

SAXO Bank. Hier kan je vrij beleggen in ETF's en aandelen. Ze hebben nu een welkomstaanbieding.

Peaks: Zeer geschikt om te beginnen met een paar tientjes per maand. Deze app belegt iedere week automatisch je wisselgeld en andere kleine bedragen.

DEGIRO: Hier beleg ik sinds 2018. Het aanbod is groot. Je kan sommige ETF's kosteloos aanschaffen. Met beleggen kun je je inleg verliezen.

Lendahand: Hier beleg ik in leningen aan kleine ondernemers in opkomende landen, veelal in Afrika en Azië. Voor de extra impact. Ontvang € 25 met deze code: Q7WF-WA4P-E9F3.

Bitvavo: Bij deze Nederlandse crypto exchange koop ik bitcoin en ethereum. Voor de lange termijn.

Youfone: Goedkoop bellen doe ik via simonly van Youfone. Via deze link krijg je € 10 korting.

Ten slotte een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail, krant, podcast of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links onder 'Apps' zijn gesponsord. Al mijn berichten zijn enkel ter lering en vermaak. Joe!