Betering #2 - Simpel financieel onafhankelijk worden

Hallo vrienden 👋

Welkom bij BETERING, mijn nieuwsbrief over bewust omgaan met geld en beleggen.

Deze week over hoe het voor mij allemaal begon. Hoe word je financieel onafhankelijk? Wat is het eigenlijk? En verder: een bespaartip voor het einde van het jaar en een lezersvraag over hypotheken.

Inmiddels zijn er meer dan 100 abonnees. Dank allemaal. Schroom niet deze nieuwsbrief door te sturen naar je vrienden.

1. Hoe het voor mij allemaal begon

Eerst even een parabel

Twee jeugdvrienden uit hetzelfde dorp groeien uit elkaar. De een wordt een rijke, machtige minister in het gevolg van de koning. De ander wordt een monnik.

Jaren later ontmoeten ze elkaar. De minister (met een flinke buik onder zijn gewaad) krijgt medelijden met de magere monnik en vraagt: Waarom leer je niet om de koning te dienen? Dan hoef je niet meer van rijst en bonen te leven.

Waarop de monnik antwoordt: Waarom leer je niet te leven van rijst en bonen, dan hoef je de koning niet meer te dienen?

🧘♂️

De meeste mensen bevinden zich wat betreft hun levensstijl ergens tussen de monnik en de minister in. Voor mij is het beter om iets meer de monnik te zijn.

Het schokkend simpele geheim achter financiële onafhankelijkheid

Bovenstaande parabel komt uit het boek van JL Collins: The Simple Path to Wealth. Dit las ik in 2019. Het was voor mij een eyeopener.

Ik had in dat jaar voor het eerst in mijn leven wat spaargeld bij elkaar verzameld (zo’n € 10.000) en was op zoek naar manieren om daar verstandig mee om te gaan. Ik had geen enkele ervaring met geld. Geen benul van wat er mogelijk was. Ik hoopte er wat rendement mee behalen.

Maar Collins ging veel verder: hij vertelde me dat ik zelfs met een gering bedrag en een normaal inkomen financieel onafhankelijk kon worden.

Financieel onafhankelijk? Ik had er wel eens van gehoord. Maar het leek me niet reëel om daar überhaupt over na te denken.

Dat bleek een misvatting. Ik keek verder en vond een complete online community: de FIRE-beweging. FIRE staat voor Financial Independence/Retire Early. Deze ontstond rond 2010 en is vooral populair onder millennials die net een beetje geld hebben.

En laten we wel wezen, ik was toen een millennial met net een beetje geld.

Het internet staat vol met (des)informatie over FIRE. Maar eigenlijk hoef je maar één artikel te lezen en dat is dit:

The Shockingly Simple Math Behind Early Retirement — www.mrmoneymustache.com

This is the blog post that shows you how to be wealthy enough to retire in ten years. Here at Mr. Money Mustache, we talk about all sorts of fancy stuff li

Mr. Money Moustache, de Canadese oervader van de hele beweging, legt hier uit dat je helemaal niet veel hoeft te verdienen om te kunnen leven van (het rendement op) je spaargeld.

Het is veel belangrijker dat je weinig uitgeeft.

Hoe minder je uitgeeft, hoe minder geld je nodig hebt om rond te komen van je rendement.

Dat klinkt misschien vanzelfsprekend. Maar in deze maatschappij, die volledig is ingericht om ons te laten kopen, kopen, kopen, is dat minder natuurlijk dan het lijkt. Zie hem maar eens te ontlopen, die dagelijkse stroom aan koopimpulsen.

Collins zegt hetzelfde: ‘Geef minder uit dan je verdient – investeer de rest – voorkom schulden. Doe dit en je wordt vanzelf rijk. Niet alleen wat betreft geld.’

Met dat laatste zinnetje bedoelt hij: vrij.

Dat sprak mij nog het meeste aan. Met genoeg geld en een bescheiden uitgavenpatroon, hoef ik niet meer te werken voor mijn geld. Alleen nog maar voor mijn plezier en ontwikkeling.

Nou, dat wilde ik wel eens proberen.

Tijd voor een plan.

Een simpel doel

Er zijn net zo veel manieren om financieel onafhankelijk(er) te worden als dat er websites over het onderwerp zijn: ontelbaar. Iedereen doet het op zijn eigen manier. Het kan nerdy (met Excelsheets), extreem (één keer douchen per week) of op een nuchtere Hollandse manier, zoals het onvolprezen Financieel Onafhankelijk Blog (aanrader!) propageert .

Eerst formuleerde ik een doel.

Ik had geen zin in lange berekeningen. Ik hoef ook niet met vervroegd pensioen. Ik wist al snel: ik wil gewoon een ton. Binnen vier jaar liefst.

'Fuck you-money' noemt Collins het ook.

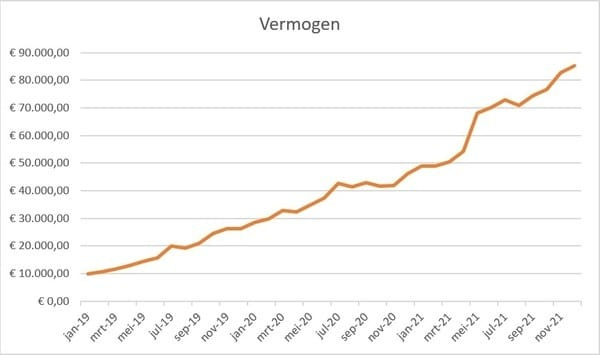

Toen ik het zei, schrok ik even, want een ton is € 100.000. Ik had op dat moment € 10.000 spaargeld en dat was meer geld dan ik ooit bij elkaar had gezien.

Maar hoe langer ik erover nadacht, hoe meer ik niet meer terug kon. Binnen 4 jaar zou ik van die 10K een ton hebben gemaakt. Niet door meer of harder te werken. Maar simpelweg door te sparen, besparen en beleggen, zoals ik had gelezen bij Collins en de anderen.

Een ton is trouwens niet een totaal willekeurig bedrag. Het is een mooi rond getal, de grens waarboven je (als fiscale partners) vermogensbelasting gaat betalen en ook een belangrijke psychologische grens. Eenmaal erboven gaat, door het befaamde rente-op-rente-effect, de turbo aan en is er bijna geen weg meer terug.

The Math That Explains Why Net Worth Goes Crazy After the First $100k | by Four Pillar Freedom | Medium — medium.com

I love when high-net-worth bloggers share their financial journeys because I always see a similar trend: It takes years to save the first $100k, but after crossing that threshold, compound interest…

Ook de Amerikaanse topinvesteerder Charlie Munger (97 en goed voor 2,1 miljard) raadt iedereen die zijn vermogen wil laten groeien aan om eerst voor de ton te gaan.

I don’t care what you have to do—if it means walking everywhere and not eating anything that wasn’t purchased with a coupon, find a way to get your hands on $100,000. After that, you can ease off the gas a little bit.

Je hoeft alleen maar een keer te beginnen

Ik had mijn doel. Nu moest ik alleen nog beginnen.

Dit is wat ik deed:

Sparen: Op een gewone spaarrekening van ING hield ik een spaarbuffer aan van € 10.000. Voor noodgevallen.

Besparen: Ik kocht niks meer dat ik niet echt nodig had.

Verkopen: Marktplaats werd mijn beste vriend. Ik verkocht alles: van mijn oude racefiets en babyspullen tot legpuzzels en Magickaarten. Ik verdiende er zo’n € 4.000 mee.

Beleggen. Eerst deed ik maar wat. Ik kocht bij DEGIRO aandelen VWRL en AHOLD. Vanaf 2020 pakte ik het systematischer aan. Ik opende ook rekeningen bij Peaks en Meesman en liet maandelijks automatisch bedragen overschrijven. Eerst € 300, later € 800. Mijn inleg steeg gestaag, en door de stijgende beurzen na de coronacrash in maart 2020 steeg mijn rendement de laatste twee jaar ook flink mee.

Op dit moment, ruim 3 jaar nadat ik begon, heb ik bijna € 90.000.

Nog een paar maanden en dan ben ik tonnair. 3 jaar geleden had ik dit never nooit voor mogelijk gehouden.

Het is bovenal een kwestie van discipline. Wat vaker de monnik in jezelf aanspreken.

Dat is niet alleen goed voor je geld, maar voor de hele wereld.

Probeer het zelf. Wat heb je te verliezen?

TL;DR: Financieel onafhankelijk(er) worden is niet moeilijk.

ACTIE: Maak een plan, stel een doel. Denk niet te lang na. Begin!

2. Bespaartip: De zorgverzekering 😷

Het is weer zorgverzekeringenseizoen. Misschien wel het saaiste en stomste eindejaarsklusje. Daarom ben ik er, om je er toch even aan te herinneren.

Een paar dingen om op te letten:

Wat zit er in de aanvullende verzekering en heb je dat echt nodig?

Verhoog je eigen risico in de vergelijker eens van € 385 tot € 885. Kijk wat voor korting je dat op jaarbasis oplevert en haal dat bedrag van die extra € 500 af. Het verschil is het echte extra risico dat je loopt met een hoog eigen risico. Valt mee?

Tandartsverzekeringen zijn het zelden waard. Welk bedrag wordt maximaal vergoed en wat is het bedrag dat je bespaart zonder de tandverzekering? Dat verschil is het risico dat je loopt zonder de dekking. Misschien is dat het prima waard.

ACTIE: Check je zorgverzekering. Via Zorgkiezer of independer

3. Lezersvraag: een hypotheek of een camper?

Elke week beantwoord ik jullie prangende geldvragen. Insturen kan als reply op deze mail of via LinkedIn of Twitter. Niets wordt ongevraagd gepubliceerd.

De heer Hein J. uit A. vroeg me wat beter is: een extra aflossing op de hypotheek of de aanschaf van een camper, Tesla of zomerhuisje. Als extra optie wil ik daar zelf nog beleggen aan toevoegen.

Een camper, Tesla of zomerhuisje zou ik niet aanschaffen. Behalve als dat altijd al de ultieme droom was. Hoe dan ook, ben je dan je geld kwijt. Ja, ook bij een vakantiehuisje.

Extra aflossen kan voordelig zijn bij een wat hogere hypotheekrente. Het kan ook voordelig zijn, als je boven de grens van de vermogensbelasting zit (€50.000 alleen of € 100.000 voor fiscale partners). Naast het lagere maandbedrag, betaal je dan ook minder belasting. Dit rendement is bovendien gegarandeerd.

Als je het geld belegt, is het rendement niet gegarandeerd. Maar potentieel kan het wel hoger zijn. Gemiddeld mag je rekenen met zo'n 7% per jaar. Beleggen zou ik vooral doen voor de langere termijn.

Dat was het voor deze week. Tot volgende week vrijdag! Dan wil ik het graag hebben over de twee emoties die ons mensendieren het meest dwars zitten bij nadenken over geld: angst en hebzucht.

Apps en platforms die ik aanraad

DEGIRO: Hier beleg ik sinds 2018. Het aanbod is groot, maar je kan ook gewoon kosteloos ETF's als VWRL aanschaffen. Met beleggen kun je je inleg verliezen.

Peaks: Zeer geschikt om te beginnen met een paar tientjes per maand. Deze app belegt iedere week automatisch je wisselgeld en andere kleine bedragen. Kortingscode: VINCE8VNK.

Brand New Day: Ideaal om belastingvrij te beleggen voor je pensioen. Eveneens automatisch.

Meesman: Indexbeleggen doe ik hier. Volautomatisch en tegen lage kosten (net verlaagd).

Lendahand: Hier beleg ik (voorzichtig, in kleine beetjes) in leningen aan kleine ondernemers in opkomende landen, veelal in Afrika en Azië. Voor de extra impact. Kortingscode (€ 25): Q7WF-WA4P-E9F3.

Bitvavo: Bij deze Nederlandse crypto exchange koop ik om de maand wat bitcoin en ethereum. Voor de lange termijn.

Youfone: Goedkoop bellen doe ik via simonly van Youfone. Via deze link krijg je € 10 korting.

Ten slotte een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn affiliatelinks. Al mijn berichten zijn enkel ter lering en vermaak. Ja toch?