Betering #15 - Hoe minder je uitgeeft, hoe rijker je bent

Hallo vrienden 👋

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week over de basis achter de FIRE-beweging: besparen. Hoe zuiniger je leeft, hoe rijker je bent. Maar hoe doe je dat?

En verder een kijkje in mijn portefeuille, beleggingsadvies van Elon Musk en meer.

1. Besparen maakt je rijker

Een jarenlang misverstand is voor mij pas onlangs opgehelderd.

Toen dat gebeurde, begon mijn vermogen voor het eerst te groeien.

Dat zal geen toeval zijn.

Dit is het misverstand:

Ik dacht altijd dat er maar een manier is om rijk(er) te worden: meer verdienen.

Maar er blijkt nog een manier te zijn, een veel betere, en die is:

Minder uitgeven.

Veel mensen kiezen voor de eerste manier. Dat lijkt logisch. Meer werk = meer geld.

Maar zo simpel is het niet.

Ik heb niks tegen werken – ik doe het zelf ook! – maar wel tegen meer werken dan goed voor je is, puur voor het geld.

Dit zijn een aantal problemen:

❌ Meer werken betekent vaak meer stress en meer risico op een burn-out en andere ziektes.

❌ Wie voor het grote geld gaat, zal eerder geneigd zijn om stom werk te doen. Of zelfs gemeen of onethisch werk. Niemand wordt gelukkig van gemeen werk.

❌ Meer verdienen leidt vaak niet tot meer vermogen (ons doel) maar tot levensstijlinflatie. Je kan opeens een Tesla, airpods of luxe maaltijdbox kopen en dus koop je ook een Tesla, airpods of luxe maaltijdbox. Je went aan de nieuwe luxe en daarna moet je nóg meer verdienen om iets over te houden.

Een tweesnijdend zwaard

Vooral dat laatste is het begin van wat sommigen de ‘rat race’ noemen.

Dat komt hier op neer:

Niks overhouden -> meer verdienen -> meer uitgeven -> nog steeds niks overhouden -> meer werken -> meer verdienen.

Deze cirkel houdt niet op en leidt tot de eerste twee problemen.

We moeten die cirkel dus doorbreken.

We moeten juist minder gaan uitgeven.

We moeten dus gaan besparen.

Wat je doel ook is – tonnair worden, financieel onafhankelijk, een fatsoenlijk pensioen – door te besparen bereik je het sneller dan door te verdienen.

Besparen is een tweesnijdend zwaard.

✔️ Meer besparen betekent dat je meer geld van je inkomen overhoudt om te sparen.

✔️ Meer besparen betekent ook dat je in het algemeen minder geld nodig hebt om rijk, onafhankelijk en gelukkig te zijn. Je doelbedrag wordt lager met lagere uitgaven en is dus sneller bereikt.

Verdienen is slechts een enkelsnijdend zwaard, met ook nog eens een groot risico op levensstijlinflatie.

FIRE: Financially independent, retire early

Bovenstaande is het uitgangspunt van de FIRE-beweging: een groep mensen, die zich vooral online heeft georganiseerd om zo snel mogelijk met vervroegd pensioen te kunnen gaan.

Een van de grondleggers van FIRE is de Canadese blogger Mr. Money Moustache. Op zijn wereldberoemde blog verscheen ooit dit artikel, waarin hij de basisprincipes uitlegt.

And the effects are surprising: if you can save 50% of your take-home pay starting at age 20, you’ll be wealthy enough to retire by age 37. If you already have some assets now, you’re even closer than that. If you can save 75%, your working career is only 7 years.

Tuurlijk, er zijn allerlei bezwaren in te brengen tegen het idee achter FIRE. Zoals:

Je hebt een fiks inkomen nodig om dit te doen. Klopt, met een minimumloon wordt het erg lastig. Maar. Er zijn vele huishoudens met een modaal of daaromtrent inkomen die ook niks overhouden aan het einde van de maand. En daar valt wel degelijk iets aan te doen.

Waarom zou je met vervroegd pensioen gaan? Goede vraag. Ik wil ook zeker niet stoppen met werken. Het gaat mij om de financiële rust. Zeker als freelancer is daar iets voor te zeggen.

Waarom zou je als een monnik leven? Dat kan, maar hoeft niet. De kunst is het zoeken naar een balans tussen goed leven in het nu en goed leven in de toekomst. Te vaak helt die door naar het eerste. Bij mij deed hij dat 15 jaar lang.

Het punt is dat je van FIRE geen religie moet maken, of topsport.

Maar het principe erachter kan ons wel degelijk financieel onafhankelijk(er) maken.

Minder, minder, minder uitgeven

Dus we moeten gaan besparen.

Een mooie bijkomstigheid daarvan is dat je ook nog eens duurzamer en bewuster leeft. Bovendien komt je huis niet vol te staan met allerlei slechte, onooglijke rommel.

Hoe je dat doet?

Simpel. Stop gewoon met het kopen van spullen die je niet nodig hebt.

Hoe je dat doet?

Iets moeilijker. Maar stop vooral met denken dat je al die spullen nodig hebt.

Dat is voor de een makkelijker dan de ander. Ik kom zelf uit een gezin waar zuinig leven de norm was. Dat was geen keuze van mijn ouders, maar een must. Zo’n levensstijl is iets wat een leven lang bijblijft kennelijk, ook al is zuinig leven voor mij nu geen must meer. Maar een keuze.

Zo stop je met het kopen van overbodige rommel

Ook al gaat het bij mij (meestal) vanzelf, toch zijn er wat tactieken om ervoor te zorgen dat je niet verleid wordt tot impulsaankopen.

🔥 Stop jezelf met anderen te vergelijken.

🔥 Vraag je altijd af of je iets écht nodig hebt. Of is het alleen maar voor de heb.

🔥 Houd je huis opgeruimd en houd de spullen die je nodig hebt goed zichtbaar en bereikbaar.

🔥 Houd het simpel.

🔥 Vraag je bij iedere aankoop af of die nut heeft in je leven

Zodoende heb ik in de loop der tijd een hoop spullen niet gekocht. Of weer weggedaan. Al dan niet via Marktplaats en de opbrengst belegd, voor een win-win-gevoel.

Ik heb een lijstje met punten dat ik in mijn hoofd afga, voordat ik iets aanschaf.

Als ik voor een product één of twee van deze eigenschappen kan aanvinken, dan koop ik het gewoon niet.

🔴 Nutteloos

🔴 Te duur

🔴 Tijdvreter

🔴 Leidt te veel af

🔴 Schadelijk voor het milieu

Probeer het eens een tijdje.

Hoe minder je koopt, hoe gelukkiger je wordt. Zo simpel is het.

En je bankrekening, je gezondheid en het milieu profiteren ook nog eens mee.

TL;DR: Hoe minder je uitgeeft, hoe rijker je bent.

ACTIE: Stop met het kopen van overbodige rommel.

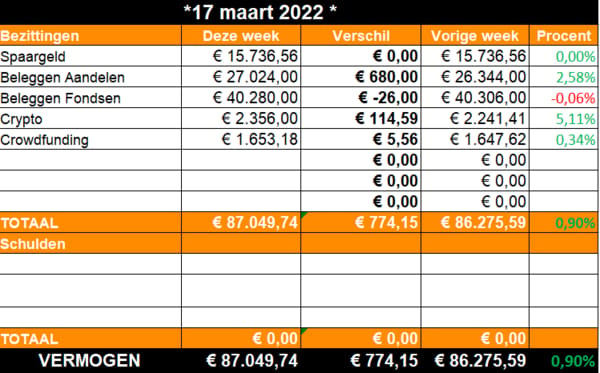

2. 📈 Mijn beleggingen: op weg naar tonnair

In deze rubriek laat ik zien wat er gebeurt in mijn beleggingsportefeuille. Ter lering en inspiratie. Dit zijn mijn keuzes en fouten. Maak je eigen keuzes en fouten!

Deze week: licht herstel. Straks weer terug omhoog of was dit slechts het begin van de val?

Aandelen en fondsen. Onzekerheid troef op de beurzen. Meer nog dan normaal, bedoel ik. Het is geen tijd om gekke dingen te doen.

Verstandige beleggers zijn nu blij met hun automatische, maandelijkse inleg. We kopen fondsen tegen lagere prijzen. En gaan over tot de orde van de dag.

Ook is het helemaal geen gek moment om nu voorzichtig te beginnen met beleggen, mocht je daarover nadenken. Je koopt in ieder geval niet op de hoogste top in. Die eerst 12% verlies ben je alvast mooi ontlopen.

Mijn losse aandelen doen het beter dan de indexfondsen, want een aantal tech-aandelen (Amazon, Microsoft en Etsy) herstelden deze week beter dan gemiddeld.

Crypto. Geen idee wat hier gebeurt. Maar de totale ineenstorting is uitgebleven. Dat vind ik al winst.

Crowdfunding. Ik heb wat rente uitbetaald gekregen. Hoera!

3. 🚀 Ook interessant deze week

Tips en post zijn welkom via LinkedIn of Twitter.

⚔️ Het meest verhelderende stuk dat ik in tijden las over de situatie in de Oekraïene vond ik deze week (via Twitter) in The New Yorker. David Remnick interviewt de Amerikaanse Ruslandkenner Stephen Kotkin. Geschiedenis, scenario's, realisme, hoopgevende stukjes, dit artikel heeft het allemaal.

🚗 Wat goedbedoeld advies van Elon Musk, die man van de Tesla's en zelfgemaakte raketten. Mocht extreme inflatie de komende jaren de norm worden, dan is het verstandig om je geld NIET aan te houden als cash of uit te lenen voor wat rente. Beter stop je het volgens de rijkste man op aarde in waardevaste(re) dingen als stenen (huizen), bedrijven die nuttige producten verkopen, of andere fysieke zaken.

🖊️ Schattige tweet van Ionica Smeets. En een wijze les voor ons allemaal.

Dat was het voor deze week. Voor meer inspiratie en goede geldgewoontes, kan je me volgen op LinkedIn.

Vond je deze nieuwsbrief waardevol? Dan zou ik het erg waarderen als je hem doorstuurt aan iemand anders. Die kan zich inschrijven via Revue.

Volgende week vrijdag een nieuwe BETERING.

Apps die ik aanraad

DEGIRO: Hier beleg ik sinds 2018. Het aanbod is groot. Je kan sommige ETF's kosteloos aanschaffen. Met beleggen kun je je inleg verliezen.

Peaks: Zeer geschikt om te beginnen met een paar tientjes per maand. Deze app belegt iedere week automatisch je wisselgeld en andere kleine bedragen. Kortingscode: VINCE8VNK.

Brand New Day: Ideaal om automatisch te indexbeleggen, eventueel belastingvrij voor je pensioen. Ik heb hier rekeningen voor mijn kinderen.

Meesman: Indexbeleggen doe ik ook hier.

Lendahand: Hier beleg ik (voorzichtig, in kleine beetjes) in leningen aan kleine ondernemers in opkomende landen, veelal in Afrika en Azië. Voor de extra impact. Ontvang € 25 met deze code: Q7WF-WA4P-E9F3.

Bitvavo: Bij deze Nederlandse crypto exchange koop ik bitcoin en ethereum. Voor de lange termijn.

Youfone: Goedkoop bellen doe ik via simonly van Youfone. Via deze link krijg je € 10 korting.

Ten slotte een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn gesponsord. Al mijn berichten zijn enkel ter lering en vermaak. Joe!