Betering #13 - 5 vragen voor je begint met beleggen

Hallo vrienden 👋

Welkom bij BETERING, waarin ik geld en beleggen simpel maak.

Deze week over goed voorbereid beginnen met beleggen. Het is net als met koken, met een goede mise-en-place gaat alles veel makkelijker. Zo doe je dat.

En verder een kijkje in mijn portefeuille, beleggen in sneakers, miljonair worden door geen koffie te drinken en meer.

━━

Deze nieuwsbrief wordt gesponsord door Brand New Day, een Nederlandse neobank, waar je simpel kan sparen of indexbeleggen voor de langere termijn. Bij Brand New Day kan je nu vrij modelbeleggen zonder aan-, verkoop- en transactiekosten tegen een supergoedkoop all-in tarief van gemiddeld 0,50% per jaar.

1. 🍴 Wat je moet weten voor je je geld belegt

Mijn oma is de reden dat ik begon met beleggen.

In 2017 overleed mijn oma zonder nog te weten wie ik was. Ik weet nog heel goed wie zij was. Zij was de typische lieve oma.

Ze leerde mij: legpuzzels maken, veters strikken en taarten bakken.

Samen met opa leerde ze me ook sparen. Elke verjaardag en kerst en bij elk rapport kreeg ik een briefje van vijf, tien of soms vijfentwintig gulden. Die gingen allemaal mijn Pennie-spaarpot in. Het waren de jaren negentig.

Legpuzzels maak ik nog steeds. Het sparen was ik een tijdje verleerd.

In 2017 overleed oma op 89-jarige leeftijd. Ze liet me een beetje van haar geld na. Ruim € 6.000.

Ik had het niet meteen door, maar dit zou haar laatste les worden.

€ 6.000 was voor mij veel geld. Ik wist gelijk dat ik het goed moest besteden.

Het laatste dat ik wilde, was de erfenis van mijn lieve oma verkwanselen.

Dat was het moment dat ik me begon te verdiepen in geldzaken. Ik las boeken en blogs over geld, beleggen en economie. Uiteindelijk begon ik zelf over geld te schrijven. Zo leer ik het beste.

Als snel bleek het onvermijdelijk: ik moest gaan beleggen.

Ik opende een account, stortte de helft van mijn erfenisje en heb sindsdien niet meer achterom gekeken.

Ik ben een grote voorstander van gewoon beginnen. Maar dat wil niet zeggen dat een degelijke voorbereiding niet nodig is.

Dat hoeft geen maanden, weken of dagen te duren. Dat kan relatief snel.

Er is een vijftal vragen dat je voor jezelf moet kunnen beantwoorden, voordat je een rekening opent.

Des te voortvarender ga je van start.

Dit zijn die vijf vragen.

1. Beginnen met beleggen: Wat is je risicobereidheid?

Hoeveel tijdelijk verlies en hoeveel onzekerheid kun je verdragen?

Dit is meteen de moeilijkste vraag van allemaal. Maar ook de belangrijkste.

Hoe meer je tegen verlies en onzekerheid kan, hoe meer je potentieel kan winnen.

Ja, de beurs gaat altijd omhoog. Maar alleen op de lange termijn. Het zou kunnen dat hij tussendoor 2 jaar daalt. Wie de kracht en tijd heeft om dan te blijven zitten, kan het meeste winnen.

Tegelijk heeft het geen enkele zin om nachtenlang wakker te liggen.

Dit is misschien wel de allerbelangrijkste beleggingsregel:

Nachtrust > geld.

Als je te vaak in paniek raakt door beursbewegingen, wordt het tijd om je risicoprofiel af te bouwen.

Dat doe je door:

✂️ Een kleiner deel van je vermogen te beleggen, oftewel een grotere cashbuffer aan te houden

✂️ Meer te beleggen in passieve aandelenfondsen in plaats van losse aandelen.

✂️ Meer te beleggen in obligaties in plaats van passieve aandelenfondsen.

Hoe groot je risicobereidheid echt is, kan je van te voren niet precies weten. Pas tijdens een langdurige crash leert een belegger zichzelf echt kennen.

Een ruwe schatting kan je wel maken.

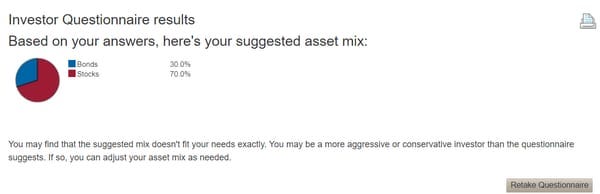

Op de site van indexfondsbeheerder Vanguard vind je bijvoorbeeld een vragenlijst, die jou risicobereidheid berekent inschat. En op basis daarvan een verdeling van je beleggingen suggereert.

Dit komt er bij mij uit:

2. Wat is je horizon?

Of grover gezegd: hoe lang heb je nog?

Beantwoord deze twee vragen:

Hoe oud ben je nu?

Op welke leeftijd denk je je belegde geld nodig te hebben?

Hoe langer de periode tussen die twee punten is, hoe meer risico je kan nemen met je beleggingen.

Ik begon op mijn 37e met beleggen. Ik ben 67 als ik pensioen nodig heb. Dat is een horizon van 30 jaar. Dat is lang.

Maar ik vermoed dat ik eerder wil minderen met werken en dat de kinderen rond hun 20e ook nog wel wat gaan kosten. Dan ben ik ongeveer 52. Dan is mijn horizon 15 jaar.

Dit alles zegt mij dat ik redelijk wat risico mag nemen, maar niet helemaal los kan gaan. In 15 jaar kan de beurs behoorlijk stagneren. Ik moet dus idealiter altijd wat achter de hand hebben (spaargeld dus).

Met deze simpele vermogensopbouwcalculator kan je berekenen hoeveel vermogen je na een X aantal jaar beleggen mag verwachten. Ik reken meestal met een gemiddeld rendement van 7%.

3. Wat is je doel?

Als je een tijdje met bovenstaande calculator hebt gespeeld, weet je ongeveer hoeveel vermogen je mag verwachten bij verschillende maandelijks ingelegde bedragen.

Nu kan je een doel formuleren.

Natuurlijk staat dit doel niet in steen gegrift. De wereld en onze levens veranderen voortdurend. Onze doelen dus ook.

Maar je hebt wel een doel nodig om te kunnen beginnen.

Zonder doel kan je niet scoren. Ja toch?

Eerder schreef ik al dit over het formuleren van haalbare doelen: kies gewoontes en methodes, geen grote einddoelen.

Een doel kan zijn:

Ik stort elke maand € 1000 op een beleggingsrekening, waar het automatisch belegd wordt in indexfondsen.

Of:

Ik stort elke maand 25% van mijn inkomen.

Of:

Ik stort voor het eind van het jaar € 10.000.

Hoe simpeler en realistischer hoe beter.

4. Met hoeveel geld moet ik beginnen?

Dat ligt aan je risicobereidheid en je horizon.

Als je nog veel tijd hebt, kan je langzaam beginnen. Maar als je daarbij ook nog eens een hoop risico kan weerstaan, kan je juist beginnen met een flink bedrag en gaan voor de jackpot over 50 jaar.

Ik heb een bescheiden horizon en dito risicobereidheid.

Daarom heb ik een flinke cashbuffer aangehouden.

Ik begon met het maandelijks beleggen van € 300.

Wel alleen maar in aandelen. Ik heb geen obligaties.

Pas toen ik enige winst daarmee had opgebouwd, begon ik dit bedrag geleidelijk te verhogen richting de € 1000 die het nu is.

Later ben ik ook risicovollere beleggingen gaan doen, zoals crypto en crowdfunding. Maar wel met mate.

5. Hoe verdeel je je beleggingen?

Nu je dit allemaal weet kan je een gewenste verdeling maken.

Uit bovenstaande risico-monitor van Vanguard komt voor mij de aanbeveling dat ik 70% van mijn geld in aandelen moet stoppen en 30% in obligaties.

Aandelen worden gezien als risicovol.

Obligaties (leningen aan bedrijven of landen) zijn minder risicovol.

Ik negeer die aanbeveling en vervang de obligaties met een cashbuffer. Overigens niet van 30%, maar 15% van mijn vermogen. Dat risico ben ik (voorlopig!) wel bereid te nemen.

Voor zeer risicovolle beleggingen, zoals crypto en crowdfunding, houd ik een maximum van samen 5% aan.

Dat geeft voor mij deze verdeling:

Cash: 15%

Aandelen: 80%

Crypto en andere experimenten: 5%

Mise-en-place voor je beleggingen

Als je de antwoorden op deze vragen op een rij hebt, dan heb je je mise-en-place op orde.

De beste koks hebben altijd hun mise-en-place op orde.

Dat scheelt bakken met stress, overhaaste beslissingen en fouten in de keuken.

Hetzelfde geldt voor beleggen.

Natuurlijk zijn er eenmaal onderweg nog genoeg momenten om bij te sturen, om voortschrijdende inzichten te krijgen of om domweg te stoppen.

Eenmaal begonnen, is er nu nog maar een grote vijand. Dat ben je zelf. Of eigenlijk zijn het je emoties.

Angst en hebzucht met name kunnen een belegger, ondanks een goede voorbereiding flink van het padje af brengen.

Maar daar kun je je tegen wapenen. Beleggen doe je namelijk als een stoïcijn.

Hoe je dat doet schreef ik enkele weken geleden in deze nieuwsbrief.

TL;DR: Beginnen met beleggen is niet eng.

ACTIE: Beantwoord de bovenstaande 5 vragen en je bent helemaal klaar om te beleggen.

2. 📈 Mijn beleggingen: op weg naar tonnair

In deze rubriek zie je wat er gebeurt in mijn beleggingsportefeuille.

Alles groen. Na het diepe dal van vorige week, komt al snel het herstel.

Aandelen en fondsen. De oorlog tussen Rusland en de Oekraïne zorgde vorige week voor een flinke dip op de beurzen. Gek genoeg, heeft de daling niet doorgezet.

In dit artikel in TIME proberen ze dat te verklaren.

In het kort. Hoe wreed ook, op de beurs gaat het enkel en alleen over geld, niet over menselijk leed.

Vorige week leek een wereldwijd conflict met grote gevolgen voor de economie nog reëel.

Inmiddels is die angst afgeschaald, mede dankzij de eensgezinde reactie van het NAVO/rest van de wereld. De oorlog wordt in de Verenigde Staten nu gezien als een regionaal conflict.

En de wereldwijde beurs wordt nog altijd voor meer dan 50% bepaald door de Verenigde Staten. En dus gaan de fondsen en aandelen weer omhoog. Wreed maar waar.

Crypto. Bitcoin en andere cryptomunten zijn ook opeens flink gestegen. Er wordt gezegd dat een aantal vermogende Russen zijn geld veilig wil stellen nu de roebel en de hele Russische economie door alle sancties platligt. Ze zouden daarom astronomische bedragen in bitcoin steken.

Klopt dat? Ontlopen rijke Russen sancties via de bitcoinroute? En profiteren wij daarvan mee? Bitcoinbeliever Bert Slagter legt in een draadje op Twitter uit dat dat waarschijnlijk wel meevalt.

3. 🚀 Ook interessant deze week

Tips en post zijn welkom via LinkedIn of Twitter.

☕ 50 jaar lang Starbucks-koffie laten staan, maakt je vanzelf miljonair. Ik vond op Twitter (zie ook hieronder) weer een sterk staaltje van de magie van rente-op-rente. Wie 50 jaar lang nalaat om elke dag een bak dure koffie te halen bij Starbucks (a $5 per stuk), en dat geld al die jaren investeert in een indexfonds (tegen 11% rendement per jaar), is aan het einde van die rit vanzelf miljonair geworden. Hoe je verder helemaal niks te doen of laten. Dit berekende Arend Jan Kamp naar aanleiding van een bericht over de gestegen prijzen bij Starbucks. Het is zo makkelijk, rijk worden. Je hoeft precies niks te doen.

🤒 Protip voor freelancers op zoek naar een verzekering. Combineer een broodfonds (dat maximaal 2 jaar uitkeert in geval van ziekte) met een arbeidsongeschiktheidsverzekering met een eigen risico van twee jaar (die daardoor stukken goedkoper is). Dat raadde Nick Kivits aan in een Twitterdraadje met nog veel meer zzp-liefde.

👟 Investeren in sneakers. Bijna elke week noem ik hier wel de rubriek over passion investing van nu.nl. Dat komt, omdat ie zo leuk is. Deze keer interviewen ze iemand die belegt in sneakers. 'Een gelimiteerde sneaker die eerst 150 euro kostte, stijgt vaak direct naar 300 à 400 euro. Langzamerhand gaat dat naar 600 tot 700 euro, om uiteindelijk over de 1.500 euro heen te gaan.'

Dat was het voor deze week. Voor meer inspiratie en goede geldgewoontes, kan je me volgen op LinkedIn.

Vond je deze nieuwbrief niet interessant? Dan kan je met de link hieronder probleemloos opzeggen. Even goede vrienden.

Vond je hem wel waardevol? Dan zou ik het erg waarderen als je hem doorstuurt aan iemand anders. Die kan zich inschrijven.

Volgende week vrijdag een nieuwe BETERING.

Apps die ik aanraad

BEGINNEN MET INDEXBELEGGEN

Centraal Beheer. Indexbeleggen met zeer lage kosten (voor hun ‘Wereldwijd Aandelenfonds’). Actie (tot december): tot € 125 welkomstbonus.

Peaks. Handige app voor de ultieme beginnende beleggers. Supersimpel met automatische inleg: dagelijks, maandelijks, wisselgeld of percentage van salaris.

Brand New Day. Supersimpel en voordelig indexbeleggen en pensioenbeleggen. Ik heb er rekeningen voor mijn kinderen.

BELEGGEN

Finst. Handige app om automatisch bitcoin en andere crypto te sparen. Tijdelijk € 20 cashbonus voor nieuwe klanten (check voorwaarden).

Synvest. Voeg Nederlands vastgoed aan je portefeuille toe. Vanaf 100 per maand, en met maandelijkse dividend-uitbetalingen.

Gold Republic: Via hun handige, automatische spaarplan beleg ik maandelijks een vast bedrag in fysiek goud.

DEGIRO. Bekende, allround broker. Grote keuze uit ETF’s en losse aandelen. Ik heb hier mijn aandelenportefeuille. Beleggen kent risico’s. Je kan je inleg verliezen.

Lendahand. Ik steun ondernemers in ontwikkelingslanden door te investeren in hun crowdfundingprojecten. Actie: met de code BETERING500 is je eerste investering tot 500 euro gegarandeerd.

SPAREN

Raisin. Hogere rentes (tot 3,6%) op spaarrekeningen bij Europese banken vind je via deze handige spaarbemiddelaar.

Bunq. 3,36% rente voor nieuwe klanten. (2,16% voor oude tegoeden.) Handige online bank met prettige automatiseringen. Spaarrekening is gratis.

BESPAREN

Woolsocks. Een handige cashback-app. De enige die ik gebruik, om te verdienen, besparen, controleren, sparen en beleggen.

SureBird. Bespaar honderden euro’s op verzekeringen en laat ze automatisch jaarlijks vergelijken.

VERDIENEN

GfK Scan Panel. Ruil je kassabonnen in voor cadeaubonnen.

Ipsos Isay: Dit is een goede enquêteboer, met uitstekende vergoedingen.

MEER

Hier vind je nog meer van mijn favoriete diensten. Sommige links leveren Betering een vergoeding op. Dit kost jou niks. Bedankt!

Ten slotte een disclaimer. Ik ben geen erkend financieel adviseur. Geen van mijn berichten (in de nieuwsbrief, op social media, in de mail of waar dan ook) zijn te lezen als financieel advies. Beleggen kan leiden tot verlies. Overleg serieuze financiële beslissingen altijd met een officiële adviseur. Sommige links zijn gesponsord. Al mijn berichten zijn enkel ter lering en vermaak. Joe!